北京時間5月1日晚美股盤前,瑞幸(LKNCY.OO)公布其2023年一季度業績,去年四季度,瑞幸經歷淡旺季切換以及防疫政策調整依舊取得了不錯的成績,而上個季度中,門店經營扭轉的趨勢看起來仍舊在持續,本次財報的核心要點如下:

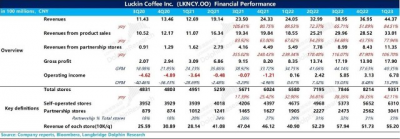

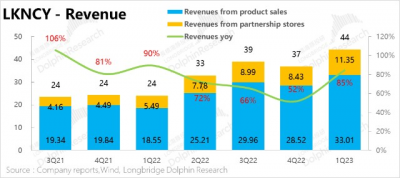

1. 直營加盟均創歷史新高:總收入增長超過80%,達到歷史最高水平,其中不管是自營收入還是加盟收入都創造了歷史新高。

收入的爆發和同店銷售的增長密不可分,除了變化本身可以拉動收入增長之外,單店保持良好的造血效應也是門店拓展的持續支撐。在上一季度同店銷售增長下滑至9%之後,本季度29%的單店增長無疑給市場又打了一劑強心針。

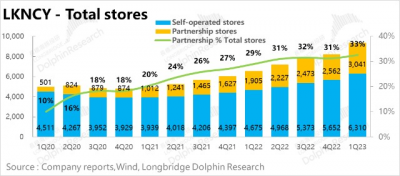

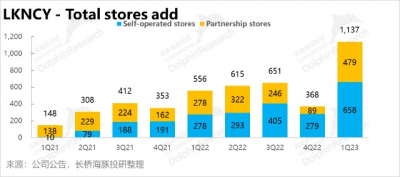

2. 門店擴張兇猛:相比較於去年四季度略微壓制的开店狀態,今年一季度的开店情況算的上是火力全开,一季度門店淨增超過1000家。年初咖啡下鄉風風火火席卷了縣城,與瑞幸下沉的思路自然是完全契合,加盟店佔比目前已經進一步提升至33%。

門店的迅速鋪开同時還不影響單店銷售,基本上可以判斷新增的門店更多是起开拓作用而不是簡單備考成熟門店分流作用。如此操作又可以爲未來四個季度的門店銷售維持穩定或者進一步增長提供基礎。

年初瑞幸的目標是門店達到上萬家,對應着今年要取得接近2000家的門店新增,但是目前僅一季度,就完成了近60%。

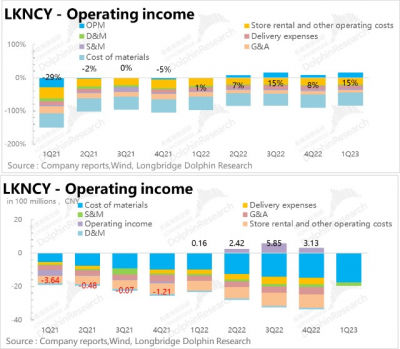

3.收入推動成本收斂:雖然空間不高,但是蒼蠅腿也是肉。在淡季7-8%的常態利潤率水平下,2pct的優化依舊給到利潤多一分彈性(對比2022年四季度)。

4. 費用進一步攤薄:在上一季度處於極端克制的費用控制基礎上,本季財報受益於收入的拉動,在管理費用和攤銷上面又有了進一步的攤薄,分別有了2pct和1pct的優化,疊加到去年四季度僅有8%利潤率的基礎上,直接把今年一季度的利潤率墊到了15%的水平。

5.門店利潤再提升:在成本和費用的優化下,門店層面的營業利潤率也有了明顯的提升,從四季度的23.6%,提升至本季度25.2%,離去年旺季差不多還有一步之遙,但是這裏面有新增門店佔比較高的影響,待門店經營穩定,基數做大之後,平均門店盈利情況還有進一步提升的可能。

海豚君整體觀點:

考慮到瑞幸已經達到相當的收入基礎,單季度收入增速從翻倍逐漸下降到50%基本上是可以接受的水平,但是今年一季度公司繼續回歸到了過去高增長的水平。

盡管如此的高增長是由於需求(开店需求)滯後疊加加盟儲備的影響,可能會在未來2-3個季度迅速回落,但海豚君判斷,由於本期同店銷售增長取得較好的成績,基本可以推斷出未來即使門店擴張增速回落,但是佔據絕佳地理位置的新增門店依舊可以作爲收入與利潤的較強支撐。

從旺季過度到淡季,去年四季度瑞幸的一些經營數據出現了一定程度的優化停滯,而今在銷售拉動的影響下,不僅單店收入再快速恢復,成本端和費用端的優化再次开始。

上一期財報我們可以下結論說,瑞幸的上半場已經結束,眼下更重要的是下半場,加盟下沉。經過這一期的財報我們可以判斷,搶佔下沉市場的瑞幸依舊具備優勢。

以下是詳細分析:

一、單店銷售暴增

海豚君在之前得財報點評當中提過,瑞幸目前的單店銷售還在增長趨勢當中,但是去年四季度不算特別理想的是,去年同店銷售增速已經开始放緩,但是今年一季度急轉,單店增速猛然提升至29.6%,非常接近去年前三個季度的水平。

一方面火爆的場景在年初“咖啡下鄉”的現象中早有體現,另一方面,也確實證明了去年四季度受到防疫政策調增的影響比較大。感染高峰一旦過去,類似於咖啡等的高頻消費品快速恢復。

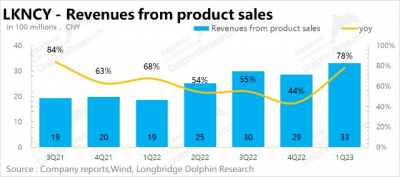

從自營的收入來看,今年一季度仍舊取得非常大的增長,雖然此前同期基數太低,對本季度78%的同比收入增速也起到了一定的貢獻,但即使是從單季度收入角度分析,今年一季度取得33億人民幣的收入已然是歷史最高水平,甚至比去年夏天旺季(二季度)還要高10%,充分體現瑞幸在成長性方面並沒有走到盡頭。

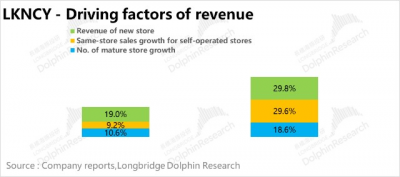

同樣的,海豚君再次做一個粗略的自營收入驅動來源拆分,上個季度我們分析過,四季度44%的自營收入增長中,10%是靠老店(按照公司統計可以進入同店的數量口徑)數量的增長實現;9%是靠老店單店銷售額同比增長來實現,而接近20%是靠新店貢獻的新增營業額來實現的。

而在今年一季度,除了單店銷售增長29%的驅動因素之外,新店數量淨增,依舊是穩固增速的主要功臣。在若幹個驅動因素中,新增門店不但貢獻度最高,並且從增長幅度來看,已經徹底扭轉過去2-3年精簡門店再小幅开店的狀態,大刀闊斧放手幹的姿態非常明顯。

這是一個非常好的信號,在保持門店大幅擴張的同時,還能夠維持住單店銷售規模,基本可以說明大部門門店的地理定位是在原市佔率不高的地方,而不是簡單的對成熟門店進行分流。

結合目前瑞幸的下沉战略,我們甚至可以做出一個大膽的判斷,即使二季度的同店銷售增速沒有繼續處於較高的水平,但是本次的擴展基本上是拿到了低线城市的最佳地理位置,對於瑞幸的後期發展來說,是一塊扎實的基礎。

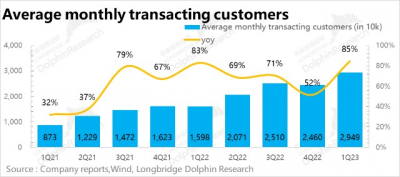

另外,從互聯網經濟角度分析,依舊維持了瑞幸仍然具備成長型的判斷。從月平均交易客戶來看,目前已經達到近3000萬人次的水平,繼續突破新高,且和過去拉开不小差距。

二、拓店加速,加盟“狂飆”

上期財報我們說過,跑馬圈地仍舊是公司目前的主旋律,並且從去年四季度繼續开放加盟开始,市場的反應就很積極。不過去年四季度由於感染率驟升的影響,門店拓展其實有放慢節奏。

當時市場也有部分投資人擔心,拓店的放緩可能不完全是疫情的原因,在競品不斷夾擊的環境下,競爭格局开始惡化,瑞幸本身可能就已經遇到拓店瓶頸。但根據今年一季度的表現足以證明,這種說法已經站不住腳。

從數量上看,直營門店數量的增加雖然還是貢獻的大頭,但是從提升比例已經過去幾個季度門店競爭趨勢來看,加盟的功勞可不能小視。加盟店增長較同期提升近60%,影響整體加盟店佔比持續提升,至目前的33%。

公司年初曾表達,今年有信心將門店突破一萬家,從目前門店數量達到9350的情況來看,完成基本算是沒有難度。

不過海豚君要提醒大家的是,雖然海豚君也認爲在門店數量的拓展上,瑞幸依舊有很大空間,但也絕對不是持續保持今年一季度這種火爆的水平。一季度的特殊體現在於,加盟再次放开的初期,本身蓄水池已經到了一定的基礎,可以开始放量。

另外四季度的开拓受限,將一部分拓展計劃推遲到一季度。在雙重作用下,一季度的淨增門店數確實有點驚人,但很難做到長期保持如此的狀態。

增速勢必會下行,但是其中可取之處是海豚君上一部分說到的,目前觀察新增門店的質量還算比較高,並沒有對原有的業務進行分流,而是創出一片新市場。截止到上個季度,瑞幸的加盟店已經覆蓋到了230多個城市,平均每個城市僅有13家,還遠沒有達到飽和。

三、單店模型:依舊保持高質量

同店銷售大幅提升,可想而知,門店的單店收入和單店利潤將會有持續的進階。

去年四季度由於旺季向淡季切換,因此,四季度的單店收入從58萬元回落至52萬元,進而影響單店營業利潤從16萬元回落至11萬元。

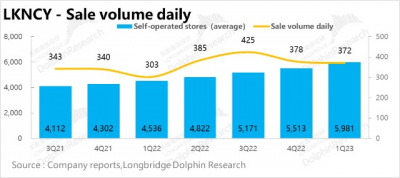

而一季度單店收入已經恢復到55萬,接近去年巔峰的水平,此外門店經營利潤率也繼續提升至25%,雖然和旺季還有一段差距,但由於一季度也新增門店過多,佔比較重,對公司整體衡量單店收入以及單店利潤已有不小的拖累。待到新增門店逐漸成熟,至少對於未來四個季度來說,貢獻可以持續輸出。

現在雖然沒有比較具體的銷量數字,但是從單季度自營銷售達到33億來看(包含自營門店以外的其他自主銷售),即使ASP達到16.5位置,依舊能夠達到2億杯的單季度銷量,大約每天可以達到370杯以上,依舊是處於較高水平。

上一期海豚君也說到過,經過上一次的取消營銷政策之後,APS已經恢復到較爲正常的水平,門店經過梳理之後开始逐步走向盈利。如果未來要繼續下沉,ASP持續提高的概率並不是特別大。主要是下沉市場這塊肥肉,想要分享的玩家還挺多。

原創始人團隊的新品牌庫迪咖啡據說已經在過去7個月新开到了1600多家門店,平均每個月超過200家。不過從加盟商的反饋情況來看,目前該品牌的經營還沒有到達到比較滋潤的狀態。單杯成本尚處在6-9元/杯的位置,一旦日均銷量低於300杯,則難以做到盈利。

應對如此的競爭環境,瑞幸的做法是保持低位ASP的同時,持續用爆款新品穩定輸出。繼生椰拿鐵後,冰吸生椰與碧螺春拿鐵又开始刷新消費者視野,並取得奪目的成績。

四、加盟自營齊發力

基於上述影響(單店銷售提升疊加門店高速拓張),一季度瑞幸整體收入44億,同比增長85%,除了自營的33億,加盟貢獻了超過11億,這兩塊業務均是歷史新高水平。並且從單店貢獻的角度上來說,基本上都是穩定或略有提升的水平,並不是僅靠开店來充收入。

五、成本攤薄,費用優化

作爲公司成長質量的關鍵,成本和費用的變化趨勢是不得不關心的問題。不過在目前單季度銷量超過2億杯的水平,租金的攤薄已經相對進入了比較平穩的區間。

1)毛利&成本:

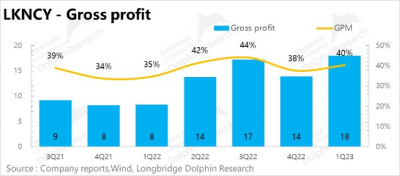

一季度瑞幸毛利18億,處於歷史最高水平,毛利率40%,與去年同期同比以及上一季度環比均呈現非常明顯的提升。而較爲剛性的租金成本,受到單店銷售攤薄的影響,還是呈現了一定的優化,下降至20%左右。

在如此體量下,未來毛利率(主要指自營)的繼續提升可能會遇到一些瓶頸(旺季可能還會進一步降低,但是進入淡季又會恢復,呈現季度性波動)。

2)費用方面:

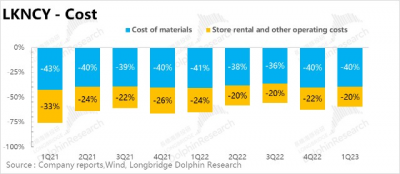

瑞幸成本端的彈性來源於店鋪租金和其他運營成本,而費用端的規模彈性則主要來源於攤銷折舊、銷售以及管理費用。

從過去的情況來看,銷售費用在走過买送的瘋狂營銷期之後,可優化的空間主要是管理費用(去年四季度費用率10%上下)以及攤銷折舊(4%左右)。

就是這窄窄的空間在今年一季度發生了較爲明顯的變化。去年四季度的極致環境下,單店銷量環比減少,對應費用率環比上升的,除了租金等門店費用,主要就是管理和銷售費用率上升了。

而在今年一季度單店銷售大幅增長的環境下,管理費用、折舊攤銷均有一定程度的攤薄壓縮,同比分別下降5pct、2pct;環比分別下降3pct、1pct。這樣的幅度對於本身利潤率水平處在8%這一水平的咖啡行業來說(四季度淡季),無疑是一個巨大的刺激。

上一季我們說大換血後的瑞幸早已翻篇,接下來要迎接的是重塑筋骨之後狂奔,而看過這一季的財報我們可以說,在狂奔的路上,瑞幸又重踩了一腳油門。

<此處結束>

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:瑞幸:开店狂飆,滿血回歸

地址:https://www.breakthing.com/post/55777.html