業績遭遇滑鐵盧,控股股東考慮出售部分或全部股份,維達國際遭遇雙重利空夾擊。

控股股東Essity計劃減持或是受到行業環境的影響,有意調整業務重心。假如Essity最終出售,富安國際可能時隔十年重回大股東之位。

維達國際的機構股東中多爲長线持有者,持股相對穩定;經紀商中渣打、匯豐持倉最多;市場一致預期未來兩年盈利回升,且公司當前估值相對較低,具備一定的“性價比”。

根據維達國際(3331.HK)4月27日發布的公告,控股股東Essity爲實現長期價值創造,正在對手上的維達持股及歐洲的私人品牌消費性紙巾業務進行策略檢視討,可能導致出售部分或全部51.59%公司股權,但目前尚未有最終決定。

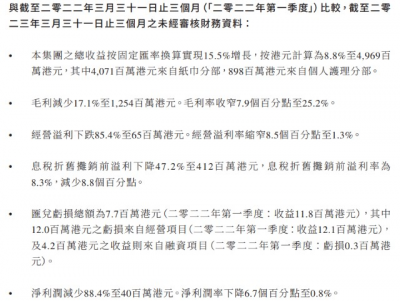

與此同時,維達國際發布了比較“慘淡”的2023年一季度業績,收入同比增長8.8%至49.69億港元,毛利同比減少17.1%至12.54億港元,經營溢利同比減少85.4%至6500萬港元,淨利潤同比減少88.4%至4000萬港元。

一天之內同時受到“業績大幅下滑”和“控股股東可能清倉”兩大利空的夾擊實屬罕見,當日維達國際股價盤中一度跌超13%至月內低點,收盤下跌6.42%,市值約245.5億港元。

1、Essity十年前以86億港元代價拿下控股權,目前持股總價值135億

Essity於2013年通過邀約收購的方式以約86.475億港元的代價买下近3億股,借此拿下維達國際的控股權(從第二大股東上升爲控股股東),並在過去十年一直維持着控股股東的地位,近幾年未有增減持。

截至目前,Essity持有的維達國際約6.21億股,佔比51.59%,按照最新價計算其價值約135.33億港元。

關於出售原因,Essity表示,這次策略性檢討旨在減低消費類紙巾業務佔比。

Essity是一家瑞典個人護理用品生產商,是歐洲最大、全球第二大消費用紙巾生產商,旗下擁有全球品牌添寧(TENA)和多康(Tork)。2022年底,Essity剛剛宣布對其組織架構和執行管理團隊進行調整,在新的組織架構裏公司將包括四個業務部門:美洲消費品、EMEA消費品、專業衛生用品和健康與醫療用品。

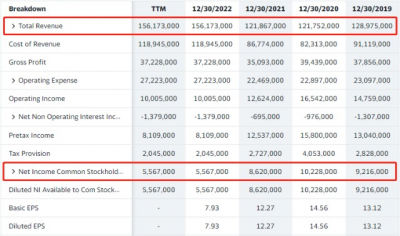

從過去幾年的業績看,Essity過得並不好,2019-2021年收入基本維持在1200多億瑞典克朗(約120億美元)的水平,2022年收入提高28%至1562億瑞典克朗(約150億美元);但公司整體利潤卻連續幾年呈現下降的趨勢,2022年下滑超過35%至55.67億瑞典克朗(約5.4億美元),淨利潤率從7.07%降至3.56%。

自新冠疫情和俄烏衝突以來,木材供應出現了巨大變化,歐洲地區造紙原材料木漿的成本在過去兩年整體呈現波動上升情況。但生活用紙由於其日常消費屬性,價格往往保持窄幅波動,即便行業龍頭,想要漲價也並非易事,因此承受了較長時間的成本壓力。

另外,隨着歐美經濟持續走弱,導致需求疲弱,木漿價格從2023年开始持續下探,港口木漿持續累庫的情況也十分嚴重。Essity本身是歐洲最大的私有森林所有者,但面對這種“增收不增利”的局面,或許也只能無奈選擇調整業務重心。

據財報顯示,2022年Essity的淨銷售額約爲1560億瑞典克朗,其中維達約佔16%,消費用紙自有品牌歐洲業務約佔6%,兩者的消費用紙業務佔2022年消費品業務領域淨銷售額的約34%,佔2022年消費用紙類別淨銷售額的約45%。

2、若Essity退出,二股東富安國際可能重回大股東之位

據LiveReport大數據,除Essity外,維達國際的主要股東還有富安國際,其在2013年前是維達國際的大股東,之後一直維持第二大股東的地位。

目前富安國際的持股量約2.51億股,佔比20.89%,市值超過50億港元。若Essity決定出售,富安國際很可能在時隔十年之後重新成爲維達國際的大股東。

維達國際的前十大股東中還有Black Creek、首源投資、景順、挪威銀行投資管理、貝萊德、先鋒領航、德明信基金、Stewart Investors等機構,多爲長线持有。

其中,Black Creek持股相對穩定;首源在2022年一季度增倉較多;景順曾於2021年一季度至2022年中大幅度增持維達,而後又減持至原水平附近。

來源:LiveReport大數據

3、經紀商持股:渣打、匯豐持倉最多,南向資金有所流入

經紀商方面,目前渣打銀行及匯豐銀行持有最多維達國際的流通股,持股數分別爲1.79億股及1.51億股,佔比分別爲14.84%及12.54%。近一年來,渣打倉位有所降低,匯豐倉位則是有所提升。

來源:LiveReport大數據

南向資金方面,港股通對維達國際的持倉量相對較小,滬港通及深港通合計持倉市值約爲4.37億港元,佔比約1.78%。今年以來港股通對維達持倉有所提升。

4、長线投資機構較多且穩定,當前估值相對較低

與大股東的情況類似,最近兩年維達國際的業績表現同樣受到成本上升的影響,淨利潤出現明顯下滑,2022年毛利率較2020年降低了近10個百分點,淨利率也從2020年中的近12%減少至3.6%。

來源:LiveReport大數據

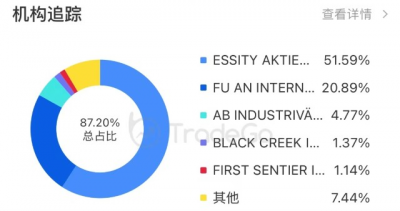

不過在公司經歷業績考驗、股價持續震蕩的期間,維達國際的機構投資者都保持相對穩定的持股比例。從股東結構上看,維達國際的機構股東佔比較高,達到了87.2%。並且多爲長线投資者,過去幾年持股都穩定持有。

來源:LiveReport大數據

從賣方機構的預期來看,一致看法是維達未來兩年盈利取得反轉回升。根據Wind一致預期,維達國際2023、2024年的預期收入分別爲212.4億港元、230.8億港元,同比增速分別爲9.4%、8.7%;預期淨利潤分別爲14.3億港元、17.4億港元,同比增速分別爲102.2%、22.2%;對應2023及2024年PE只有17.2及14.1。

當前維達國際的PE(TTM)爲34.77,從同行業對比來看,維達的估值水平在行業中處於中遊,且具體在消費類紙巾中估值偏低,僅高於恆安國際,低於A股上市的中順潔柔及百亞股份,具備一定的“性價比”。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:機構追蹤:控股十年,維達國際(3331.HK)大股東擬沽清52%股權

地址:https://www.breakthing.com/post/55825.html