01

概述

自2022 年 9 月以來,AMD(NASDAQ:AMD)股票在半導體股普遍走強的情況下上漲了約 40%。該公司(以及整個半導體行業)正在努力應對供應過剩的問題。隨着經濟似乎走向硬着陸,AMD 的財務業績可能在這個半導體周期觸底。

AMD 的盈利預測是多少?

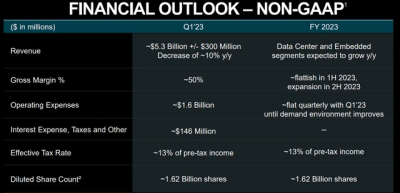

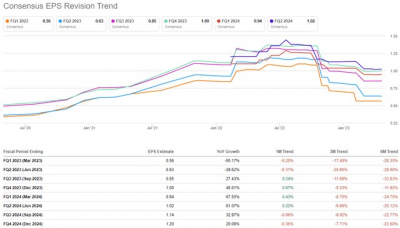

在他們的2022 年第四季度財報中,AMD 的管理層指導 2023 年第一季度的收入在 $5-$5.6B 的範圍內,並且該指南低於分析師一致估計的 $5.6B。此外,非 GAAP 每股收益指南也低於預期。然而,市場對 AMD 的 ER 反應積極,該股在財報公布後的短短兩個交易日內上漲了 18%,因爲投資者似乎不看眼前的結果和指導。

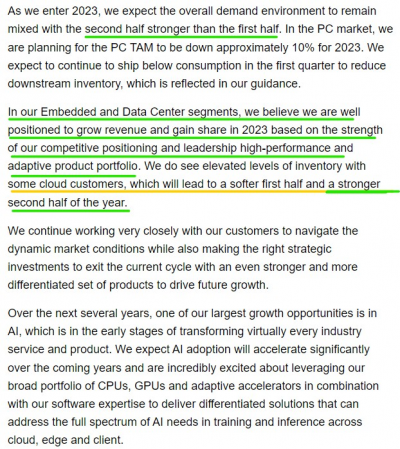

AMD 的管理層爲投資者帶來了一些好消息。從第一季度的財報電話會議記錄中,能了解到 AMD 的管理層認爲宏觀逆風將持續到今年上半年;然而,他們認爲需求環境將在 2023 年下半年改善,人工智能等新興技術將在未來幾年推動對 AMD 產品的更大需求。

AMD 2022 年第四季度收益成績單

推動 AMD 增長的長期趨勢將在未來幾年保持強勁。盡管其近期財務業績仍將面臨壓力,但在這種艱難的宏觀經濟環境下,AMD 正在其所有業務部門中獲得市場份額。不幸的是,在這種環境下,負增長率可能受到懲罰,如果 AMD 未達到降低的普遍預期,可能會看到 AMD 股價在第一季度報告後再次走低。

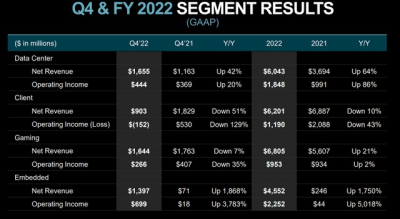

2022 年第四季度,AMD 的收入同比增長 16% 至 $5.6B,其數據中心和嵌入式業務部門的增長被客戶端和遊戲業務线所抵消。雖然 AMD 的收入略高於預期,但每股收益未達到預期。

在全球 PC 出貨量急劇下降的情況下,AMD 在最近幾個季度的客戶業務部門出貨量一直不足,2022 年第四季度同比下降 51%。對於 2023 年,AMD 計劃針對 PC 總目標市場(“ TAM") 到 2023 年將下降約 10%,預計下半年將遠好於上半年。據 IDC 稱,全球 PC 出貨量同比下降 29%,出貨量受到需求疲軟、庫存過剩和宏觀經濟狀況惡化的影響。

現在,盡管 AMD 的業務在過去幾個季度變得以數據中心爲中心,但在全球 PC 市場持續疲軟之前,AMD 的增長前景仍然充滿挑战。隨着經濟實力的減弱,AMD 的遊戲業務在最近幾個季度也面臨壓力,這一趨勢在 2022 年第四季度繼續。對於 2023 年,AMD 的管理層預計,由於需求下降,2023 年全年客戶端和遊戲部門的收入將下降。

更令人擔憂的是,AMD 的管理層對 2023 年上半年的數據中心部門表示謹慎,因爲其一些主要雲客戶的庫存水平很高。2022 年第四季度,AMD 的數據中心收入同比增長 42%,該部門一直是 AMD 整個 2022 年增長的主要驅動力。除了數據中心部門外,AMD 的嵌入式業務部門也呈現強勁增長;然而,這種增長是 AMD 战略收購 Xilinx 的結果。

在過去的幾年裏,AMD 一直在其各個終端市場贏得市場份額。AMD 不斷在其細分市場中添加新的和改進的產品,這意味着未來幾年市場份額的增長可能會繼續。這些創新包括 AMD 的第 4 代 EPYC CPU 處理器、Ryzen 7040 CPU 系列、Ryzen 7045 CPU 系列和 RadeonTM RX 7900 系列顯卡。

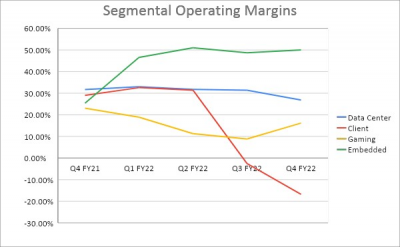

除了收入增長急劇減速之外,AMD 的財務業績還受到利潤率壓縮的影響。最近幾個季度,由於供應過剩迫使半導體公司注銷庫存,AMD 的利潤率大幅下滑。在第四季度,AMD 的非 GAAP 營業利潤率爲 23%(同比下降 400 個基點)。

該公司將客戶部門利潤率的下降歸因於收入下降。然而,數據中心利潤率的下降歸因於額外的研發和上市投資,以支持 AMD 下一階段的收入增長。在接下來的幾個季度,希望能看到 AMD 的利潤率有所改善;然而,在宏觀經濟環境緩和之前,情況不太可能好轉。

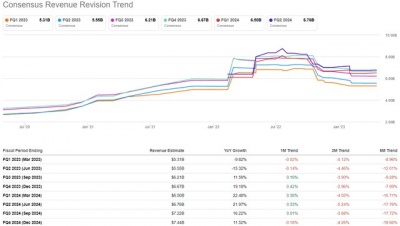

AMD 預計將在2023 年 5 月 2 日盤後發布數據。根據分析師估計,AMD 將在 2023 年第一季度實現 5.31B 美元的總收入,這些估計的範圍從 5.25B 美元到 5.50B 美元(本季度管理層指導的上限)。

在過去三個月中,由於分析師急於調整管理層下調的指引,AMD 已收到 24 次對 2023 年第一季度收入的下調。截至今天,分析師對 AMD 第一季度收入的普遍估計爲 $5.31B(與管理層指導範圍的中點一致)。

02

評級

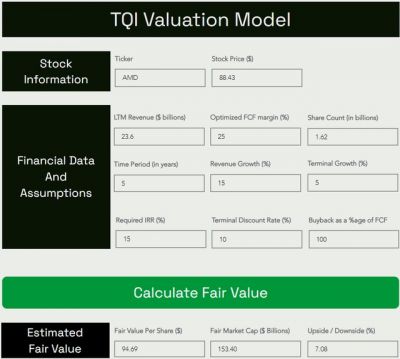

在專有估值模型中使用保守估計,AMD 股票在當前水平上仍被略微低估。截至目前,對 AMD 的公允價值估計約爲每股 95 美元(包括 2023 年第一季度的估計)。

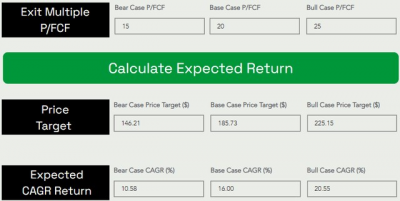

假設基本情況 P/FCF 退出倍數約爲 20 倍, 5 年價格目標爲每股 186 美元,這意味着復合年增長率約爲 16%。

由於 AMD 的預期復合年增長率僅略高於 15% 的投資門檻率,由於缺乏顯着的安全邊際,該股在當前水平上並不十分誘人。

從技術上講,AMD 的圖表看起來比六個月前要好得多;然而,鑑於 RSI、MACD 和交易量的展期,該股似乎正在形成上升楔形,並且可能跌破 72-80 美元區間。

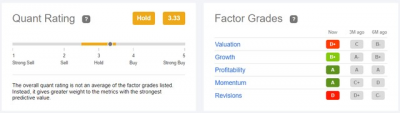

此外,盡管 AMD 的“動量”等級在過去六個月從“D”升至“A”,但它的量化因子等級仍然不支持新的購买。雖然 AMD 的“盈利能力”和“增長”等級保持在“A”和“B+”,但其“估值”和“修訂”等級在同一時期已惡化爲“D+”和“D”。

盡管近幾個月 AMD 的股價持續攀升,但其盈利預期卻一直在下調。相信 AMD 的量化因子等級公平地反映了其盈利預期和股價的異常變動。

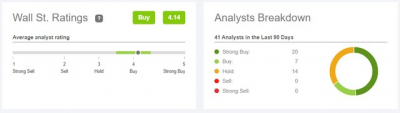

在發布關鍵季度報告之前,華爾街分析師仍然看好 AMD 股票,近三分之二涵蓋 AMD 的分析師目前將該股評級爲“买入或強力买入”[其余評級爲“持有”] 。

有趣的是,目前華爾街公司沒有對 AMD 給予“賣出”評級。然而,分析師預測的上行潛力並不大。分析師一致認爲 AMD 的目標價爲 97.72 美元,華爾街認爲 AMD 在未來 12 個月內的上漲潛力僅爲 10% 左右。

03

結論

AMD仍然是一項基本面良好的業務,分析師將其視爲一項長期投資。與之前的周期相比,該公司向以數據中心爲中心的業務轉型應該使其能夠在經濟衰退期間保持更強的彈性。AMD 正在獲得市場份額,隨着生成人工智能等突破性的計算密集型技術進入市場,未來幾年對 AMD 產品的需求可能會迅速增長。

同時AMD 也仍在努力解決與供應過剩相關的問題,最近季度業績中出現的疲軟可能會在未來幾個季度持續存在。$超威半導體(NASDAQ|AMD)$#美股財報高峰期來臨,哪些公司值得關注?#

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:財報前瞻丨半導體供應過剩加劇,AMD還扛得住嗎?

地址:https://www.breakthing.com/post/55855.html