我們來盤點近日的經濟數據:

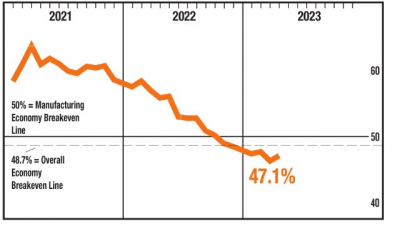

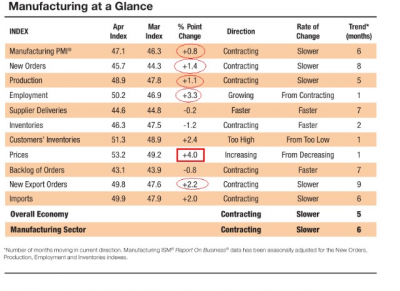

美國4月ISM制造業PMI 47.1,數據低於榮枯线50和盈虧預測平衡线48.7,但略好於預期46.7和前值46.3,制造業邊際上略有反彈。

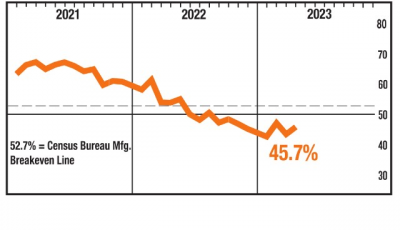

子項中:美國4月ISM新訂單指數 45.7,好於前值44.3。

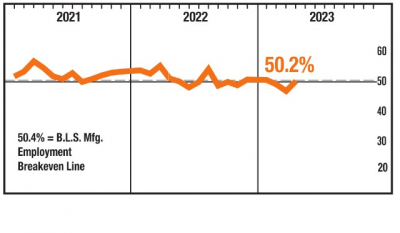

4月ISM就業指數 50.2,好於前值46.9,指數重新站上50說明制造業就業有所回暖。

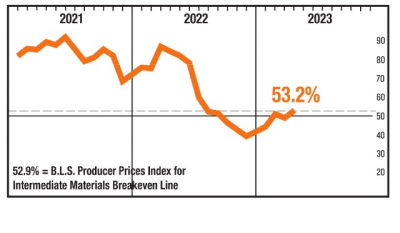

4月ISM制造業物價支付指數 53.2,高於預期49和前值49.2,暗示通脹的粘性。

值得注意的是,美國第一季度就業成本指數環比上升1.2%,這大於此前預期中1%的升幅。該指數同比上升4.8%,與去年第四季度5.1%的同比升幅相去不遠,且大大高於美聯儲決策者心目中與其2%通脹目標相契合的水平。

長期以來,美聯儲一直認爲,美國勞工部的季度就業成本指數或許是關於工資上行壓力的唯一最佳注解。這是因爲,不同於月度就業報告中的平均時薪數字,該就業成本指數會對勞動力結構變化因素進行調整。例如,低薪勞動者相對於薪資較高勞動者就業的增加可能抑制平均時薪,但不會對該就業成本指標產生同樣的影響。

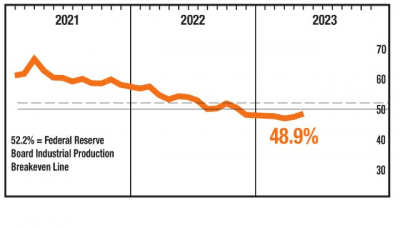

說回來,美國4月ISM產出指數 48.9,略好於前值47.8。

以上ISM數據顯示,美國ISM制造業活動連續第六個月收縮,這是自2009年以來持續時間最長的一次收縮,也是制造業萎靡不振的一個跡象。此外,美國PMI制造業數據的訂單和生產指標略有改善,但仍處於收縮區間。但是這些數據同時也表明,美國制造業萎縮的速度可能正在放緩。

同時,鑑於用工市場的相對緊張、就業成本還屬於相對高位,美聯儲5月份加息25個基點可能沒有懸念,市場的分歧在下一次到底加多少?我們只能等5月議息會議的通告下來再說。

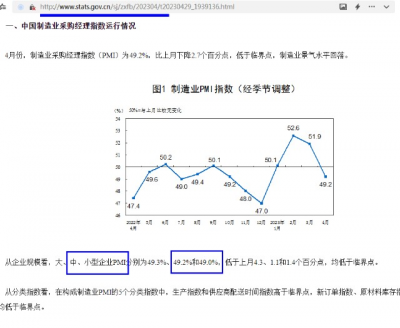

來看我們的數據:中國4月官方制造業PMI 49.2,預期51.4,前值51.9。

其中子項數據如下圖,各位結合之前的內容好好看下這個表哦。

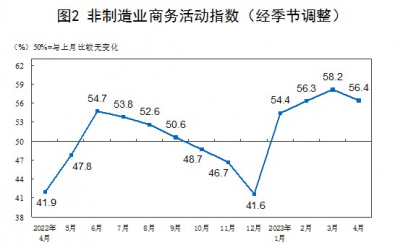

另外,非制造業PMI 56.4,預期57,前值58.2。

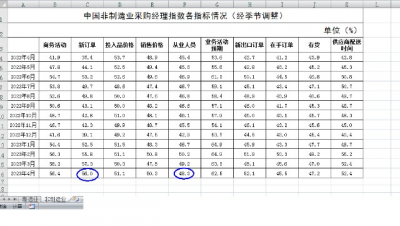

其中子項如下:

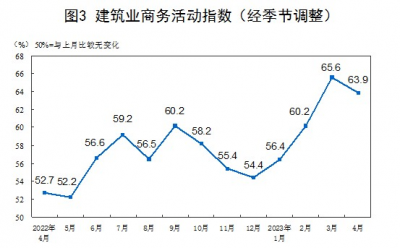

統計局官網上還給出了服務業中的建築PMI如下圖,建築PMI對應我們拉動GDP三駕馬車中的“投資”。

最後制造業和非制造業結合起來,中國4月綜合PMI 錄得54.4,前值57。

最後再分享一項數據:

標普全球公布的印度4月制造業PMI 57.2,預期55.8,前值56.4。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:如何看待近期一系列的PMI數據?如何指引美聯儲5月加息?

地址:https://www.breakthing.com/post/55882.html