普樂師集團控股 (02486.HK)

保薦人:富瑞金融集團香港有限公司 國泰君安融資有限公司

上市日期 2023年05月11日(周四)

招股價格:10.60港元-11.80 港元

集資額:2.65億港元 -2.95億港元

每手股數 200股

入場費 2383.79港元

招股日期 2023 年04月28日—2023年05月04日

招股總數 2500.00萬股

國際配售 2250.00萬股,約佔 90%

公开發售 250.00萬股,約佔 10%

總市值 13.27億港元-14.77億港元

市盈率 23.85

發行比例 19.97%

公司簡介:

普樂師集團控股是知名銷售及營銷服務供應商,主要專注於向主要在线下零售店 (如超市、百貨公司及戶外促銷活動) 开展業務的頭部FMCG (即快速消費品) 品牌商及經銷商提供實地銷售及營銷解決方案。於業績記錄期,公司提供四類服務: (i) 定制營銷解決方案; (ii) 任務與營銷人員匹配服務; (iii) 營銷人員派駐服務; 及 (iv) SaaS+訂閱。

於2022年,普樂師集團擁有170名客戶,包括43名品牌商。公司於業績記錄期的五大客戶大部分是財富世界500強公司、中國企業500強公司或具國際影響力的其他頭部快速消費品品牌,於2022年,公司擁有32名頭部客戶。

普樂師集團的FMES平台上累積了海量數據資產及龐大的线下零售網絡,於業績記錄期,FMES已整合涵蓋中國31個省/直轄市的360多個城市逾400萬個終端的數據資產。

據弗若斯特沙利文報告,展望未來,中國线上零售市場於2021年至2026年預計按復合年增長率11.9%增長,而线下零售市場於同年預計按復合年增長率3.3%增長。據此,考慮到公司目前的業務主要專注於线下,由於线下零售渠道的增長態勢較慢,這些轉變可能對該公司的營運及業績以及業務增長造成不利影響。

於過去五年,线下渠道战有整個零售市場的67%以上,據弗若斯特沙利文報告,隨着线上渠道的獲客及留客成本增加及线下渠道的客戶體驗更爲深刻及具體,預期线下零售市場的規模將仍大於线上零售市場,預計线下渠道於未來五年將佔整個零售市場的58%以上。該公司在2004年作爲傳統銷售及營銷服務供應商起步,根據弗若斯特沙利文報告,於2021年,該公司佔中國市場份額約0.02%。

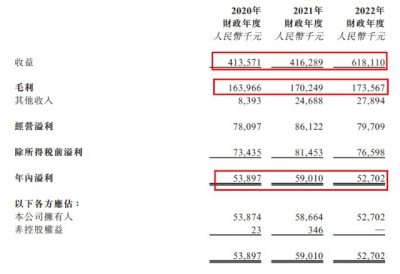

於2020年度、2021年度及2022年年度,普樂師實現收益分別爲人民幣4.14億元、4.16億元及6.18億元;同期,該公司實現年內溢利5389.7萬元、5901.0萬元及5270.2萬元。

普樂師在招股書中表示,公司面對業務不同方面的競爭,包括招標及報價過程、研發能力、客戶服務及保留、人才、品牌知名度、商務關系及財政、技術、營銷及其他資源。公司的競爭對手可能有能力开發出更受品牌商、經銷商、終端及/或營銷人員歡迎的產品,或可能更快更有效地回應新商機及不斷改變的科技、監管及客戶需求。此外,公司有些競爭者可能更快擴展其現有客戶群,並採用更進取的定價政策及提供更具吸引力的定價條款,可以說,雖然市場前景廣闊,但普樂師想一家獨大難上加難。

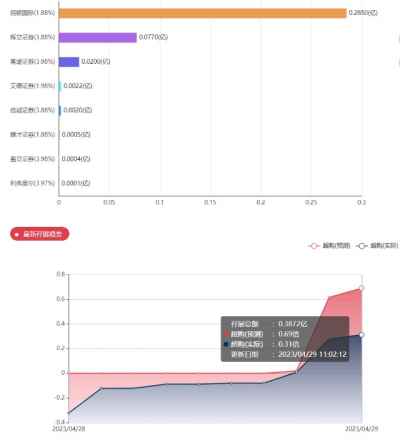

不過這票看這么多基本面都沒用。還是看資金面的,這一看公开市場孖展展就知道原因了,

基石投資者:

無。

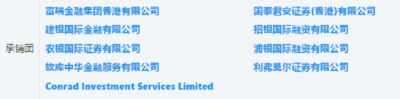

共有9個承銷商。

保薦人歷史業績:

富瑞金融集團香港有限公司

國泰君安融資有限公司

2.中籤率和新股分析

(來自AIPO)

第一天展現出來的孖展1~2倍左右。

中籤率分析:

關於中籤率方面,如果孖展在15倍以下,按照10000人來參與預估一下,一手中籤率在75%,按照5000人來參與預估一下,一手中籤率在100%,一手中籤率是很高了。

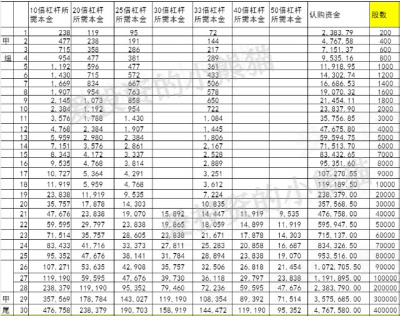

甲組的各檔融資所需要的本金還有融資金額對應如下表:

乙組頭,這次是596萬本金,乙組的各檔融資所需要的本金還有融資金額對應如下表:

乙組的各檔融資以及各檔利息利率對應的金額如下表:

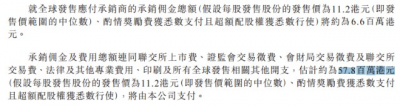

然後這個票招股書上公开的上市所有开支總額約爲5780萬港元,募資額2.65億港元至2.95億港元,佔比約22.23%至19.59%。

這票打不打?且看我下面的分析:

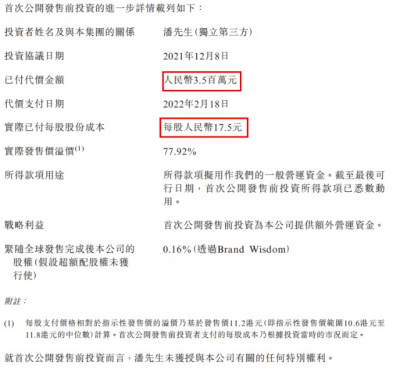

首次公开發售前投資者潘先生於21年12月份以每股人民幣17.5元投資人民幣3500萬元,21年高位接盤的。

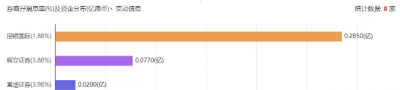

這個票集資額:2.65億港元 -2.95億港元,總市值也才 13.27億港元-14.77億港元,募資金額也不大,這票總體漲的概率有多大不確定,那薅羊毛活動確實比較多。不過因爲上一個票白酒割了好多人,現在應該大家都不敢亂打了,目測能參加這個票的,估計5000人都不會有,中籤率中籤一手100%,既然是逢打必中的票,那么融資認購就得去算可能中幾手了,同時就得掂量下面的這個活動是否值得參與了,這個票外面好幾個券商都是有項目的,除去掉融資認購的成本,比如認購20手返400塊,再比如用認購6手返100塊,這早就是當下新股的現狀了哈,以前都是搶額度,現在都是搞各種活動補貼求着大家來打。

首先看圖上右邊這個活動,首先認購6手大約能中籤兩手,假如10.60下限定價,200股一手,兩手4240元,如果只返100塊錢,這就相當於中籤了也只有2%的安全墊了,這活動做的就跟沒有做一樣,怪不得外面都沒人參與了,散戶又不傻,就不太懂這設計活動的人怎么想的,搞這活動還不如不搞呢。

再看圖上左邊這個活動,相對良心一點,認購20手(48000hkd)大概比重三手或以上吧,也就是2120元,假如說只中一手,相當於有20%的安全墊,一般一個新股跌這么多,應該比較困難,返420塊那這活動非參與不可,就是白送的羊毛。那如果中兩手4240元,這就相當於10%的安全墊了,湊合着也能玩,那如果中三手6360,活動返420塊這就相當於6%的安全墊了,這不一定有多安全了,那如果中籤超過四手,那安全墊就更少了。不過有的活動總比沒有的強,總比你自己參與認購啥都沒有的送直接去認購的好很多的吧?那具體打20手能中幾手還是要根據最後從孖展金額來去估算了?就以目前的情況看三手的概率最大。

我們也大概算一下券商對這個活動的成本吧,認購20手相當於48000塊,返給客戶的成本大概在500元左右,假如說中間券商沒喫差價賺錢,基本上就相當於按認購額的1%了。這個票的科技與狠活,我強烈建議大家看一下之前發的這個講黑幕的文章,或許看完之後大家會想到一些參與的辦法以及賺錢的辦法了。

港股新股“科技與狠活”你了解多少?力勤暗盤和首日集合競價盤口講解

所以總結下來這個票你指望能通過市場單賺錢?有點難度!!不過條件單賺錢相對好一點。好好品一品吧,反正這個票如果沒什么特別多的資源,你還是別去參與!因爲參與這個還不如去搞我們這邊某個即將接入富途暗盤的新券商新戶獎勵500塊錢這個羊毛活動。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:又是科技與狠活兒,誰玩誰後悔!拋壓不會小!普樂師集團控股(02486.HK)——2023年4月新股分析

地址:https://www.breakthing.com/post/55883.html