《港灣商業觀察》廖紫雯

近日,號稱“更適合中國寶寶體質”的奶粉巨頭,中國飛鶴有限公司(以下簡稱:中國飛鶴,06186.HK)發布了2022年年報。

01

營收、淨利潤雙下滑,遭多家券商下調預測

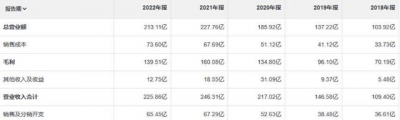

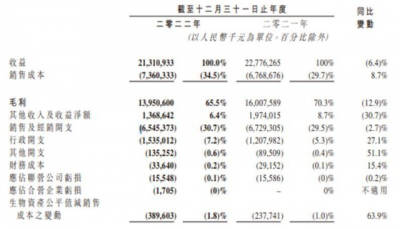

2022年全年,中國飛鶴實現營收213.11億,同比下降6.43%;實現淨利潤49.42億元,同比下降28.07%。顯而易見,2022年中國飛鶴壓力頗大。2022年上半年,中國飛鶴實現營收96.73億元,同比減少16.21%;實現歸母淨利潤22.72億元,同比減少39.66%。

安信國際發布研報表示,中國飛鶴下滑主要是行業競爭加劇,使得業績承壓。考慮行業的競爭加劇,下調23/24/25年淨利潤至49.8/51.2/55.3億人民幣,對應EPS爲063/0.65/0.70港元。

同時,光大證券提出,2022年嬰配粉行業壓力持續:人口出生率下降是行業最大掣肘,此外,疫情下居民消費力短期受到壓制,以及行業競爭加劇問題(價格競爭突出)凸顯。

具體營收分產品來看,2022年嬰幼兒配方奶粉、其他乳制品、營養補充品分別實現營收199.3億元、11.5億元、2.3億元,同比-7.4%/+16.4%/-16.6%,佔比分別爲93.5%/5.4%/1.1%。

光大證券表示,嬰幼兒配方奶粉產品收入下降主要系出生率下降,同時公司22 年實施新鮮战略降低星飛帆等產品渠道庫存所致,此外也與行業競爭加劇有關。

高級乳業分析師宋亮對《港灣商業觀察》表示,當前飛鶴面臨的困境從宏觀上來說,主要是人口出生率下行,對於龍頭企業的影響更大,造成企業在市場競爭當中業績增長的難度增大。對飛鶴來說,要保持能夠做到定制品的控貨,進而實現控貨穩價,同時在二配注冊後,新品推出提振渠道信心。

光大證券提出,考慮到奶粉行業整體價盤下滑,以及出生率下滑,行業整體壓力較大。下調公司2023-24年歸母淨利潤預測至54.54/60.45億元(分別較前次下調18.2%/19.6%),引入2025年歸母淨利潤預測爲66.10億元。折合2023-25年EPS爲0.60/0.67/0.73元,當前股價對應2023-25年PE爲9x/8x/7x,維持“增持”評級。

2022年5月6日至今(2023年5月5日)的一年時間裏,中國飛鶴股價下跌29.43%。2023年开年至今,公司股價下跌20.18%。

(圖片來源:同花順)

中信證券表示,考慮出生率下降、行業競爭加劇,下調公司2023/2024年EPS預測至0.62/0.68元(原預測0.70/0.75元),新增2025年EPS預測0.75元,現價對應PE爲8.4/7.6/6.9倍。考慮到新生兒人數下降等,整體行業估值承壓,參考可比公司澳優2023年9倍PE(Wind一致預期),但公司作爲奶粉行業龍頭,可享受一定估值溢價,給予公司2022年11倍PE,對應目標價7.3 港元,維持“增持”評級。

02

毛利率持續下滑,今年或仍承壓

2022年中國飛鶴實現毛利率65.46%,同比下滑4.8個百分點。

中國飛鶴表示,集團毛利率由2021年的70.3%減少至2022年的65.5%,主要因爲嬰幼兒配方奶粉產品的產品結構變動及產品成本上升。

分產品來看,2022年中國飛鶴的嬰幼兒配方奶粉、其他乳制品、營養補充品毛利率分別爲68.8%、12.4%、41.9%,較21年同期分別減少12.0個百分點、減少49.3個百分點、減少31.4個百分點。

浙商證券表示,2022年毛利率下降主因嬰幼兒配方奶粉產品結構調整、產能利用不足以及奶源成本上漲。考慮到23年有望高增的星飛帆卓睿和成人粉的毛利率都低於前期大單品經典星飛帆,預計伴隨產品結構的繼續調整,判斷23年毛利率或小幅下降。

宋亮認爲,對於兒童奶粉和成人奶粉而言,飛鶴在加快產品推出,依托於飛鶴的渠道能力,能夠在短期獲得一定提升。中長期來說,對企業而言,要加快技術儲備、加快科技創新,積極打造成人專業營養的發展,未來實現嬰幼兒專業營養和成人專業營養兩條腿走路。

安信國際提出,毛利率下降的原因主要在於產品結構的變化,成本更高而毛利率較低的星飛帆卓睿佔比提升,以及成人粉的佔比提升,拉低了整體毛利率。

光大證券表示,毛利率下滑拖累淨利潤率:1,22年公司毛利率爲65.46%,同比減少4.82%,主要系原材料成本上漲,且較低毛利率的產品佔比提升;2,22年公司銷售費用率爲30.71%,同比增加1.17%。而銷售費用同比減少2.7%,主要系公司減促銷活動;3,22年管理費用率爲7.2%,同比增長1.9%,主要系員工成本及研發成本增加;4,綜合來看,22年銷售淨利率爲23.22%,同比減少7.14%。

海通國際表示,2022年毛利率下降較多,主因促銷較多。根據渠道調研,如新品卓睿在推廣階段採用了五贈一的促銷力度,高於經典星飛帆七送一的促銷力度,因此卓睿毛利率約68.5%,低於經典星飛帆約76.5%。

中信證券表示,產品結構、成本上漲拖累毛利率。2022 年公司毛利率爲65.5%、同比-4.8%s,其中嬰配粉/其他乳制品/營養補充品業務毛利率分別爲68.8%/12.4%/41.9%,同比-3.6/-16.0/-9.1%。嬰配粉毛利率下降主要系:1,毛利略低的卓睿產品佔比提升;2,原材料成本上漲;3,行業競爭加劇,促銷投入增加。同時,中信證券提出,盈利方面,2023年產品結構變動會進一步拉低公司毛利率,但是幅度有限。

03

銷售費用高企,消費者投訴不少

2018年-2021年,中國飛鶴實現銷售及經銷开支分別爲36.61億元、38.48億元、52.63億元、67.29億元,四年時間裏公司銷售成本呈現較大幅度的增長趨勢。

最新數據顯示,2022年,中國飛鶴實現銷售及經銷开支、行政开支、其他开支、財務成本分別爲65.45億元、15.35億元、1.35億元、0.34億元,同比-2.7%、+27.1%、+51.1%、+15.4%。

中國飛鶴表示,銷售及經銷开支同比減少2.7%,主要由於促銷活動費用減少;行政开支同比增加27.1%,主要由於員工成本及研發成本增加;其他开支同比增加51.1%,主要因爲公益性捐贈及固定資產處置增加;財務成本同比增加15.4%,主要因爲集團計息借款增加。

安信國際表示,費用方面,銷售費用率爲30.7%,同比增加1.2%,主要是收入下滑而銷售團隊費用相對剛性;管理費用率7.2%,同比增加1.9%,主要是研發成本增加以及工資增加。以上因素導致公司淨利率爲23.2%,同比下降7%。未來公司將精細化運營,減少促銷費用,加大品牌投入,並繼續增加活動數量,練好內功。

另一方面,浙商證券對變動原因表示,銷售及經銷开支同比減少主因活動費用減少及廣宣費用降低,費用率提升主因出生率下降及新鮮战略導致收入減少。

中信證券表示,2022年公司銷售費用率30.7%、同比+1.2%,雖然促銷費用同比減少,但分母端收入同比下降,進而推高銷售費率。行政开支費用率爲7.2%、同比增加2.2%,主要系員工工資提升、公司研發費用同比增加16%至4.9億元。

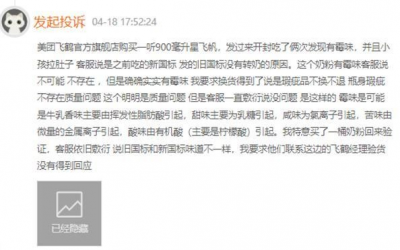

銷售費用等變動的同時,中國飛鶴消費者端的表現似乎也存在一定問題。5月6日,《港灣商業觀察》查詢黑貓投訴平台共發現1196條結果,其中753條投訴量,已完成686條。有消費者投訴“飛鶴官網旗艦店拒絕發貨、虛假活動銷售、奶粉有異物、奶粉有發黴味客服表示舊國標是這樣的”等侵害消費者權益的問題。

其中4月18日,有消費者表示,自己於美團飛鶴官方旗艦店購买一聽900毫升星飛帆,开封喫了倆次後發現有黴味,並且小孩拉肚子,客服說是之前喫的新國標,發的舊國標沒有轉奶的原因,並且客服還強調不存在也不可能有黴味的情況。並且始終不同意換貨,即便聯系了飛鶴經理前來驗貨也沒有得到回應。之後該消費者在後續投訴中補充到,“雖然有飛鶴工作人員聯系換貨,但兩天過去了還是沒有聯系我怎樣換貨。”

針對“公司是否關注到上述情況?公司計劃如何維護消費者權益?公司如何看待消費者提出的上述投訴?”等問題,《港灣商業觀察》聯系中國飛鶴投資者關系相關部門,並未得到具體回復。

在嬰幼兒奶粉整體發展承壓的情況,奶粉巨頭中國飛鶴後續將如何發展,《港灣商業觀察》將持續關注。(港灣財經出品)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:業績承壓的中國飛鶴:營收、淨利潤雙下滑,毛利率大降前景承壓

地址:https://www.breakthing.com/post/56798.html