消費復蘇的強烈信號下,美妝市場還沒有真正等來中國消費者的回歸。

國際美妝巨頭雅詩蘭黛集團(NYSE:EL)公布的2023財年第三財季業績顯示,在截至3月31日的三個月內,集團淨銷售額同比下滑12%至37.5億美元;淨利潤從上年同期的5.58億美元大跌72%至1.56億美元。

雅詩蘭黛將業績下滑主要歸因於中國、韓國等亞洲地區旅遊零售恢復緩慢導致庫存高企,在打折清理庫存的同時,渠道的補貨訂單也有所減少。據管理層透露,本季度全球旅遊零售有機銷售額就下降了45%。

這已是雅詩蘭黛業績下滑的第四個財季。2023財年前三財季,雅詩蘭黛淨銷售額同比下降13%至123.01億美元;淨利潤同比下降55%至10.39億美元。旅遊零售的問題首當其衝。

這一局面不會很快扭轉。該集團首席執行官Fabrizio Freda在財報交流會上表示,“亞洲旅遊零售業的復蘇比我們預期的更不穩定,其他地區更加緩慢,第四財季的不利因素比我們2月份預期的要大得多。”

雅詩蘭黛不得不再次下調全財年業績預期。據預計,2023財年雅詩蘭黛集團淨銷售額同比下降10%-12%;有機淨銷售額下降5%-7%。

投資者們也終於失去耐性。業績發布當日,雅詩蘭黛股價破紀錄地暴跌超21%,直接從245美元/股左右跌破200美元/股。截至5月5日收盤,雅詩蘭黛股價回升至203.54美元/股,市值爲727.5億美元。但和年初相比,該股票股價跌幅已近20%,市值蒸發逾百億美元。

押注旅遊零售,零售商卻在清庫存

作爲跨國美妝企業的重要渠道,雅詩蘭黛在旅遊零售已深耕超30年。如今被“控訴”的旅遊零售渠道,曾以高速增長的態勢讓公司引以爲傲。

據媒體報道,雅詩蘭黛通過該渠道每年觸及超過30億消費者。雅詩蘭黛集團總裁Fabrizio Freda亦曾表示,旅遊零售推動雅詩蘭黛在過去十年中實現巨大增長。

根據雅詩蘭黛集團方面透露,基於過去幾年海南旅遊零售快速增長,去年7月在海南發生新冠疫情時,集團與零售商均對疫後的市場恢復信心十足,採購了大量產品。但此後因恢復不及預期,導致該渠道庫存高企,零售商目前仍在一邊清理庫存,一邊減少採購量,最終導致業績問題。

旅遊零售渠道何以撼動整個集團業績?從全球旅遊零售業務來看,2004財年,雅詩蘭黛的旅遊零售業務銷售額約佔全年銷售額的6%,到2021財年該業務銷售額佔比達到28%,超過集團銷售額的1/4。且旅遊零售渠道在雅詩蘭黛集團的護膚、彩妝、香水和護發等整個品類渠道中市場份額領先。

隨着海南離島免稅在疫情期間快速發展,中國旅遊零售市場對於雅詩蘭黛集團更是舉足輕重。2022財年報告指出,集團最大的客戶就是在中國旅遊零售渠道中銷售產品。正因爲如此,海南旅遊零售渠道的疲軟就直接導致了在第三財季,雅詩蘭黛護膚品類淨銷售額從2022財年的23.95億美元暴跌17%至2023財年的19.22億美元。海藍之謎、雅詩蘭黛、Dr.Jart+品牌的淨銷售額均有所下滑。

雅詩蘭黛在交流會上提及,過去半年裏雖然海南旅遊客流在增加,但是該市場的美妝消費轉化卻遠不及預期。此外時代財經注意到,雅詩蘭黛旅遊零售渠道商品的“地板價”一直以來被不少消費者詬病。

過去兩年裏,韓國、日本免稅渠道的大量商品通過保稅倉形式流入中國市場,在庫存飽和、直播、離島免稅等多方因素帶動下,各渠道競爭激烈,許多明星產品在市場上價格“擊穿地板”。雅詩蘭黛集團旗下的品牌雅詩蘭黛與倩碧就是其中典型。

巴克萊銀行分析師Lauren Lieberman也對雅詩蘭黛集團旅遊零售業務內部的控制度和話語權提出質疑。今年初,雅詩蘭黛等國際美妝紛紛提升售價,同時伴隨的還有旅遊零售渠道的折扣收縮,這從一定程度上也阻礙了消費者“剁手”。

代工訂單縮減,美妝市場尚未復蘇

雅詩蘭黛集團的困境也並非個例。今年以來,其他美妝集團也沒有等到中國消費者如預期那般回歸。

截至3月31日,寶潔在中國最新財季有機銷售額同比增長2%,但旗下王牌化妝品牌SK-II因遊客未大規模回歸而在旅遊零售渠道的銷售額有所下降。

“想到慘,沒想到這么慘。”一位國際美妝品牌內部人士對時代財經形容今年以來的市場情況。另據多位美妝行業人士透露,今年一季度品牌銷售平平,美妝消費復蘇不及預期也成爲共識。“經濟大環境不好,化妝品成爲可以縮減的支出。”有人如是解釋。

歐萊雅集團也在最新財季指出,中國所在的北亞市場在集團增速墊底,僅1.9%。公司管理層直言,线下的客流回來了,但銷售尚未復蘇。而本土頭部美妝公司貝泰妮在今年一季度營收和淨利潤增速均顯著放緩。

這亦導致了上遊代工廠的訂單縮減。一位國際美妝巨頭代工廠內部人士表示,“比去年好,但生意沒有預期的那么樂觀。”而這個差距主要反映在訂單數量上。

值得關注的是,在今年一季度,曾在疫情三年依托直播而猛增的线上銷售徹底“啞火”。

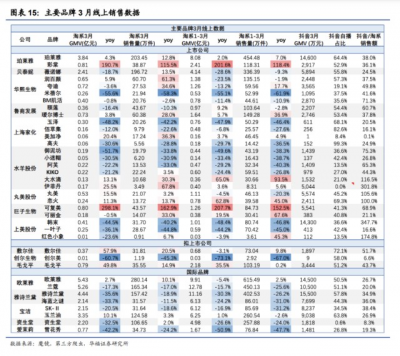

據華福證券研報,今年1-3月淘系銷售口徑顯示,歐萊雅集團旗下蘭蔻,雅詩蘭黛集團旗下雅詩蘭黛、海藍之謎,寶潔旗下SK-II,資生堂旗下資生堂品牌,GMV與銷售量均同比錄得雙位數下滑,其中雅詩蘭黛GMV下滑超30%,銷售量下滑26.2%。本土品牌方面,華熙生物的潤百顏,貝泰妮的薇諾娜,上海家化的玉澤、佰草集,水羊股份御泥坊等都沒能逃脫GMV大幅下滑的命運。

圖片來源:華福證券

在某國際美妝集團電商部門工作的歪歪(化名)對時代財經透露,業績增長貢獻多來源於幾個頭部品牌,“因爲前幾年直播美妝騰飛,品牌目標原本高得離譜,高得我都想擺爛了。我們品牌去年(銷售)比前年漲60%,但今年的全年目標比去年實際達成同比下降10%。集團還有一些品牌也在降標。”

她還指出,因爲銷售疲軟,今年以來品牌的各項費用均有縮減,“下調的費用有推廣費、活動費、贈品費,以及參與電商平台滿減活動時減下來的差價。”

小品牌的日子似乎更難。據一名純淨美妝品牌市場人員透露,“一季度銷售目標倒是完成了,但是現在品牌方都發猛力,競爭激烈,消費者要求也變高了。我們线上的投放費用幾乎是從1到0,去年計劃還做了明星投放、達人投放,今年本來有計劃,但現在全部停止了。公司架構還在調整。”

美妝市場何時真正回暖?目前鮮少有人能給出明確答案,“靜觀其變”成了不少業內人士對當下市場的判斷。年初的各公司的漲價策略顯然未能解決根本問題,與此同時有公司毅然選擇加碼供應鏈投資,以縮短市場反應周期;有公司選擇收購潛力品牌,創造增長引擎;還有公司則重押线下專櫃,深入低线城市搶佔市場份額。

疫情政策調整後,消費者們首先奔向餐飲、旅遊等典型的线下消費場景,而美妝領域似乎無法享受到這場消費的復蘇。

$雅詩蘭黛(NYSE|EL)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:遊客不愛掃貨了,雅詩蘭黛淨利大跌

地址:https://www.breakthing.com/post/56988.html