中國建材的苦日子或剛剛到來。

五一前最後一個工作日,中國建材發布2023年一季報。財報顯示,2023年前三月,中國建材總營收441.42億元,同比下滑8.33%;歸母淨利潤-5.28億元,同比-129.97%。

在此前中國建材發布的2022年財報中,已經表現出頹勢。2022年全年,中國建材總營收2301.68億元,同比下降16.49%,歸母淨利潤79.62億元,同比下降51.16%,同樣是營收和淨利潤“雙滑”。

在年報的發布後第一個交易日(3月24日),中國建材的股價大跳水,收盤價爲5.91港元/股,暴跌9.08%。而這種跌跌不休還在持續,截至5月8日收盤,中國建材股價爲5.700港元/股,漲幅爲5.56%。但距離2021年9月12.336港元的股價高點還是下跌54%,市值蒸發560億港元,目前總市值480.8億港元左右。

有媒體觀點認爲,2023年後疫情時代开啓,建材市場正朝着復蘇的方向發展,機遇與挑战如影隨形。在此環境下,中國建材到底何去何從?

毛利率創新低

毛利率是衡量一個企業盈利能力的重要指標。中國建材2022年全年毛利率僅爲16.94%,一舉創下新低。此前即便是疫情較爲嚴重的2020年和2021年都有26.22%和23.88%。

值得注意的是,自2019年以來,中國建材的毛利率是呈直线下降的趨勢。2020年同比2019年下降了4個百分點,2021年再次下降2.34個百分點,而2022年下降更猛,達6.94個百分點。

毛利率的大幅下滑直接影響到淨利率,中國建材2022年的淨利率爲6.48%,雖不是歷史最低,但處於近5年的低位,僅高於2018年的6.42%,低於2019年的7.27%、2020年的8.50%和2021年的9.36%。尤其2022年淨利率驟降2.88個百分點,引發投資者的擔憂。

注冊會計師馬亞紅指出,一個企業的毛利率下降,說明企業當期經營成本中的主營業務成本增加,這個和市場供求關系也有關系,供大於求的時候會導致企業產品價格上不去,會導致當期毛利率下滑;而淨利率的下降,說明在企業當期經營成本-主營業務成本增加的同時,企業當期費用也增加了,導致企業當期利潤總額減少;銷售淨利潤率下降。“一般企業的毛利率和淨利率波動都不會太大,一旦出現較大波動,可能是公司經營出了問題,或者是市場大環境劇變所致。”

房地產紅利消失

據業內人士分析,中國建材的營收和利潤雙降和房地產整體市場萎縮有直接關系,前幾年中國建材的發展離不开地產的紅利,而房地產市場遇冷,已無需多言。

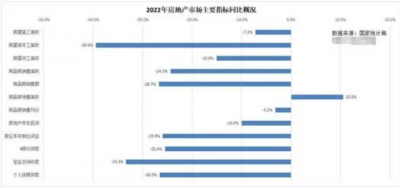

這從國家統計局公布的2022年房地產統計數據可以得到印證,全年房地產市場主要統計指標中,僅有待售商品房面積同比增長10.5%,待售面積達5.64億平米,而其他房地產統計指標皆明顯下跌。其中房屋施工面積同比下跌7.2%,房屋新开工面積12.06億平方米,則暴跌39.4%。

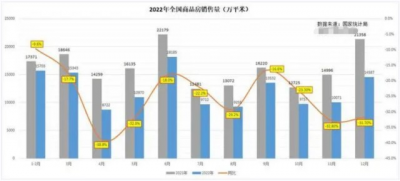

全面萎縮的根本原因在於房地產市場銷量的巨大波動,自2021年下半年房地產行業進入下行周期後就一發而不可收,截至2022年12月一直在延續。盡管期間各地政府均出台刺激房地產的相關政策,但效果並不明顯,僅在9月份商品房銷售量出現短暫收窄,到12月份商品房銷售量下降到14587萬平米,同比下跌31.7%。

這是2022年4月、5月和11月後第四個跌幅超過30%的月份,可見整體市場難以提振。直接導致的是房地產开發投資的下滑,2022年房地產投資开發金額13.29萬億元,同比下降10.0%。房地產开發企業到位資金14.9萬億元,比上年下降25.9%。

中國建材作爲全球最大的水泥生產商,和房地產產業的走勢息息相關,房地產整體市場的不景氣直接反應在中國建材身上。其基礎建材分部的收入由2021年的1876.03億元減少至2022年的1472.31億元,降幅爲21.5%,中國建材解釋稱“主要原因是由於水泥產品、商品混凝土和骨料的平均售價下降以及水泥產品、商品混凝土的銷量減少所致。”

另外一個不容忽視的因素是我國水泥產能已經過剩,根據水泥大數據研究院估計,2022年國內水泥產能過剩接近40%。全國所有水泥企業平均至少停100天以上,總體供需才算達到相對平衡,這或將是影響中國建材毛利率和淨利率的原因之一。

一季度財報顯示,中國建材的毛利率再度下降至15.71%,而淨利率則罕見地降至-0.07%。市場產能過剩,導致中國建材的存貨創下新高,2022年存貨高達239億元,同比2021年212億元增長了13%。一季度再次提升至258億元,一個季度的存貨量增加了18.5億元。

而未來我國房地產的增速已經基本可以預見,下表可以清晰看出,我國目前人均住房面積已經超越很多發達國家,房地產火爆的歷史或將一去不復返。以水泥爲主要產業的中國建材同樣有可能在很長一段時間內業績承壓。

從建材市場的大環境來看,相關企業虧損狀態較爲普遍。2022年建材市場高开低走,龍頭企業盈利水平下降至近十年最差,海螺水泥一季度營收增長23.18%,但淨利卻同比下降48.2%,增收不增利。

近期5家水泥上市公司發布一季度業績報告,其中2家盈轉虧,2家下降超70%。天眼查數據顯示,2022年全年有近2.6萬家相關企業直接消失。中國建材在這樣的大環境下,受到波及無可避免。

大股東減持

面對相對糟糕的業績,中小投資者尚未作出反應,中國建材的大股東已經开始行動。根據港交所4月28日披露的信息顯示,2023年4月24日,中國建材遭BlackRock, Inc.(貝萊德集團)拋售減持,減持1305.7萬股,減持均價爲5.99港元每股,套現月7820萬港元。

本次減持後,貝萊德集團的最新持股爲2.18億股,持股比例由5.01%下降至4.77%。自今年2月以來貝萊德集團頻繁增持和減持,但總體上看,減持數量大於增持。而在今年2月22日中國信達資產管理有限公司就以7.546港元/股的價格減持了772.4萬股,持股比例降爲4.93%。4月3日,新加坡政府投資有限公司也以6.47港元的股價減持了295萬股。

對於貝萊德集團和中國信達資產管理股份有限公司的持股比例,投資人劉波表示這不是巧合。“上市公司中持股5%以上基本都是大股東,這些在表決權上有一定優勢,但同時在減持上會有相關規定,比如一定要公告披露等,而低於5%的持股比例,減持就沒有相關規定,這個5%就是一個門檻。”巧合的是,無論是貝萊德集團還是中國信達資產管理有限公司,經過變動後,持股比例都是低於5%,而在減持前是大於5%。

尤其是貝萊德集團,幾次买入使得持股比例大於5%之後,很快就減持至5%以下。2月22日,买入669萬股後持股比例達5.08%,3月2日減持後持股比例下降至4.97%;4月11日买入102萬股,持股比例再度到5.01%,4月20日又減持至4.95%;4月21日再度买入至5.01%,24日又減持至4.77%。這三次买入至減持時間都很短。這給市場帶來遐想,是爲了方便減持還是別的原因?

劉波介紹了大股東減持的原因,“大股東頻繁減持的原因很簡單,一是因爲股票經過長期上漲之後,大股東在高位進行套現操作。二是大股東不看好該股,認爲該股後期會繼續下跌,爲了減少股票繼續下跌帶來的損失,被動減持,也就是及時止損。但貝萊德集團的增持和減持都很頻繁,就耐人尋味,剛好都卡在5%的上下節點。”

盈轉虧只是开始?

中國建材的盈轉虧或是讓投資人撤離的一大原因。財報顯示,2023年一季度歸母淨利潤爲-5.277億元,首次出現盈轉虧,中國建材在財報中表示虧損5.277億元是由於集團主要產品水泥、商品混凝土和玻璃纖維的銷售價格下降所致。而2022年第一季度同期的歸母淨利潤則爲18.03億元,一年的時間,由淨利18.03億元到虧損5.277億元,裏外裏超過23億的“虧空”,讓衆多投資者始料未及。

有投資者認爲盈轉虧不可怕,可怕的是整個市場大環境導致生存和盈利空間被嚴重壓縮,從不斷下滑的毛利率和淨利率可見一斑,甚至有投資者認爲2023年一季度的虧損不會是最後一次,很有可能未來這種狀態將成爲常態化。

而現金流的驟降,同樣引發投資者的擔憂。財報顯示,2022年中國建材經營活動所得現金流驟降,由去年同期的500.1億元,直降至263.5億元。降幅高達47.3%。不及2021年642.5億元和2020年634.2億元的一半,爲近五年最低。經營活動所得的淨現金的大幅減少導致2022年中國建材的現金及現金等價物爲260.3億元,同比2021年的274.1億元有超過5個百分點的下滑。

知名機構裏昂發布的研究報告中雖然維持了中國建材的“买入”評級,卻對2023年至2025年的盈利預測下調了4%到9%,並將目標價由7.9港元下調至7.2港元。另一家知名機構瑞信也在報告中表示,將中國建材的目標價從8.7港元下調至7.53港元;花旗同樣對中國建材目標價由12.6港元降至11.1港元;高盛發布的研究報告也把中國建材的目標價由14.3港元下調至13.5港元。衆多機構對中國建材目標價下調,同樣說明機構對中國建材的信心不足,也印證了部分投資者擔憂的“盈轉虧”或只是开始。

在整體市場萎縮以及地產紅利逐漸消失的大環境下,中國建材的存貨量越來越高,而毛利率逐年下滑的趨勢同樣表明中國建材的自身盈利能力被嚴重削弱,今年一季度的首次虧損足以給中國建材敲響警鐘,若不做出改變,未來恐陷入長期的虧損之中。

文丨BT財經 無忌

歡迎關注【BT財經】,閱讀更多精彩內容。

版權所有,禁止私自轉載!如涉及侵權,請聯系刪除。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:失去地產紅利的中國建材,苦日子來了?

地址:https://www.breakthing.com/post/57065.html