銀行業危機和加息風暴的影響下,一季度美國銀行業全面收緊了信貸標准。

根據美聯儲在5月8日周一發布的高級貸款官意見調查報告(SLOOS),一季度全美銀行收緊了對家庭和企業的貸款標准,信貸需求降至2009年以來的最低水平。

出於對經濟前景和銀行風險的擔憂,銀行們預計年內還將繼續全面收緊信貸標准,這對美國經濟而言非常不妙。

經濟前景黯淡,銀行一季度全面收緊信貸標准

經濟前景黯淡,銀行一季度全面收緊信貸標准

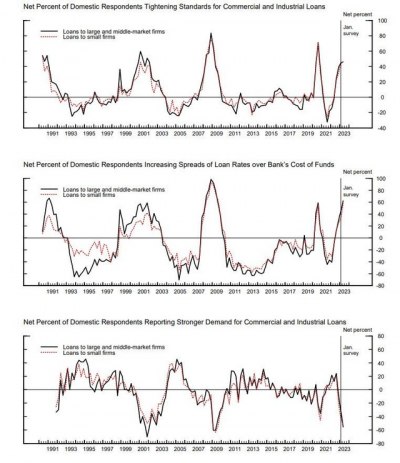

這份報告顯示,銀行對商業和制造業企業的貸款以及許多家庭的貸款(如按揭貸款、信用卡等)的審批要求變得更加嚴格。報告顯示,一季度,美國銀行收緊大中型企業商業和工業貸款條件的比例從2022年第四季度的44.8%上升至46%。

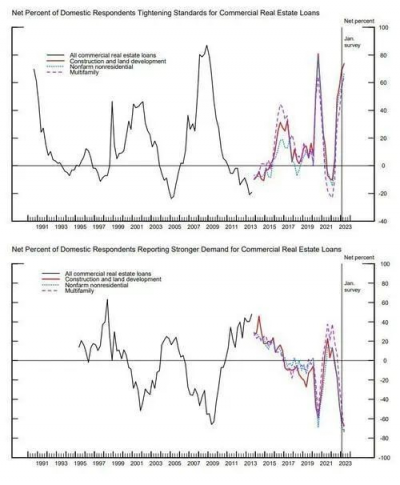

關於企業貸款,受訪者表示,總的來說,第一季度對大型和中型市場企業以及小型企業的商業和工業(C&I)貸款標准收緊且需求疲軟。與此同時,銀行報告稱,所有商業房地產(CRE)貸款類別的標准更加嚴格,需求疲軟。

與大型銀行或其他銀行相比,中型銀行收緊貸款的範圍更廣,中型銀行通常比大型銀行和其他銀行更頻繁地收緊貸款。

與大型銀行或其他銀行相比,中型銀行收緊貸款的範圍更廣,中型銀行通常比大型銀行和其他銀行更頻繁地收緊貸款。

對於家庭貸款,銀行報告稱,所有類別的住宅房地產(RRE)貸款的貸款標准都收緊了,但符合政府資助企業(GSE)條件的貸款和政府住宅按揭貸款基本保持不變。與此同時,對所有RRE貸款類別的需求減弱。

另外,一季度有相當一部分銀行收緊了信用卡、汽車和其他消費貸款的貸款標准。與此同時,很大一部分銀行表示對汽車貸款的需求減弱,而信用卡需求基本保持不變。

報告稱,銀行之所以在一季度收緊所有信貸標准,主要是因爲經濟前景不明朗,貸款人風險承受能力下降,抵押品價值惡化,以及對銀行融資成本和流動性的擔憂。

信貸需求降至十四年來最低水平

信貸需求降至十四年來最低水平

調查顯示大多數品類的商品和服務的貸款需求都在減弱。特別是,報告顯示商業和工業貸款的“標准更嚴格,需求更弱”,這是經濟增長的重要風向標,而且這種走弱的情況在所有規模的企業中都存在。

該報告還顯示信貸需求幾近崩塌。第一季度,報告大中型企業商業和工業貸款需求疲軟的銀行比例上升至55.6%,爲2009年全球金融危機期間以來的最高水平,去年四季度這一比例僅爲31.3%。

此外,銀行報告了更嚴格的標准和對房屋淨值信貸額度(HELOC)的需求減弱。

年內繼續收緊信貸標准?

年內繼續收緊信貸標准?

更可怕的是,隨着美聯儲繼續量化緊縮(QT),銀行業危機卷土重來,銀行信貸緊縮可能才剛剛开始。

SLOOS報告顯示,銀行們預計將在今年余下的日子裏繼續收緊所有種類貸款的標准:

銀行們普遍將其貸款組合的信用質量和客戶抵押品價值的預期惡化、風險承受能力降低以及對銀行融資成本、銀行流動性頭寸和存款外流的擔憂作爲預期在今年年內繼續收緊貸款條件的理由。

芝加哥聯儲主席Austan Goolsbee周一表示:

我和大家一樣,感覺到市場中的信貸緊縮正在开始。

摩根士丹利此前警告稱,區域性銀行仍面臨嚴重的流動性壓力,隨着更嚴格的監管時代來臨,銀行不得不繼續收緊放貸標准,美國信貸環境將進一步惡化。

衰退近在咫尺

衰退近在咫尺

多數分析師認爲,周一公布的SLOOS報告可能釋放了一種更明確的信號:美國正在加速步入衰退!

Piper Sandler & Co.首席投資策略師Michael Kantrowitz認爲:

美聯儲的這份報告,是對更嚴格的貸款標准的確認,這進一步推高了經濟衰退的可能性。

摩根大通首席美國經濟學家Michael Feroli認爲:

從總體上看,無論是從貸款供應還是貸款需求來看,SLOOS似乎都描繪了一幅嚴峻的前景圖景。

銀行業危機給經濟帶來的影響,可能正在把美聯儲逼進牆角。

當地時間周一,美聯儲公布了四家區域性銀行倒閉後的第一份《金融穩定報告》。美聯儲警告稱,銀行對增長放緩的擔憂可能導致它們抑制放貸,加速經濟顯著下滑,並強調商業房地產是一個風險較高的領域,將引起銀行貸款審查員的更多審查。

對經濟前景、信貸質量和融資流動性的擔憂仍可能導致,銀行和其他金融機構進一步收縮對經濟的信貸供應。信貸供應的急劇收縮將推高企業和家庭的融資成本,可能導致經濟活動放緩。

美聯儲主席鮑威爾認爲美國經濟可以避免衰退實現軟着陸,但信貸緊縮、債務上限僵局表明避免衰退的可能性不大。

目前市場普遍認爲,“滯漲”成爲了美國經濟最有可能的劇本,而“滯脹”的最終結局大多爲衰退。根據彭博經濟研究的最新預測數據,美國經濟衰退從7月开始幾乎是必然。

經濟前景黯淡

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:銀行業全面收緊信貸,美國加速進入衰退?

地址:https://www.breakthing.com/post/57178.html