事實上,8年拿下16輪融資的途虎養車,自2021年完成F+和F++輪融資後,便沒有了任何融資動向。燒錢換規模、低利潤率、加盟店服務水平良莠不齊……途虎養車此前以擴張速度掩蓋的諸多弊端,在資本踩下剎車後,一一暴露了出來。

除了企業自身暴露的發展短板外,當前汽車市場加速從燃油車向新能源車切換,也讓養車等諸多車後產業鏈暗流湧動。不過,養車依然是一條廣闊的賽道,而從企業經營現狀來看,已經位於賽道第一梯隊的選手途虎養車,面臨較大的掉隊風險,規模越大盈利越難,途虎養車的破局點又在何處?

融資受挫,利潤率承壓 途虎養車爲何規模不經濟?

傳統產業擁抱“互聯網+”的故事,其實在資本市場已經講了許多年。先依靠融資,以極低的獲客成本或者大額補貼在市場上跑馬圈地,圈起用戶池後,再憑借頭部企業的產業鏈話語權以及牢固的用戶黏性來盈利。

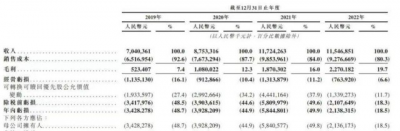

不過資本似乎正在從規模偏好轉向利潤偏好。畢竟,不管規模如何,能賺錢的企業才能帶來“穩穩的幸福”。而這,也正是途虎養車的“阿喀琉斯之踵”。從公司近4年的經營情況來看,增收不增利,始終是縈繞在途虎養車頭頂的陰霾。數據顯示,2019-2022年,公司分別實現收入70.4億元、87.5億元、117.2億元、115.5億元,年復合增長率17.93%。但盈利情況卻不樂觀,四年的淨利潤分別爲-34.3億元、-39.3億元、-58.4億元、-21.4億元。

盈利狀況不樂觀,主要在於居高不下的營銷費用,吞噬了大量利潤。數據顯示,2019-2022年,公司銷售及營銷开支分別高達10.4億元、12.6億元、16.8億元和7.4億元。無論是邀請知名演員黃渤作企業代言人,還是投資贊助電影《長津湖》《長津湖之水門橋》,抑或是在北上廣等城市的53個高鐵站鋪設廣告,途虎養車對營銷的堅持令人疑惑,而且其營銷方式更像是零售商品營銷。

其實,通過大量曝光度來讓一款商品爆紅是容易的,但對於養車這樣的服務業而言,着眼口碑和品質的產品傳播,似乎更加具有生命力。另外,隨着自媒體的興起,好的產品和服務更加容易在社交平台上打下口碑,相較之下,投資電影、鋪設廣告等方式,在服務營銷領域,遠不如在商品零售行業見效快。

不過盈利壓力,並非是途虎養車IPO屢屢受挫的核心原因。實際上,“燒錢”也是企業發展的必要手段,借助這一手段,途虎養車也得到了想要的市場規模。從收入來看,2022年國內汽車服務前五企業的市場份額合計1.6%,而排名第一的途虎養車擁有0.9%的市場份額。因此,資本質疑途虎養車的點還是在於公司的長期成長性。

首先是對於研發的輕視,或許會讓途虎養車逐漸喪失市場競爭力。在當前的汽車領域,“黑科技”頻出,例如各種自動駕駛功能屢屢博得市場的眼球,且隨着華爲、小米等互聯網企業進軍汽車行業,賽道的科技含量越來越高。這也就要求,養車、零配件等車後市場的科技含量,需要有所提升。但從途虎養車的招股書來看,2019-2022年的研發投入分別爲2.23億元、3.7億元、6.2億元、3.18億元,分別僅佔當期營收比例的3.2%、4.2%、5.3%、5.8%。

另外,途虎養車的主要營收來源爲綜合汽車產品和服務收入,其中輪胎和底盤零部件業務佔主體部分,2019-2022年的營收佔比分別爲54.6%、48.0%、43.2%、39.8%。而在一輛汽車3萬個左右零部件中,輪胎和底盤的技術要求其實相當高,近年來更是湧現出固特異AERO概念車輪、綠色發電輪胎等新興技術概念,若是不能及時了解市場的最新技術動態,先一步把准技術的發展脈絡,便會離汽車產業前沿越來越遠,自然無法做好車後市場的領頭羊。

整體而言,在大量營銷投入吞噬企業營收的同時,對技術投入的不足動搖着途虎養車的長期競爭力,尤其是在天貓養車、京東養車等流量巨頭入場後,途虎養車开始面臨當初蘇寧的困境。

蘇寧當初“线上线下一體”失敗,便是因爲线上流量不足,线下开店成本高。對於途虎養車而言,其電商平台的屬性,注定了自由流量池的大小直接關乎企業營收和經濟效益,而在這方面途虎養車雖然得到了騰訊的支持,截至2022年12月31日,應用程序“途虎養車”注冊用戶數量達9550萬人,但900萬的平均月活與天貓、京東相比,仍有不小差距。因此,途虎養車寄希望於线下开店,來彌補线上流量的不足,在今年第三次修改招股書後,進一步加快开店速度,對“千縣發展計劃”加碼加注,新投入“五千萬下沉市場專項推廣資金”。

而過快的线下开店速度,也會引起門店管理難度加大,线下服務質量難以保障。截至2023年4月12日,在黑貓投訴平台上有關途虎養車的投訴量有1296條,近三十天投訴56條。

不過站在行業角度來看,養車賽道的前景依然廣闊,據國家發改委數據,截至2022年3月底,全國機動車保有量達4.02億輛,其中汽車3.07億輛,佔機動車總量的76.37%。龐大的汽車保有量背後是龐大的汽車養護市場,2026年我國汽車養護與維修市場規模或將達到1.6萬億元,年復合增長率4.15%。而途虎養車多年來在資本支持下,坐擁頭部企業的位置,破局機會仍然存在,不過需要轉變一下發展思路。

燒錢換規模的邏輯失靈 途虎養車未來如何破局?

途虎養車習慣了燒錢換規模帶來的高發展速度,但這一互聯網平台的慣用打法,在汽車市場加速切換、資本態度趨於謹慎的當下,更需要形成長期主義的思維。

在這方面,途虎養車或許該看看亞馬遜。美國電商鼻祖亞馬遜燒錢近20年,2015年才實現扭虧爲盈,如今市值近1.2萬億美元。貝索斯認爲,亞馬遜的三大理念是擁有長遠的目光、消費者至上以及不斷發明創造。

亞馬遜發展前期投入大量資金建立運營中心和倉庫物流,保證商品交付質量和速度,而途虎養車將大量資金用於开設线下門店,具備能夠爲不同地區的車主提供標准化服務的可能。

數據顯示,截至2022年底,途虎養車工場店門店數量爲4653家,覆蓋國內302個城市,注冊用戶數量達9550萬人。由此可見,途虎養車目前仍是全國最大汽車後市場企業,若能完善服務管理、抓實服務口碑,實現內生增長,公司還是有一定可能打开更大的獲利空間。因此,對於途虎養車而言,目前最重要的已不是規模,而是盡快提升自身的核心技術競爭力,盤活线下服務渠道效率。

而從外部市場變化來看,途虎養車提升盈利能力,將規模轉化爲企業收益,從大企變爲強企,仍有可觀的前景。

一方面,燃油車被新能源汽車完全替代仍需要較長時間,而途虎養車過去在燃油車服務方面積累了大量經驗,存量燃油車的服務是途虎養車的基本盤,其價格透明,產品齊全,通過APP可以直觀了解車輛具體情況等體驗,相比傳統4S店具有顯著優勢。另外,近年开始布局養車賽道的企業,出發點更可能以新能源爲主,並不會像過去途虎養車那樣再花太多資源打造燃油車服務的供應鏈,這樣一來,途虎養車在燃油車養護上面臨的業務壓力會有所減小。

另一方面,途虎養車對於新能源業務的布局,在業內仍處於領先水平。據了解,途虎養車已落地新能源車輛美容、改裝、檢測、保養以及充電樁維保等項目,可以爲新能源車主提供线上預約+线下安裝的智慧養車體驗。此外,途虎養車還與億緯鋰能等多家動力電池供應商合作,上线動力電池檢測和動力電池專修等服務,目前已在全國300多城市實際展开相關業務。而天貓養車當前在新能源方面仍是以“洗美保”爲主,改裝、鈑噴等爲輔,在業務增速上落後於途虎養車。

總體來看,做好燃油車的存量服務和新能源的業務布局,途虎養車的未來仍值得期待。有機構預測,2025年,汽車後市場的規模能達到1.7萬億元。對身處廣闊賽道的途虎養車而言,IPO的受挫雖然如同一記打在船身的巨浪,不過只要船未翻,前景明亮,仍有逆勢崛起的機會。但途虎養車需要明白的是,決定航向的,從來不是海浪的方向,而是舵手的眼光,當發展出現問題,把目光聚焦在自身,或許更容易找到問題的所在。

作者:好藍不靈

來源:港股研究社

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:IPO屢屢受挫,外部市場加速切換 途虎養車掉隊了嗎?

地址:https://www.breakthing.com/post/57182.html