5-6月港股市場展望:弱復蘇背景下港股怎么走?

1年前

5-6月港股市場展望:弱復蘇背景下港股怎么走?

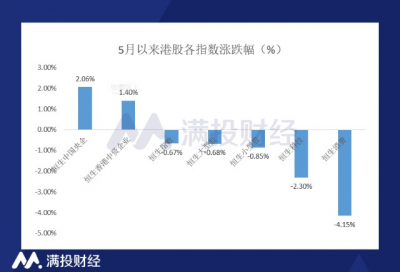

隨着四月港股走勢的衝高回落,在五月的前兩個星期,恆生指數的表現並不算好。截至5月10日收盤,恆生指數累計跌幅爲0.69%,盡管期間最高一度達到20300點,但在國內經濟弱復蘇的環境下,港股市場的走勢整體承壓。 細分來看,恆生科技指數領跌市場,以互聯網成長股爲主的資訊科技主業走勢最弱,大型股、中型股的漲跌基本與恆生指數同步,小型股相對更弱。同時,恆生中國央企指數、恆生香港中資企業指數等契合“中特估”概念的股票則表現跑贏大盤。  (數據來源:Wind,滿投整理)

(數據來源:Wind,滿投整理)  截至5月10日收盤,恆生綜合指數的PE(ttm)爲10.53,較4月末的10.74小幅下降。但從較長的時間區間來看,當前的估值處於5年均值稍下方的位置,並未出現明顯低估,在估值上的優勢並不大。

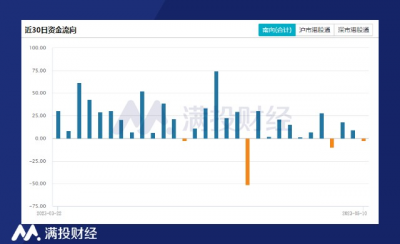

截至5月10日收盤,恆生綜合指數的PE(ttm)爲10.53,較4月末的10.74小幅下降。但從較長的時間區間來看,當前的估值處於5年均值稍下方的位置,並未出現明顯低估,在估值上的優勢並不大。  (數據來源:Wind,滿投整理) 從資金流向來看,4月港股南向資金淨流入313億港元,較3月份的671億港元有所回落。從全年來看,南向資金自1月以來持續保持流入趨勢,年內累計流入達到1113億港元。截至5月10日收盤,南向資金5月累計流入約爲43.61億港元。從近30日的資金流向來看,南向資金的流入趨勢在逐漸減弱。

(數據來源:Wind,滿投整理) 從資金流向來看,4月港股南向資金淨流入313億港元,較3月份的671億港元有所回落。從全年來看,南向資金自1月以來持續保持流入趨勢,年內累計流入達到1113億港元。截至5月10日收盤,南向資金5月累計流入約爲43.61億港元。從近30日的資金流向來看,南向資金的流入趨勢在逐漸減弱。  (數據來源:Wind,滿投整理)

(數據來源:Wind,滿投整理)  而在制造業領域,4月制造業PMI錄得49.2,前值爲51.9,再度落於榮枯线下方;服務業PMI錄得55.1,前值爲56.9。從擴張區間回到了收縮期間。拆分來看,大型/中型/小型企業PMI較上月均出現了不同幅度的下行(-4.3%/-1.1%/-1.4%),且生產和新訂單指數均出現了較大幅度的下降(分別下降-4.4%、-4.8%),供需兩端均出現走弱。

而在制造業領域,4月制造業PMI錄得49.2,前值爲51.9,再度落於榮枯线下方;服務業PMI錄得55.1,前值爲56.9。從擴張區間回到了收縮期間。拆分來看,大型/中型/小型企業PMI較上月均出現了不同幅度的下行(-4.3%/-1.1%/-1.4%),且生產和新訂單指數均出現了較大幅度的下降(分別下降-4.4%、-4.8%),供需兩端均出現走弱。  正如4月中央政治局會議上表述的那樣,當前國內經濟運行好轉主要是恢復性的,內生動力還不強,需求仍然不足。盡管經濟復蘇趨勢不改,但國內宏觀環境的改善可能還需要時間,短中期或許會維持平穩運行。

正如4月中央政治局會議上表述的那樣,當前國內經濟運行好轉主要是恢復性的,內生動力還不強,需求仍然不足。盡管經濟復蘇趨勢不改,但國內宏觀環境的改善可能還需要時間,短中期或許會維持平穩運行。  從通脹數據來看,3月美國CPI回落1%至5.0%,超出市場預期。但在剔除能源因素影響後,美國核心CPI數值仍高達5.6%。離鮑威爾定下的2%通脹目標仍有較大的距離。 本次鮑威爾在會後的一息會議上表示後續將充分考慮政策對經濟、通脹以及金融活動的之後效應,在市場中取得平衡。市場解讀普遍認爲美聯儲會在6月暫停加息。值得一提的是,美國4月CPI數據將會在5月10日出爐,預計將對後續加息決議產生較大的影響。

從通脹數據來看,3月美國CPI回落1%至5.0%,超出市場預期。但在剔除能源因素影響後,美國核心CPI數值仍高達5.6%。離鮑威爾定下的2%通脹目標仍有較大的距離。 本次鮑威爾在會後的一息會議上表示後續將充分考慮政策對經濟、通脹以及金融活動的之後效應,在市場中取得平衡。市場解讀普遍認爲美聯儲會在6月暫停加息。值得一提的是,美國4月CPI數據將會在5月10日出爐,預計將對後續加息決議產生較大的影響。  (數據來源:Wind,滿投整理) 需要注意的是,在4月末,美國第一共和銀行由於業績顯著惡化而遭到了政府部門的接管,成爲美國銀行危機中第四家倒下的銀行。同時,美國財長耶倫對外表示稱,美國或最早於6月1日出現債務違約的情況。 結合海外市場的表現來看,銀行業的風險尚未解除,債務危機或將再次拔高美國的債務上限,同時當前的高息環境和高通脹環境對市場的影響依舊。就未來幾個月的視角來看,港股的流動性並未展現出改善、好轉的趨勢。

(數據來源:Wind,滿投整理) 需要注意的是,在4月末,美國第一共和銀行由於業績顯著惡化而遭到了政府部門的接管,成爲美國銀行危機中第四家倒下的銀行。同時,美國財長耶倫對外表示稱,美國或最早於6月1日出現債務違約的情況。 結合海外市場的表現來看,銀行業的風險尚未解除,債務危機或將再次拔高美國的債務上限,同時當前的高息環境和高通脹環境對市場的影響依舊。就未來幾個月的視角來看,港股的流動性並未展現出改善、好轉的趨勢。

(數據來源:Wind,滿投整理) 結合當前港股市場走勢以及宏觀經濟環境來看,港股後續將如何發展?哪些板塊或者主題擁有更多的機會?

01

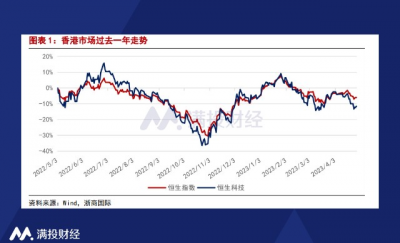

港股估值情況:估值靠近五年均值,資金未顯優勢 自2022年11月以來,港股市場隨着中國防疫政策的更新而开啓了一波上漲走勢,自最低的14597點上漲至最高的22700點。盡管目前較高點有所回落,但整體趨勢是橫盤整理趨勢,並未出現較大幅度的回撤。 截至5月10日收盤,恆生綜合指數的PE(ttm)爲10.53,較4月末的10.74小幅下降。但從較長的時間區間來看,當前的估值處於5年均值稍下方的位置,並未出現明顯低估,在估值上的優勢並不大。 (數據來源:Wind,滿投整理) 從資金流向來看,4月港股南向資金淨流入313億港元,較3月份的671億港元有所回落。從全年來看,南向資金自1月以來持續保持流入趨勢,年內累計流入達到1113億港元。截至5月10日收盤,南向資金5月累計流入約爲43.61億港元。從近30日的資金流向來看,南向資金的流入趨勢在逐漸減弱。 (數據來源:Wind,滿投整理) 02

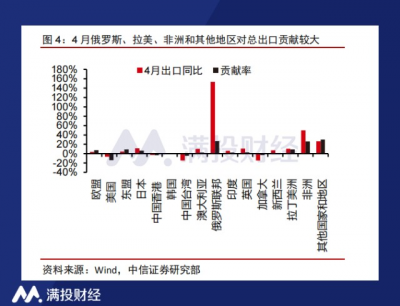

國內經濟:消費、出口強勢,制造業偏弱 在基本面領域,港股市場整體盈利有80%來自於中資股,而這部分中資股的盈利主要來自於內地,因此港股市場與內地基本面走勢呈現高度同步趨勢。 從國內經濟數據來看,3月份社會零售數據同比增長10.6%,超出市場預期的7.2%。隨着時間推移,市場期待的報復性消費並未到來,但循序漸進的消費復蘇正在顯著推進中。這點在五一假期的數據中也有所體現。根據交運部門的數據顯示,勞動節假期期間,全國累計發送旅客數量較2022年同期日均增長162.9%,接近2019年時期的數據。 出口數據方面,2023年4月以美元計的出口金額同比增長8.5%,高於預期的6.4%。雖然相較於3月的14.8%環比有所減弱,但依舊延續了年初以來的強勢表現。值得一提的是,從國家/地區角度來看,4月中國對俄羅斯的出口增速高達153%,對非洲地區的出口增速達到50%,顯著高於其他地區。疫情放开疊加一帶一路10周年的時間窗口,預計中國今年後續出口數據有望保持正向增長。 而在制造業領域,4月制造業PMI錄得49.2,前值爲51.9,再度落於榮枯线下方;服務業PMI錄得55.1,前值爲56.9。從擴張區間回到了收縮期間。拆分來看,大型/中型/小型企業PMI較上月均出現了不同幅度的下行(-4.3%/-1.1%/-1.4%),且生產和新訂單指數均出現了較大幅度的下降(分別下降-4.4%、-4.8%),供需兩端均出現走弱。 正如4月中央政治局會議上表述的那樣,當前國內經濟運行好轉主要是恢復性的,內生動力還不強,需求仍然不足。盡管經濟復蘇趨勢不改,但國內宏觀環境的改善可能還需要時間,短中期或許會維持平穩運行。 03

海外環境:美聯儲再加息,流動性壓力延續 相較於A股,港股市場當前依舊是機構和外資主導的市場,因此海外經濟數據的變動對港股資金面會產生影響。 從最近一期的消息來看,美聯儲選擇在5月加息25BP,將聯邦基金利率的目標區間上調至5.00%-5.25%。這也是美聯儲自2022年3月开啓加息周期以來的第十次連續加息,累計加息幅度達到500BP。 從通脹數據來看,3月美國CPI回落1%至5.0%,超出市場預期。但在剔除能源因素影響後,美國核心CPI數值仍高達5.6%。離鮑威爾定下的2%通脹目標仍有較大的距離。 本次鮑威爾在會後的一息會議上表示後續將充分考慮政策對經濟、通脹以及金融活動的之後效應,在市場中取得平衡。市場解讀普遍認爲美聯儲會在6月暫停加息。值得一提的是,美國4月CPI數據將會在5月10日出爐,預計將對後續加息決議產生較大的影響。 (數據來源:Wind,滿投整理) 需要注意的是,在4月末,美國第一共和銀行由於業績顯著惡化而遭到了政府部門的接管,成爲美國銀行危機中第四家倒下的銀行。同時,美國財長耶倫對外表示稱,美國或最早於6月1日出現債務違約的情況。 結合海外市場的表現來看,銀行業的風險尚未解除,債務危機或將再次拔高美國的債務上限,同時當前的高息環境和高通脹環境對市場的影響依舊。就未來幾個月的視角來看,港股的流動性並未展現出改善、好轉的趨勢。 04

總結與展望 結合估值以及海內外宏觀環境來看,可以對港股市場當前的畫像進行一個總結。 估值角度上:港股市場處於五年均值位置,並未展現出明顯的優劣。南向資金長期向好,但近期有流入減弱的趨勢。 國內經濟角度上:全面復蘇需要時間,處於“弱復蘇”,結構上來說部分數據超出預期,存在機會。長期來看經濟復蘇將成爲市場走強的動能。 海外經濟角度:美國經濟保持一定韌性,通脹粘性仍在,且海外銀行業危機和流動性危機有進一步發酵的可能性,流動性或持續承壓,長期來看美國經濟整體下行趨勢確定性強。 港股市場總結:基本面存結構性機會,流動性持續承壓,5-6月恐怕難有亮眼表現,需要等待兩端數據向好(或出現向好趨勢)。在港股當前的宏觀場景下,緊缺的資金和較弱的宏觀環境會促使資金尋找高穩定性的標的。結合當前市場熱點來看,有關“中特估”的主題投資或許會成爲後續港股市場資金的投資偏好所在。 - End -往期推薦

追加內容

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:5-6月港股市場展望:弱復蘇背景下港股怎么走?

地址:https://www.breakthing.com/post/57415.html