摘要:營收漲了,但利潤降了(歡迎關注閨蜜財經)

這是@閨蜜財經的第1276篇原創

第七次。

2023年5月10日,汽車融資租賃服務提供商喜相逢集團再次向港交所提交IPO申請。從2019年算起,這是其第7次遞表港交所。前6次分別爲2019年12月31日、2020年7月21日、2021年7月30日、2021年9月6日、2022年10月31日、2022年11月15日。

這一次,喜相逢的獨家保薦人也換名了,由中國通海證券有限公司換成了華富建業企業融資。

過去3年,仿佛歷經滄海,喜相逢跨越黑天鵝,這次能順利上岸嗎?

01

作爲汽車融資租賃公司,喜相逢成立時間不晚:2007年9月。如其最新招股書所言,2012年前,該司業務主要是透過經營租賃方式提供汽車租賃服務;到2012年將業務重心調整到汽車零售及融資業務,开始以直接融資租賃的方式出售汽車。

銷售渠道方面喜相迎主要通過銷售網點,多數以直接容易租賃方式出售非豪華汽車,及汽車相關服務。蜜妹在其官網看了下,汽車種類不算豐富但也夠用,指導價20萬以上的汽車沒有,確實大部分聚焦在10萬上下的車型。

雖然成立時間久,但喜相逢的銷售網點並不多,目前24個省份及直轄市,有68間自營銷售網點,大部分位於二线及三线以下城市。

喜相逢創始人及最大單一股東爲黃偉,一位80後閩商。生於1981年,福州永泰人。據多方媒體的報道,黃偉對經商興趣很大,比如大學時就在校內开過錄像廳和洗衣店,畢業後進入台企:彩色顯示器制造商華映光電股份有限公司工作,而後辭職創業。

02

從營收來看,在2020年之前,喜相逢基本能實現較爲穩定的增長。結合早期披露的招股書數據,蜜妹大致能看到喜相逢2016年至2022年的營收軌跡。

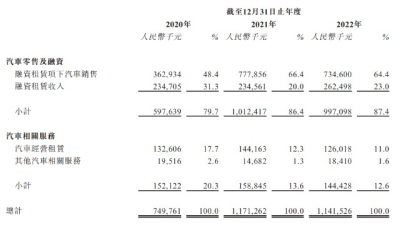

2016-2022這7年裏,喜相逢的營收分別爲5.37億元、7.84億元、10.24億元、10.76億元、7.5億元、11.71億元、11.42億元。可以看到,2019年滴滴不合作後該司增速有點喫力了,接着2020年黑天鵝爆發、營收大幅下滑。2021年雖然數據回升,但明顯乏力,2022年營收同比又开始下滑。

2020-2022年,喜相逢融資租賃項下已售新車數目分別爲3901輛、7375輛、7153輛,新訂立融資租賃協議數目分別爲7859份、11308份、12754份。

喜相逢主攻二三线及以下城市,其中二线城市是吸金主战場,一线城市的收入貢獻少得可憐。

招股書數據披露,2020-2022這三年裏,一线城市的自營銷售網點根據融資租賃銷售汽車的收益爲0、0、1.0百萬元;

二线城市分別爲297.7百萬元、678.2百萬元、619.1百萬元,分別佔相應年度自營銷售網點根據融資租賃銷售汽車收益的86.4%、87.4%及84.7%。

但銷售網點數量來看,三线城市反而稍多一些,上述3年裏二线城市自營銷售網點分別爲30、32、33家;三线城市則爲35、33、34家。

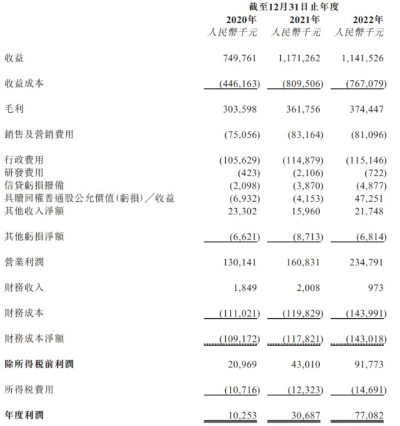

還是2016年至2022年,該司淨利潤分別爲6150萬元、6082萬元、5994萬元、1534萬元、1025萬元、3068萬元、7708.2萬元。

2022年,喜相逢利潤回升了一些,但也只比2016年的高1000多萬,要知道彼時該司營收才5億出頭,而2022年已經11億多了。

03

錢都去哪了?蜜妹看了下,除了收益成本,喜相逢的行政費用、信貸虧損撥備、財務成本都不少。

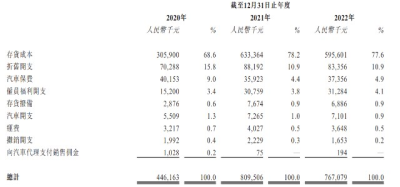

大頭收益成本更是很難往下降。比如2020-2022年,喜相逢的存貨成本就分別達到3.06億元、6.33億元、5.96億元;折舊开支分別7028.8萬元、8819.2萬元、8335.6萬元。

這種重資產模式對資金周轉要求很高,同時也讓喜相逢的账上躺着大量應收账款。2020-2022這三年裏,該司的應收款項總額分別爲10.79億元、13.85億元、15.75億元。同期減值撥備分別爲10.3百萬元、11.5百萬元、14.2百萬元。

還會帶來債務壓力。上述時間段內,喜相逢“按要求/少於一年”類別下的金融資產及負債的負流動資金淨額缺口分別約爲:268.1百萬元、132.5百萬元、74.7百萬元;汽車及融資分部項下融資租賃應收款項及相關借款的期限配缺口分別約爲:87.3百萬元、86.0百萬元、89.4百萬元。

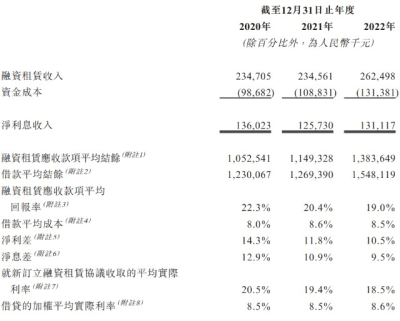

此外,汽車相關服務這塊業務也沒以前好做了,如下圖招股書數據,2020-2022這三年,喜相逢的淨利息收入其實在波動中走低。2020年還有1.36億元,2022年降到了1.31億元。淨息差、利差都在縮窄。

最後再說回上市,實際上喜相逢早在2015年就曾登陸過新三板,但僅1年後的2016年12月15日便主動退出,當時市值爲13.396億元。

根據公开報道,退市原因是“在如聯交所等聲譽卓着、流通性較強的股票市場上市能夠增加品牌認知度、提升企業形象、加強企業管治,此外亦由於喜相逢股份在新三板交投量稀疏”。

3年後的2019年末,喜相逢便开始了漫長的上市之路,但愿不會再有第8次了。

版權聲明:本文系閨蜜財經創作,未經授權,禁止轉載!如需轉載,請獲取授權。另,授權轉載時還請在文初注明出處和作者,謝謝!

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:第七次赴港IPO!喜相逢缺錢依舊、賺錢很難?

地址:https://www.breakthing.com/post/57619.html