硅谷銀行暴雷之後,各中小型銀行風聲鶴唳,股價持續下挫,但是也有得益者,全美第20大金融機構第一公民銀行(FCNC.US)應是其中之一。

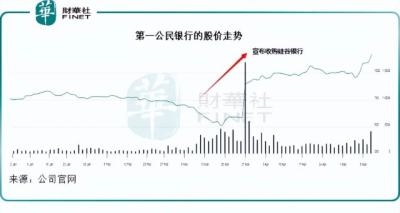

硅谷銀行暴雷之前的2023年3月7日,第一公民銀行的股價爲681.22美元;2023年3月27日宣布收購硅谷銀行之後,該行的股價由前一個交易日的582.55美元大漲至895.61美元;到如今,已經將硅谷銀行收入囊中的第一公民銀行股價爲1,175.35美元,市值170.52億美元,在兩個月之間大漲72.54%。

第一公民銀行剛剛公布了收購硅谷銀行後的第一份季度業績。業績顯示,期內的收入、利潤和資產規模都得到了很大的提升,因此,在公布業績之後,該行的股價大漲7.45%。

但這其中,有多少是收購硅谷銀行的功勞,有多少是第一公民銀行自身的增長?

第一公民銀行業績中的外來收入與內生增長

2023年第1季,第一公民銀行的收入爲95.2億美元,顯著高於上一季(2022年12月財季)的收入2.57億美元;普通股股東應佔淨利潤則爲95億美元,而上季爲2.43億美元;每股普通股攤薄後盈利爲653.64美元,也遠高於上季的每股攤薄後盈利16.67美元。

收購爲其帶來了一筆98.2億美元(扣稅後初步數據)的收購收益,一筆非买入信用惡化(non-PCD)貸款撥備和租賃虧損4.62億美元,以及一筆2.54億美元的未償承諾撥備。

若不考慮這些非持續性款項,普通股股東應佔的經調整淨利潤實際爲2.92億美元,按年下降2.34%,按季下降4.58%;每股攤薄後盈利爲20.09美元,較上年同期增長6%,或得益於股份回購。

由此可見,若非合並了硅谷銀行,第一公民銀行的經調整淨利潤其實與平時差不多。

收購硅谷銀行帶來了怎樣的改變?

2023年3月27日,第一公民銀行宣布,收購硅谷銀行的幾乎全部貸款和特定其他資產,並接管所有客戶存款和其他債務。爲此,該銀行專門成立了一個新的業務分部(硅谷銀行分部),與收購有關的所有資產、負債以及業務都包含在裏邊。

此收購包括總資產預計公平值約1066億美元,總貸款的預計公允值約爲685億美元,包括環球基金銀行、私人銀行以及科技和生命科學及健康護理貸款組合,以及352.8億美元的現金和附息存款。

第一公民銀行假設客戶存款約爲559.6億美元,並與FDIC(聯邦存款保險公司)達成五年期應付票據協議,涉及約351.5億美元,利率爲3.50%。獲取存款沒有溢價,而收購資產則折讓164.5億美元。

簡單來說,第一公民銀行以折扣價接管了硅谷銀行,並與FDIC就硅谷銀行發放的商業貸款達成了分擔損失的協議,還取得了一些流動性支持。

合並硅谷銀行的意義何在?

從其合並前的資產負債狀況來看,合並前第一公民銀行的資產爲1090億美元,貸款和租賃爲710億美元,存款爲890億美元,而硅谷銀行的資產爲1100億美元,貸款和租賃爲720億美元,存款則爲560億美元。

除了被儲戶大量提出的存款少於第一公民銀行外,硅谷銀行不論貸款規模還是資產規模,在第一公民銀行面前都毫不遜色。

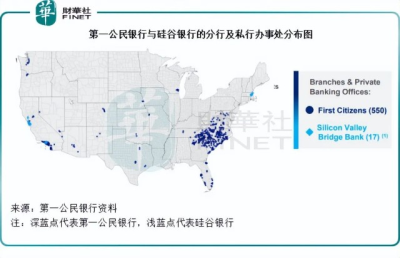

第一公民銀行有550家分行和私人銀行辦事處,硅谷銀行有17家,從下圖可見,兩家銀行的分行位置並不重疊,合並應有利於第一公民銀行擴大和多元化地區分布。

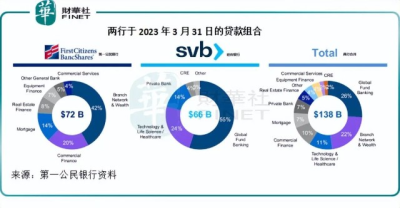

先來看商業銀行最重要的資產類別——貸款。

從下圖可見,第一公民銀行的貸款類別比較分散,分行網絡和財富部門的貸款佔了多數,比重爲42%,而硅谷銀行的科技及醫療板塊和環球基金銀行的佔比則較爲顯著,合共達到79%,兩行的合並,有利於第一公民銀行借助硅谷銀行在科創領域的優勢滲透到私募股權與風投領域。

2023年3月31日,第一公民銀行的貸款合共爲1,382.9億美元,較2022年末的707.8億美元增加了675.1億美元,主要因爲合並了硅谷銀行的661.7億美元貸款,另外增加的13億美元主要因爲按揭、商業服務、房地產融資和零售服務產生的業務增長。貸款收益率爲5.57%,較上季5.10%有所擴大。

需要注意的是,兩行合並顯著擴大了貸款組合,但是也使得其資產組合的波動性增加,尤其考慮到硅谷銀行的客戶主要是收入和利潤記錄未經驗證的科創企業。

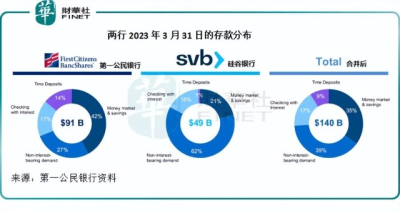

負債端方面,商業銀行最主要的資金來源是存款。

2023年3月31日,第一公民銀行的存款中,現金市場及儲蓄佔了42%,無息定存僅佔了27%;硅谷銀行的存款中,無息定存佔比高達62%,這類存款的波動性通常較高,兩行存款合並或一定程度上加大第一公民銀行存款的波動,見下圖。

2023年3月31日,合並後的第一公民銀行存款合共爲1,400.5億美元,較2022年末的894.1億美元增加了506.4億美元,其中硅谷銀行合並帶來的存款爲492.6億美元,另外增加的12.6億美元主要因爲定期存款增加23.2億美元以及儲蓄账戶結余增加13億美元,部分被現金市場存款下降9.14億美元、附息支票減少4.72億美元以及非利息存款下降8.17億美元(因商業存款結余減少)所抵消。

不含利息存款佔了其總存款的39%,而2022年末爲27.9%。存款的平均成本率爲1.24%,較上季增加了46個基點。

總括而言,第一公民銀行收購硅谷銀行將擴大其業務版圖,增加覆蓋科創領域客戶,對其未來的業務拓展無疑將有很大幫助,但與此同時,第一公民銀行的財務穩定性或降低,業績波動性將增加——潛在風險或上升。

或許正因如此,盡管第一公民銀行漁翁得利,既並購了硅谷銀行,其股價又能在美國中小型銀行危機中大漲逾70%,投資者仍對其前景似乎存有疑慮:財華社留意到,合並前第一公民銀行的市淨率爲1.13倍,合並後則只有0.93倍;合並前的股價對有形账面值之比爲1.19倍,合並後則只有0.97倍,合並後的估值有所下降。

雖然有FDIC撐着,市場對其未來或許不太樂觀,尤其在加息影響正逐漸體現在經濟活動之際,風險或進一步顯現。

$硅谷銀行(OTCBB|SIVBQ)$$第一共和銀行(NYSE|FRC)$

#美國銀行股又崩了 危機何時休?#

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:硅谷銀行“跌倒”,第一公民銀行“喫飽”?

地址:https://www.breakthing.com/post/57648.html