“刀是真的,在我的辦公室。走,去看看!”5月4日,參加完博世全球年度業務發布會,我有機會再度走進陳玉東的辦公室。上一次來,還是疫情前,那時候,因爲芯片短缺,陳玉東的桌子上,堆着一堆信,其中包括長城汽車董事長魏建軍的親筆信,而信的內容,都是來爭取更多貨源的。

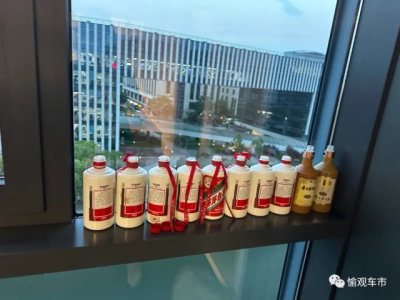

這是一間看得到風景的辦公室,不過,吸引眼球的不是風景,而是發生在這裏的故事。除了催促貨源魏建軍等親自寫的信,這次又多了吉利採購高管方成龍送的刀,窗戶邊是一排空酒瓶,那是交不出貨相互喝酒解愁------

而這一個個故事發生的同時,也是博世在智能汽車時代依然保持的業績的增長,行業的地位。在過去的一年,雖然遭遇芯片短缺,產能受限等種種困難依舊,博世中國市場還是超過德國成爲全球最大。

5月4日當天公布的數據顯示:2022年,博世集團實現銷售額882億歐元,同比增長12%。其中博世2022年在中國市場的銷售額實現了近3%的增長,達到1,321億人民幣(約187億歐元)。博世汽車業務在華銷售額首次突破千億人民幣(約146億歐元)。

行業地位的成就不是巧合

陳玉東的辦公桌上,是一道道的刀痕。

這把刀的署名是吉利汽車集團零部件採購有限公司總經理方成龍。上書:快刀斬亂麻!意爲希望博世能夠配合降價提升產品競爭力。

今年以來全行業的大降價,愁煞了主機廠,而主機廠在重重壓力之下,自然也把壓力給到了供應商。

每一天,陳玉東都拿到在自己的辦公桌上砍!砍!砍!如何配合供應商降價,成爲其的心頭大事。

“汽車行業最主要的定價因素之一就是分攤。隨着量的提升,成本通過分攤就會降低。汽車零部件的價格和產量有關,每個月1萬還是10萬的量,零部件價格肯定是有很大差異的。所以汽車產量提升的時候,主機廠就會找供應商談降價。”陳玉東說。

一般每年都會有降價,不過,這次的降價壓力更大。但是,陳玉東也清楚認識到:“供應商的價值只有被更多的客戶認識到,才能做大做強。”特別汽車行業,就是一個以規模取勝的行業,所以只有不斷擴大規模,做得更大,才能更加有成本優勢,反之也推動你客戶的競爭力,相互成就。

博世的行業地位是有目共睹的,這個能看得到風景的辦公室,國內主要主機廠的一把手和採購老大,幾乎都曾親自到訪過。

在側面的窗台上,擺放着一排空酒瓶,這也是在過去的幾年時間內,因爲疫情、芯片短缺等因素,交不出貨,雙方喝酒解愁。

交不出貨,陳玉東比客戶更焦慮,眼睜睜看着客戶的市場受到影響。他心焦。甚至跟客戶一起去等芯片。

但辦公室種種故事的背後,也可以看到博世至今,在智能汽車時代已經到來後,博世依然保持的行業地位,這恐怕是任何一家供應商都夢寐以求的行業地位。

1886年,25歲的羅伯特博世先生創辦公司時,就將公司定位爲“精密機械及電氣工程的工廠”。之後,博世發展成爲全球第一大汽車技術供應商,博世無論在銷售收入、利潤還是行業地位上,都是供應商中無可替代的頂流。

不過,當智能汽車時代开啓的時候,曾經一度,業內也認爲博世作爲一家傳統汽車供應商,在行業地位上的岌岌可危。包括華爲在內的IT巨頭,也曾信誓旦旦表示了要成爲智能汽車時代“中國的博世”的野心。

而隨着博世年度業績的披露,與華爲之前公布的汽車業務業績,形成了很大的對比,華爲與博世之間的鴻溝越來越大了。從數據上看,2022年華爲汽車業務的營收僅爲20.77億元,僅佔華爲總營收比例的0.3%左右。而與博世千億級的銷售收入相比,更是不及後者五十五分之一,可以說不到一個零頭。

“不造車”是博世底層邏輯

爲什么在智能汽車時代,博世成了,而華爲目前還在搖擺動蕩的路上,客戶越來越少?愉觀車市認爲,這與博世100多年來堅持的作爲供應商的底層邏輯是相通的。

作爲汽車行業最核心的零部件業務以及整合能力的供應商,博世也完全有機會下場造車,不過,當面對愉觀車市提出,爲什么博世這100多年來從來沒有造車?

陳玉東答道:“做供應商有幾個基本原則。第一是供應商最主要的要對B端客戶一視同仁。第二是供應商要讓客戶在前面,讓To B端的客戶認識到博世的價值,是一個好的供應商,一個好的助力者。”

博世一直恪守了作爲供應商的原則。“130多年來,博世一直如此,從來沒有想過自己要造車,這是博世的商業邏輯決定的,並不是’知難而退’,因爲從來沒有試過。”

試想一下,如果博世造車會面臨怎樣的局面呢?還能不能對B端客戶一視同仁呢?

打個比方,如果是博世自己造車,首先要滿足自己產品的需求,而To B端的客戶,則會擔心博世造車“搶了自己的生意”,也形不成彼此信賴的關系。

此外,要成爲To B端的客戶好的供應商和助力者,博世自身的能力打造也非常重要的,而一旦造車,是否還能有足夠多的資源和精力財力投入到原先有優勢的主業开發,繼續保持主業的領先就更成問題了。

各個行業是不一樣的,汽車行業是個高投入的行業。

2022年全年,上汽集團研發投入金額爲208.66億元,同比增長1.32%;2022年,比亞迪2022年研發投入202.23億元,同比增長90.31%;,2022年吉利汽車研發總投入爲84億元,同比增長51.2%。近十年來,吉利控股集團累計研發投入更是超1500億元,設計研發人員超過2萬人。

而且,汽車行業也並非投入越過產出越多。產出是有周期性的,三十年河東三十年河西,是汽車行業幾大主機上這些年來最真實的寫照。當然,活着的已經很好了,還有很多投入不少,走着走着就不見了的車企。

事實上,從2022年華爲在汽車業務上的相關研發支出超103億元,也就是說汽車業務2022年淨虧損了差不多82億多元,汽車業務據稱也是華爲唯一虧損的業務。

而2022年華爲的淨利潤也才356億元,如果華爲汽車業務不虧這82億多,那么華爲的利潤其實應該有438億多,要在現在的基礎之上增加23%。

即便是這樣的投入,華爲還只是與賽力斯、長安、極狐等合作,推出了幾款HI模式的汽車,以及智選模式的汽車,這個難度、投入遠比自己造車少,就已經一年投入了100多億,要是自己下場造車,這個投入就會只多不少。

對於零部件供應商,要做的是不遺余力去做得更大規模,降低自己的成本也是爲客戶降低成本。如原爲通用汽車公司的零部件子公司德爾福於1999年5月28日正式與通用汽車公司分離,成爲一家完全獨立的、公开在紐約證券交易所上市的公司。

而從來沒想過造車的博世,在這130年的歷史長河中,也成爲全球最頂尖的供應商,從來不缺業績。博世首席財務官Markus Forschner博士表示:“盡管芯片供應持續短缺,汽車產量增幅放緩,我們仍在相關業務領域實現了銷售增長。“

成就博世智能汽車時代“霸主地位”法則

實際上,每一次汽車技術創造性的變化與革新,背後都有許多零部件制造商的影子。從防抱死系統开始,到各類主被動安全系統,甚至現在的自動駕駛技術,背後都是無數家零部件廠家爲之的技術投入和轉型。

同樣,能否抓住智能汽車轉型的機會,可以說也是博世這些年需要應對的挑战。

博世董事會主席史蒂凡哈通在溝通會上表示,預計到2030年包括智能駕駛在內的軟件市場的規模將增長兩倍。

針對市場的轉型,實際上,博世也一直在主業上進行配合新時代的投資轉型、業務架構的再造。

博世的目標是成爲全球前三的軟件供應商。而在智能汽車時代,博世已經准備好成爲一家爲客戶提供操作系統軟件以及面向軟件定義汽車的特定域的應用的軟件,此前博世還表示會开發專門針對本土的ADAS系統。

而“大象轉身”,博世向智能化轉型背後是不斷的投入。史蒂凡哈通用“正處於轉型的陣痛期”來形容博世汽車板塊當下情況,因爲博世這幾年對未來的投入比較多。

應對中國市場智能化汽車時代的到來,博世加大在中國投入力度。據博世中國總裁陳玉東介紹,2022年博世在中國的研發投入爲100億人民幣(約合14億歐元),研發佔銷售比爲7.5%。而過去十年間博世在中國的累計投資500億人民幣(約合66億歐元)。

在博世的業績發布會中,也提到了作爲一家強勢零部件商,卻依然爲用戶去开發和去考慮。

“中國汽車市場非常重要,有很多創新的產品,創新時間很短,2年時間內就出現了很多產品和技術。”博世汽車與智能交通技術業務主席馬庫斯海恩說。

在2023年博世不僅會持續布局中國市場,而且還會進一步實現中國本土化,並同時爲四大業務制定相應的目標以及策略。

在軟件定義汽車趨勢的推動下,博世預計汽車軟件的市場規模預計將在2030年超過2000億歐元,超過2020年市場規模的三倍。目前,博世正通過重組其汽車與智能交通技術業務,來應對這種基於軟件的汽車工程轉型趨勢。

按照博世的規劃,到2024年,博世智能交通業務將由七大事業部組成,這包括智能駕駛與控制系統(XC)、電驅動事業部(EM)、易特馳(ETAS)、智能交通售後(MA)、汽車電子(ME)、動力系統PS、車輛運動智控系統(VM)等。“七個葫蘆一根藤”,這就像是博世的葫蘆娃傳說。其中,XC部門已經爲外界所熟知,因爲這是在兩年前的博世大調整中成立的新部門。

“未來中國自己做的東西會越來越多。例如,圍繞8155芯片开發的智能座艙系統由中國團隊主導,智能駕駛系統也是與中國合作夥伴一起共同开發。” 據陳玉東透露,明年組織架構的變動會使中國團隊更有權、更有錢、更快、更有自由度。

他同時透露:“中國市場在智能化、電動化移動出行、智能制造、可持續發展等衆多領域充滿潛力和機遇。以用戶需求爲中心,進一步增強本土生產和研發能力,是博世在華長期發展战略的核心。”

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:魏建軍送雞毛信!吉利贈刀!陳玉東辦公室故事多!【愉觀車市】

地址:https://www.breakthing.com/post/57654.html