“這是價值事務所的第1269篇原創文章”

在之前介紹醫療服務的文章中,所長擺出了如下一組數據,以表明未來醫療服務的黃金30年(未來30年,是國內人口數最多的60-80後變老的30年)。

30後,0.53億;40後,0.94億;50後,1.60億;

60後,2.17億;70後,2.24億;80後,2.19億;

90後,1.88億;00後,1.47億;10後;1.48億。

這30年對於醫療服務業是黃金30年,對於殯葬服務業又何嘗不是一樣?畢竟與老齡化人口佔比關聯度最高的,一個是醫療消費,另一個就是殯葬消費。

在近期福壽園的業績交流會中,公司直說:在行業發展的趨勢背景下,我們會迎來一個5000億的殯葬消費時代。

嗨,雖然這宏大的市場前景放在任何一個行業都會讓人心潮澎湃,但放在殯葬業,卻總讓人有種奇奇怪怪的感覺……

01

價值事務所

殯葬龍頭信心十足

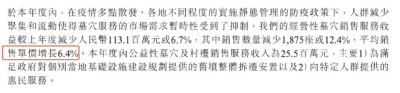

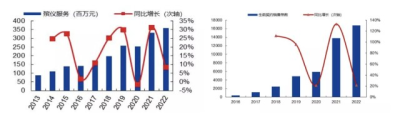

過去的2022年,對於福壽園而言,日子肯定是不好過的。根據公司的說法:坐落於上海、河南和遼寧的三家墓園,由於防疫措施要求全年閉園,暫停營業6-153天不等,導致全年銷售數量同比下降14%-34%不等。

尤其是上海,在2022H1經歷了什么,應該不用所長多說,而福壽園的區域收入中,上海一直都是佔比最重的(上海發家的企業),所以,公司2022年的業績肯定不會好看。

但即便不好看,卻也比預想的要好太多,2022年,公司實現營收 21.7 億元,同比僅下降 6.6%,歸母淨利 6.6 億元,同比僅下降 8.5%。

殯葬這個需求,同醫療一樣,可以說是剛需,可以被遞延,但不會消失。因此,在說到2023年業績時,公司信心十足:預計我們2023年度收入增速不低於35%,利潤增速在30%-35%之間,其中,內生的業務預計能貢獻收入增長25%-30%,兼並收購業務會貢獻5%-7%,我們全年的兼並收購資本开支預計在6-9億人民幣左右。

當下,福壽園的利潤來源主要還是靠賣墓地,2022年,公司的墓園服務貢獻了全公司80%的營收及96%的經營利潤,因此,在未來相當長一段時間內,公司的業績還是要和賣出去的墓地數量掛鉤。但由於殯葬行業政策限制較強,市場行爲不夠充分,墓地數量是有限的,市面上可以拿出來賣的墓地是有限的。

因此,公司想要提高業績,一方面就是靠並購增加可供出售的墓地面積,另一方面就是靠花式服務提高客單價。

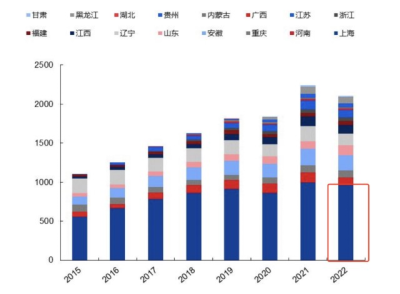

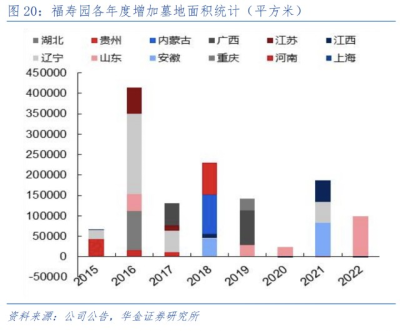

近些年,福壽園基本每年都有出手並購擴大其旗下的墓地經營面積,雖然2020、2022因疫情原因並購速度有所放緩,但整體還是以一個合理的速度在增長。因此,盡管公司每年都在賣墓地,每年業績都在增長,但其旗下整體可出售的墓地面積一直都在增長。

截至2022年,公司旗下可使用的墓穴面積達262 萬平方米。就公司近三年的墓地使用情況來看,即便再也不新增,就按當下的情況賣,多數地區預計的可銷售年限也會超過 70 年,這應該比當下看這篇文章的絕大多數讀者壽命還長,因此,在咱們在世的這段時間,幾乎無需過度擔心公司的增長問題。

畢竟,即便不並購,公司旗下的墓地也同茅台一樣,一直都在“提價”。越稀缺的東西就會賣得越貴,在2013至2021這八年時間裏,公司的單位墓地價格從2.9萬/漲到了4.3 萬/,累計增幅 46%, 復合增長率是4.8%,而2022年,按照公司年報的說法,其平均銷售單價更是上漲6.4%。

嗨,买各種債券、理財產品以謀求資產增值保值,不如买墳地產……

更何況公司還一直在謀求合適的並購機會。根據投資者交流的說法,2023年有望並購4-5個項目,其中有幾個是公墓殯儀一體化的成熟項目,一兩個是新建項目,且並購相關的對價相對較低。

一方面靠並購帶來的增量,另一方面靠公司逐年小幅的提價(當然這個價不是硬提,按公司的說法,殯葬1.0是公墓、殯葬2.0是公園,殯葬3.0是人文紀念公園,殯葬4.0是生命公園,人家把墓地搞得越來越高大上,那價格自然是可以往上的)。

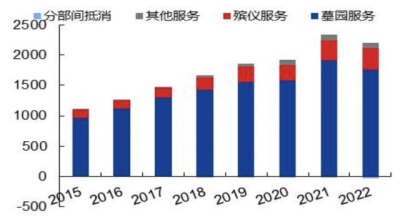

此外,雖然公司當下的業績還沒有體現出來,但殯葬業除了賣墓地之外,服務的價值其實也不容小覷。2022年公司殯儀服務實現營收 3.59 億,同比增長8.3%,佔公司全年營收比進一步提升至16.6%,不過該業務利潤率較賣墓地低太多,利潤貢獻幾乎可以忽略不計,但他的增速是大大快於賣墓地的。公司的生前契約業務也增長較快,當下已推廣至全國 17 個省級區域36 座城市,截至2022年,共籤訂 16759 份生前契約,較去年同期增長 21.8%。

隨着公司的個性化服務水平不斷提高,未來這一塊業務還是值得期待。

02

價值事務所

寫在最後

福壽園是國內當之無愧的殯葬一哥,而且完全沒有競爭對手,由於公司在行業內的獨特地位,甚至在兩年前向國家相關教育部門申辦了福壽園集團的禮記學院,並於上月拿到了教育部門的相關辦學資質許可證,未來可以爲自己也爲整個行業持續輸出殯葬人才(殯葬從業人員少得可憐)。

殯葬業是少有的同醫療一樣持續受益於老齡化的行業,而且難能可貴的是,公司還擁有同茅台一樣的堪稱永續的提價能力(優質墓地的稀缺性使得其可以永續性提價),放眼滬深港上市,着實難得。

最後附上市場對福壽園2023-2025年淨利潤一致預期:8.8億、10.27億、12.07億。

聲明:文章僅記錄作者思想,不構成投資建議,投資有巨大風險,需謹慎謹慎再謹慎,希望大家像對待裝修房子一樣對待自己的投資,不要讓挑公司的時間還不如你挑家具的時間來得多,你對待小錢能反復權衡,怎么對待大錢反而如此草率?

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:被嚴重低估了,業績好到爆,福壽園,當之無愧的殯葬業絕對龍頭

地址:https://www.breakthing.com/post/57690.html