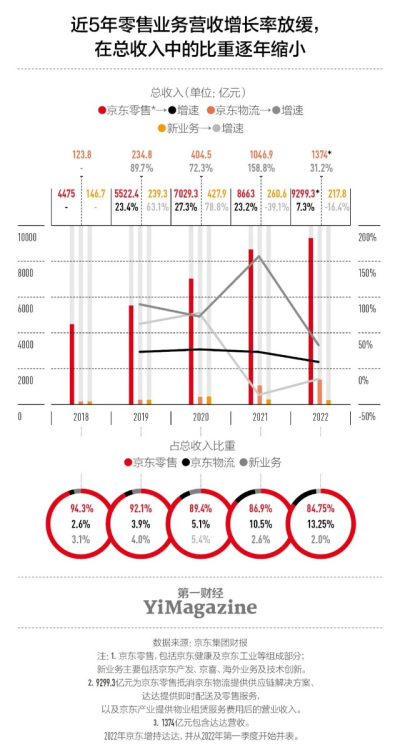

國內頭部互聯網企業中,從市場監管環境來看,京東過去幾年的日子相對安穩,但當下它卻在“保增長”的問題上面臨着更大壓力。3月9日京東集團公布2022年年報,“總營收首次突破萬億”的好消息沒能成功轉移資本市場對於“營收和GMV增速明顯放緩”的擔憂,京東當日股價跌幅一度高達11%。

財報顯示,京東集團2022年全年實現營收10462億元,同比增長9.9%;GMV爲34820億元,同比增長5.6%。而此前4年,京東這兩項指標幾乎一直保持着同比25%以上的高速增長。

去年11月在一場由500多個集團中高管及管培生參加的經營管理培訓會上,退出一线日常管理已有5年的京東創始人、董事局主席劉強東視頻遠程接入,發表了3個多小時的講話,嚴厲批評管理層偏離了公司經營战略的核心——成本、效率和體驗,以及“京東正在喪失低價心智優勢”等問題。隨後,他宣布對2000多位中高管實行10%到20%的集體降薪。

幾個月後發布的京東財報,解釋了這位一向以強勢著稱的創始人突然重返一线管理的原因:京東正在遭遇空前的增長壓力。

今年剛好是京東創業20周年,目前京東擁有5家上市公司——京東集團、京東物流、京東健康、達達集團、德邦股份,以及兩個擬於港交所上市的業務單元:京東產發和京東工業。過去三年,新冠疫情持續影響社會經濟大環境,很多企業都活得很難,但活躍於“保供”一线的京東,2020年實現的營收增速反而好於疫情前的水平,2021年繼續保持着20%以上的營收增長率。另外值得注意的是,2020年至2021年京東集團、京東健康和京東物流陸續在港交所IPO,分別實現淨募資313億元、257億元和229億元。這些數字都讓京東在2022年出現的業績滑坡,顯得更加突兀。

在上演完創始人怒批高管的戲碼之後,今年,京東在主營零售業務上有了一些大動作:上线“百億補貼”頻道,重塑“低價”印象以刺激日活用戶增長;對電商的運營核心——採銷體系實施架構改革,首次在品類內部打通自營和POP(Platform Open Plan,平台开放計劃,即第三方商家)。這些變化,無不顯示京東自上而下對於增長的渴求。

增長,一種來自創新業務獲得的直接增量,另一種則要從運營效率中“榨”出來。兩條路都不好走。而2023年對京東而言,是相當關鍵的一年。

01

零售:重塑低價與化解核心矛盾

在蘇寧、國美把持线下渠道的年代,京東扮演的是價格挑战者的角色,以3C消費電子和家電爲主營品類,依靠正品低價策略搶走了前者的部分市場。在圖書品類面對競爭對手當當,劉強東甚至提出了“零利潤”战略。如今,京東變成了被挑战的對象。

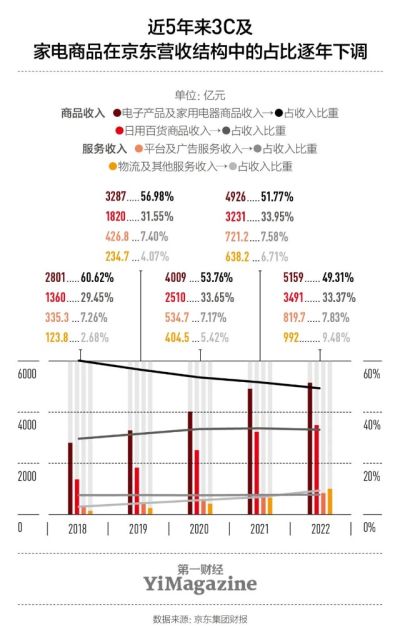

家電和3C電子產品佔京東零售總收入的比重在近5年持續下降,已從2018年的6成降至不足一半。2022年京東該品類的營收僅增長了4.7%,而前一年的增長率爲23%。

提及“百億補貼”這個營銷詞匯,消費者最快想到的通常是拼多多。2019年6月,拼多多啓動“百億補貼”計劃,最轟動的做法就是對Apple、戴森、茅台等大牌商品給出動輒500元的大額補貼,而且這些均是拼多多“自採”和自掏腰包補貼降價銷售的商品。

拼多多在營銷上確實是一個“狠”角色。推行“百億補貼”首年,拼多多的營銷費用率(營銷費用在營收中的佔比)高達90.14%。一年後的夏天,拼多多的“年活躍买家數”環比新增5500萬,顯示出“百億補貼”战略的拉新效果。

此後幾年,拼多多的營銷支出都超過400億元,排除2022年(對TEMU的超高投入),2021年拼多多營銷費用率仍高達58%。而京東歷年的營銷費用從未突破400億元,其營銷費用率2019年以來從未超過5%。對零售業的投入,始終是在保持業務活躍度與必要的風險控制之間尋找平衡點,京東的過於保守,與拼多多的激進,或許都不可取。

京東集團時任CEO徐雷在2022年財報電話會上表示,京東推出“百億補貼”的目的是引導用戶從大促囤貨到認可天天低價,拉動以前佔比相對較低的日銷。但是,京東要重新拿回“低價”的優勢,外部的競爭者變了,自身的資源稟賦也變了。劉強東在前述京東內部會議上直接點名了這場低價競爭的對手就是拼多多。

他指出,京東自營受限於物流成本,無法與競爭對手在價格上競爭,因此,京東的“底價”不是絕對的全網最低價,而是聯合POP商家,與競爭對手拼“底價”,最終借助整個生態實現最低價。

京東對不同類目POP商家的扣點爲3%到8%,但入選百億補貼頻道的POP商家商品,扣點自動下降至0.6%。

有媒體報道稱,京東“百億補貼”的競價模式爲公开競價,自營和POP商家以“盲標”形式自主參與競價,價低者中標。但從百億補貼頻道實際上架的商品來觀察,由POP商家——包括品牌官方旗艦店和品類渠道店鋪提供的補貼商品,明顯多於京東自營店鋪。

據一位品牌官方旗艦店的運營人員透露,該品牌的京東自營旗艦店並不想拿出日銷特別好的產品參加活動。

“京東想在消費者端培養‘低價’心智,就是想讓平台商家出更多的血。”該運營還透露,近3年品牌在京東平台开店的費用在加速增長,頭部商家已普遍感受到盈利壓力。所以,參與百億補貼對POP商家有“拉新”價值,但他們也需要評估這項“獲客成本”花得是否值當。

另外,消費者對“百億補貼”這種營銷套路也多少已經感到疲倦。當下,還有誰記得阿裏巴巴的聚劃算也曾在2020年搞過一輪“百億補貼”?百億元的促銷費用,爲阿裏電商換回了多少低價印象?

百億補貼的落地過程,其實再次顯示出京東零售業務的一個長期矛盾——同類目下自營店鋪與POP商家的競爭。

這是一場由劉強東親自參與、酝釀數月的組織架構調整。目標一是讓各採銷作战單元擁有更大的經營決策、管理、人事任免等權力,同時減少了匯報層級。作爲創始人,劉強東最不愿意看到的局面大概就是——隨着企業規模逐漸龐大,公司內部各級管理崗都在忙於完成各種匯報文檔。淪爲一家“PPT公司”,是一種典型的大企業病。

在各作战單元內部,同品類自營和POP商品的管理將首次被打通。但是,這一步變化距離京東一直渴望的“內外一盤貨”的理想狀態,充其量只能說是打響了艱巨改革的發令槍。

當下關於如何打通,京東還沒有講出非常具體的措施,過往已經採用過的战略思路,包括平台持續整合POP商家、從標准化服務的角度盡可能與自營業務拉平體驗,以及平台在資源分配上盡可能兩碗水端平。

2022年5月,京東將涵蓋時尚、美妝等業務线的時尚家居業務升級爲“京東新百貨”,並在App首頁首屏上线了頻道入口,此舉旨在實現以“精品路线”加強對POP商品的選品整合。這個項目去年在京東零售被列爲S級,下半年甚至冠名了熱播的網絡綜藝節目,但是一年以後,“京東新百貨”位於App首頁的入口不知何時已被默默撤下,變爲“更多頻道”中的一個三級頁面。新百貨的logo還在,但頻道已更名爲服飾美妝。

可見,要實現面向自營和POP的資源均衡分配,靠給POP一個S級的頻道入口並不能有效解決問題。這種流量扶持也不能解決品類內部自營與POP商品庫之間的“左右手互搏”,而這才是京東零售現有模式最核心的矛盾。

早年,在劉強東的規劃中,針對非標商品引入POP商家可以滿足消費者更爲豐富的長尾購物需求,但實際發展的結果卻是POP與自營在商品庫上的逐漸趨同。POP商家更愿意跟隨京東自營商品庫的選品邏輯去決定自己店鋪該上架哪些商品,因爲這些選品規律映射的正是消費者對於京東這個平台已經形成的固有購买習慣,比如他們都有着顯著的“目的性消費”的特徵。

針對京東自營業務的採銷機制,決定了京東賺錢的動力更多地來自於能做高GMV的大品牌。京東的採銷部門擁有絕對的話語權,爲了提高GMV,有可能選擇客單價或毛利更高的商品上架,相對分散的POP商品獲得流量的機會就更少。大品牌的熱門產品的搜索結果中,往往會遇到京東自營旗艦店、品牌官方旗艦店以及线下渠道商背景的POP賣家同場PK的局面。

所以,京東以事業部制想要真正打通自營與POP的運營,首先應該想清楚是如何理順二者的利益協同關系。

02

物流:如何獲得自身造血能力

標准化的高效物流服務,一直是京東零售最大的底氣。疫情期間,物流讓京東能衝在各地“保供”第一线,成爲最惹眼的電商公司。但是,如果僅僅服務於京東業務“內循環”,就會令物流運營成本一直高居不下,虧損的缺口很難被填平。

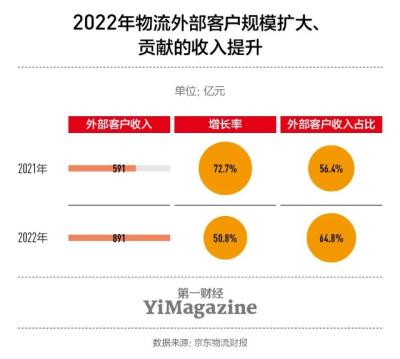

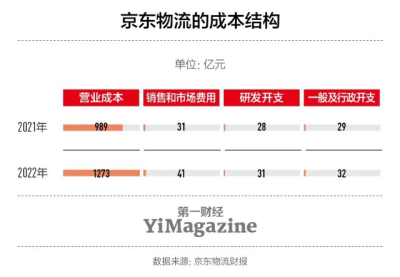

2017年從零售業務拆分,2021年5月完成赴港上市,2023年達到盈虧平衡——京東物流基本實現了從“企業物流”到“物流企業”的轉變。這個過程,本質其實是京東物流一直在調整營收結構,利用外部市場業務擴充更多的資金造血能力。

京東物流2022年年報顯示,全年實現營收1374億元,同比增長31.2%;其中外部客戶收入達891億元,同比增長50.8%,佔比從前一年的56.4%提升至64.8%。經調整後的非國際會計准則淨利潤近8.7億元,重回盈利线之上。

無論對內還是對外,京東物流持續在做的一件事就是不斷加高壁壘。京東一貫的控制力在物流上也體現得格外明顯。而對於重資產的物流行業來說,收購能讓企業更快實現能力擴張。

2022年3月,京東物流以89.76億元收購德邦股份66.5%的股權。一年之後的今天,回看這筆國內快遞物流行業歷史上最大的一筆並購交易,只能說,京東的錢花得非常值。

來自京東電商的物流需求只是一種“倉到端”(從大倉發貨至消費者端)的配送,如果對比順豐這樣的全能選手,配送場景則是更爲靈活復雜的“端到端”模式——這正是京東“一體化供應鏈”要補齊的短板。通過收購德邦,京東直接拿到了針對大票快遞的端到端服務能力。在聯運智庫發布的“2022年零擔企業收入30強”榜單中,德邦位居第三(順豐名列榜首),而“大件快遞用德邦”的廣告語在一二线城市的消費者中也建立了不錯的品牌影響力。

“零擔”指的是一張運單托運的貨物重量或容積不夠一車的貨物,主要面向工業生產、商貿流通的B2B貨運需求。收購完成後,京東也擁有了德邦覆蓋中國幾乎所有區縣的近9000個網點、超過200萬平方米的132個分撥中心及超過2萬輛自有車輛。德邦也在2022年爲京東帶來了737名外部客戶,和144億元的收入。

更重要的是,德邦雖遭遇傳統零擔業務轉型不利的危機,但仍具備很強的盈利能力。4月20日,德邦公布並入京東物流後的首份年報:2022年公司實現淨利潤6.49億元,同比增長339.08%,扣除非經營性損益後淨利潤達3.13億元。京東物流去年之所以重返全年盈利,很大程度上是受益於德邦“並表”。

一位物流業內人士告訴《第一財經》YiMagazine,國內同領域中,順豐目前在端到端的配送時效、冷鏈運輸等環節具有明顯優勢。至於京東物流與順豐之間的競爭,順豐相對缺少京東背後穩定且大規模的“商流”,在物流行業都想做整合、一體化解決方案服務時,如果純靠市場手段去爭取供應鏈客戶,順豐並不佔優勢。

近20年的自營電商業務爲京東物流積累了大客戶合作資源。京東物流曾經公开過與運動品牌斯凱奇的合作案例:2019年雙方合作了配送、門店直送業務,一年後斯凱奇將自己的華南倉交給京東物流,由其負責倉庫規劃、自動化系統和B2C、B2B以及退換貨的逆向訂單二次出售三大職能。2021年,京東物流又接手了斯凱奇全國最大的倉庫華東大倉。

京東物流在2022年年報中特意列出它通過8萬家外部一體化供應鏈客戶實現的營收達到774億元,佔總收入的56.33%。

4月上旬,京東物流宣布了與京東零售思路完全一致的組織架構調整方案:成立供應鏈、快遞、快運、國際業務等四大獨立事業部。銷售、產品、運營等職能部門撤銷原來的獨立部門建制,並入新的四大事業部,從而減少項目運營過程中的跨部門溝通。

03

新業務:那些讓京東又愛又恨的“風口”

業務創新層面,過去幾年無論是社交電商,還是直播帶貨,這幾撥電商銷售的創新模式,皆未能與京東固有的電商基因實現融合。圍繞所謂“新零售”的各種試水項目至今沒有一個走到規模化發展的階段。

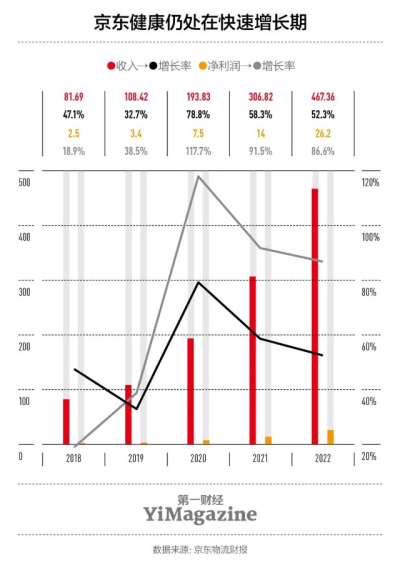

京東集團財報中被劃爲“新業務”的幾個板塊中,營收前景最穩的是京東健康。它也是當前京東旗下第三大的上市公司。2022年京東健康收入達到467億元,且近3年都維持了超過50%的增長率。此外,今年3月宣布即將進入IPO流程的兩個新業務,皆有“順勢而爲”的色彩:京東工業是工業供應鏈技術與服務提供商,京東產發負責开發、管理和持有京東物流設施及其他房地產。現階段它們與京東的零售主業都是上下遊關系,且商業模式簡單清晰。

京東在下沉市場最強的對手是拼多多。2020年12月,京東成立“京喜”事業部,囊括了京喜通(供應鏈服務)、京喜App、社區團購“京喜拼拼”等產品。

那一年,社區團購如火如荼,除了創業公司,包括滴滴在內的國內互聯網大廠幾乎集體下場,但燒了十幾個月的投資之後,它們又紛紛收縮業務线。京東也不例外。2022年6月,京喜關停了多個城市的服務,優化了大量人員,年末又與京東極速版App合並。不過,辛利軍今年年初繼續將下沉市場列在必贏之战的第一位,說明京東對這塊市場蛋糕仍然有很強的爭取心。

京喜通由原京東新通路業務全新升級而成。新通路項目成立於2015年,依托京東自營電商背後的供應鏈資源和物流能力,向全國百萬家线下中小零售終端提供商品批發和配送服務。

2018年前後,京東用“翻牌加盟”的模式,迅速整合了一大批街邊“夫妻店”,這些改換門頭的“京東便利店”一度在消費者端產生了一定的品牌規模效應。此後幾年,京東在傳統线下零售的業態供應鏈整合嘗試中,陸續孵化了一批“表兄妹”——從京東小店、京東便利店到京東便利名酒薈,從京喜便利店到京喜寶貝生活……但是,對門店硬件和商品上架等環節輸出統一標准並不難,難的是更長期的管控和引導。京東對於這些毛細零售終端的控制力非常有限,一旦投入過多人力,則又失去了互聯網供應鏈平台作爲一種輕模式的成本效率。

$京東(NASDAQ|JD)$$京東集團-SW(HK|09618)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:公司研報 | 京東如何找回增長

地址:https://www.breakthing.com/post/58254.html