自今年年初起,“中特估”概念股持續乘風破浪,並在五一節前後,銀行、保險、證券、建築、電力在內的多個板塊迎來爆發。

在眼下國際形勢加速演變,逆全球化趨勢愈演愈烈的環境下,中國國內的科技創新能力、國家金融安全,產業安全等環節的战略價值重新得到了市場的審視,而央國企所肩負的重要社會責任正被投資者們重新挖掘出來,由此許多“破淨”的大型央國企的企業估值正迎來價值重塑的新機遇。

另一方面,今年作爲“一帶一路”倡議提出十周年,十年來,中國對促進共建國家經濟增長和基礎設施建設發揮了重要作用。即將在西安舉行的中國—中亞峰會,有望進一步催化“一帶一路”主題,推動更多標志性項目加速落地,促進沿线國家基建需求持續釋放,加強中國的國際影響力。

在“中特估”+“一帶一路”雙重利好的加持下,目前估值較低的基建龍頭有望率先受益。截至2023年4月15日,中證基建指數(930608)基建工程指數的PE(TTM)從2023年初呈現穩步上行態勢,漲幅約15%。但長期來看,其仍處在歷史偏低位置,尤其是部分頭部央企目前還仍處在“破淨”狀態,可以說上行空間有預期,估值有保護,值得積極布局。在近兩三天,“中特估”概念股出現暫時性回調,我們不妨趁機挖掘一下具備長期增長潛力的國企標的。

中國中鐵(0390.HK)是國內鐵路建設龍頭,全球最大建築工程承包商之一,其兼具“中特估”+“一帶一路”概念,公司股價在國家首次提到要“探索建立具有中國特色的估值體系,促進市場資源配置功能更好發揮”後,一路突飛猛進,累計漲幅達41.78%,但公司目前市淨率僅爲0.447倍,在後續多重利好因素共振作用下,有望推動其股價持續走高。

強者恆強,行業龍頭地位穩固

中國中鐵作爲全球最大交通基建工程承包商,實際控制人爲國資委,控股股東爲中國鐵路工程集團有限公司。公司集基建建設、勘察設計與咨詢服務、工程設備和零部件制造、房地產开發、海外業務以及其他業務於一體。

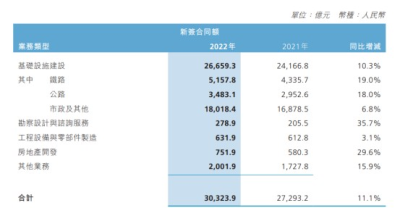

2022年,公司新籤合同額再創歷史新高,首次邁上3萬億元(人民幣,下同)大關,其中,境內新籤合同達28486.1萬億,同比增長10.5%。得益於公司積極打造的“建築一體化”產業布局,讓其在鐵路、公路、城市軌道交通等多個基建領域形成了更加完善的產業鏈條,進一步鞏固其在基礎設施建設領域的龍頭優勢。

數據來源:公司年報

海外市場方面,中國中鐵也取得了諸多亮眼的成績。公司2022年境外營收584.37億元,同比增長6.7%;新籤訂單金額合同額1,837.8億元,同比增長21.1%。目前境外在建項目共804個,主要分布在亞洲、非洲、南美洲、歐洲。其中極具有代表性海外項目如中老鐵路、埃及齋月十日城輕軌鐵路AB 段、孟加拉帕德瑪大橋等的順利建成,充分向世界展示中國建造的實力。

在技術上,中國中鐵一直踐行國企擔當,聚焦攻堅關鍵核心技術,着力解決了一系列工程建造、工業制造等方面的“卡脖子”難題,奮力趕超國際先進技術水平。在特大橋、長大隧道、鐵路電氣化、橋梁鋼結構、盾構及高速道岔的研發制造、試車場建設等方面,公司擁有豐富的技術經驗,其中多項技術均處於世界先進及國內領先水平,被國家科技部、國資委和中華全國總工會授予國內首批“創新型企業”。

2022年9月,中國中鐵自主研制的國內首台大傾角斜井硬巖掘進機“永寧號”完成了工廠驗收,標志着我國大直徑大傾角TBM設計制造能力達到世界領先水平。公司還是國內擁有數量最多的隧道掘進機械(盾構、TBM),以及是世界上能夠獨立生產TBM並具有知識產權的三大企業之一。此外,公司還攻克了復雜海域公鐵大橋設計關鍵技術等世界性難題,开發的“鐵路大跨度中承式鋼管混凝土拱橋關鍵技術研究”等44項成果,並達到國際領先水平。

驅動估值上行的5大關鍵因素

1.充分受益基建投資的持續發力

2023年,基建投資仍將是宏觀經濟的重要主线之一,自年初以來,各地工程項目集中开復工,建築業施工進度加快,1月、2月建築業商務活動指數連續兩個月回升,分別爲56.4%和60.2%。再加上財政支出前置,專項債發行提速,使基建投資仍能保持在較高水平,預計今年基建投資增速仍有望保持較高的景氣度。

行業的高景氣度也如實的反映到了中國中鐵公布的一季度新籤合同款中。一季度,公司工程建造新籤合同5060.3億元,同比增加21.8%。截止到2023Q1,公司未完合同額爲53,249.0億元,相當於2022年收入的4.6倍,在手訂單充足,奠定公司業績高速增長的堅實基礎。

2.把握“一帶一路”機遇,跑出產業“加速度”

受益“一帶一路”倡議,海外工程復蘇可期。根據商務部統計數據顯示,2022年我國企業在“一帶一路”沿线國家新籤對外承包工程項目合同額8,718.4億元,同比增長0.8%,佔同期我國對外承包工程新籤合同額的51.2%,從國際基礎設施合作發展趨勢來看,“一帶一路”沿线國家投資合作仍將是未來推動我國對外承包工程業務實現穩步發展的重要組成。

中國中鐵持續深入實踐“一帶一路”倡議,搶抓海外市場機遇。在全球疫情波折反復、政治局勢動蕩等多重不利因素下,公司的海外新籤合同增長額仍位居建築央企前列。2022年,中國中鐵相繼中標瑞典地鐵、孟加拉數字聯通等項目。在這之中最值得關注便是,即將在8月正式通車的印尼雅萬高鐵,其作爲東南亞首條高速鐵路,是“一帶一路”倡議和“全球海洋支點”構想對接的重大標志性項目,也是中國高鐵首次全系統、全要素、全產業鏈在海外落地的“第一單”,中國中鐵的高質量完工爲海外高鐵建設樹立了新的樣板和標准。預計隨着各國基建項目的興起,公司海外業務將邁入發展的快車道。

3.新增長曲线持續表現強勁

近幾年,中國中鐵在水利水電、生態環保、清潔能源等“第二曲线”業務快速發展,橫向構建“主業突出、相關多元”的產品產業布局,全面提升企業核心競爭力。2022年,公司在水利水電板塊新籤合同額985.57億元,同比增長223.29%;生態環保板塊新籤合同額752.23億元,清潔能源板塊新籤合同額超400億元,第二曲线業務培育成果顯著,有望爲公司發展注入新動能。

其中,公司“第二曲线”中的核心領域——水利建設,也十分契合國家“十四五”規劃中的發展綱要。目前,中國水利工程建設明顯加速,2022年設定全年目標是新开工重大水利工程30項,水利建設投資突破1萬億元,成爲新中國成立以來水利建設完成投資最多的一年,未來發展空間廣闊。

4.礦產資源豐富

中國中鐵還積極擴張礦產資源板塊,公司在境內外投資建成5座現代化礦山,分別爲黑龍江鹿鳴鉬礦,剛果(金)綠紗銅鈷礦、MKM銅鈷礦、華剛SICOMINE銅鈷礦以及蒙古烏蘭鉛鋅礦,以及有蒙古新鑫公司的木哈爾鉛鋅礦和烏日勒敖包和張蓋陶勒蓋金礦尚未开發。

受鉬供需缺口預期的影響,2022年下半年起,鉬價持續上漲,據市場數據統計,中鐵旗下的鹿鳴礦業的鉬產能在全國的市場佔有率約13%,位列全國第三,憑借公司目前行業領先的礦產資源儲量,後續有望釋放較大業績彈性。

5.財務指標穩健+高股息率

目前,中國中鐵的經營效率和盈利能力均在穩步提升中,2022年,公司加權淨資產收益率爲12.13%,同比提升0.5個百分點,四項費用率爲5.4%,同降0.07個百分點,降本成果顯著,同時,公司積極改善資本結構,公司資產負債率持續下降,與2018年相比下降了2.66個百分點。近年來,公司更是積極響應國家號召,持續深化國企改革,於2022年實施限制性股票激勵計劃,以激發集團經營活力。

此外,公司還持續高額分紅回饋股東,自2009年起不斷提高現金分紅比例及額度,累計派發現金紅利超300億元,分紅額年均復合增長率11.2%;截至2023年5月12日股東的股息率達到4.27%,進一步凸顯了企業的投資價值。

結語

總而言之,中國中鐵作爲國之重器行業龍頭,基本面穩健,在手訂單充裕,第二增長曲线持續拓張,分紅比例更是處於行業中的領先水平,並具備了“中特估+一帶一路+低估值+高分紅+穩增長”等多個當下熱門概念。隨着基建板塊的景氣度不斷提升,中國中鐵未來業績增長具備較高的可持續性,爲其長期估值提升提供強大支撐。

$中國中鐵(HK|00390)$

#“中特估”大爆發後急調,短時休整還是行情轉折?#

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:“中特估”+“一帶一路”,中國中鐵(0390.HK)修築價值重估之路

地址:https://www.breakthing.com/post/58395.html