作者|戴險峰

海外宏觀對衝基金經理、專家(TA已經入駐小程序)

A.摘要

我的基本預期是,債務上限將會提高,市場在可能的波動之後也將會平靜下來。X日前後,如果市場拋售,將是买入機會。

市場參與者一直對債務上限和X日感到焦慮。

而市場本身則相對平靜。股票最近非常堅挺。利率下降了,但主要是因爲通脹下降和市場對經濟衰退的擔憂。美元也有所走弱,但是因爲利率降低,而不是因爲對美國國債違約的擔憂。

只有國債CDS和短期國債市場顯示出一些違約擔憂。

我認爲債務上限很可能會提高,盡管談判過程會很漫長曲折。也正因爲如此,可能需要市場波動才能嚇得雙方達成交易。這樣的邏輯下,隨着X日的澄清和臨近,市場可能會變得越來越不穩定。

但因爲債務上限最終會提高,市場拋售將是一個买入機會。

美國財政部技術性違約的可能性是存在的。如果真的發生了,很可能只會持續很短的時間(最多幾天)。投資者最終不會承受任何損失。

投資者遭受永久性損失的、長期的常規性違約幾乎是不可能的——當你可以“印刷”無限量的貨幣時,沒有任何必要去違約。

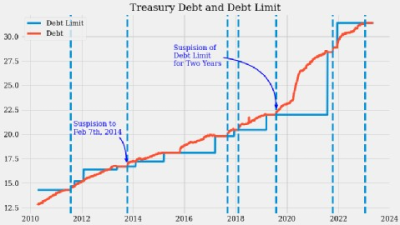

B.債務上限的歷史和目的

債務上限是財政部可以發行的最大債務額。

債務上限於1917年設立,目的是在第一次世界大战期間爲政府提供借款的靈活性。

在債務上限確定之前,財政部需要國會通過法案來授權債券的發行和數量。有了債務上限,只要借款不超過債務上限,財政部就可以在沒有國會具體批准的情況下發行債券。

多年來,債務上限一直在提高或暫停,以便爲政府運作融資所需的額外借款。從1962年3月到2011年5月,美國債務上限上調了74次,基本上是例行公事。

但具有諷刺意味的是,自2011年以來,原本旨在促進政府借貸的債務上限機制成了經常性的障礙。

C.債務上限危機的起源

債務上限危機不應該發生,因爲債務義務此前已經達成一致。只有當兩黨的一方利用它作爲槓杆試圖強迫另一方讓步時,它才成爲一場危機。

當國會投票決定增加支出或減稅時,實際上就意味着他們默認了要提高債務上限,而且他們對此也心知肚明。財政支出通常都是赤字支出,因此財政部需要借款。這種借款不可避免地導致債務上限被突破。

只有在實際債務發生後,當債務限額被突破時,國會才开始辯論。但因爲他們早已知道他們需要提高債務上限,辯論本質上就只是政治秀。他們是在爲政治利益而爭論。

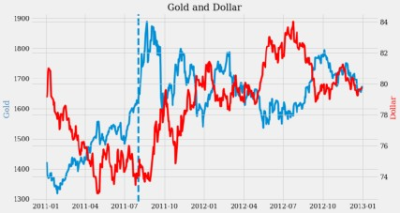

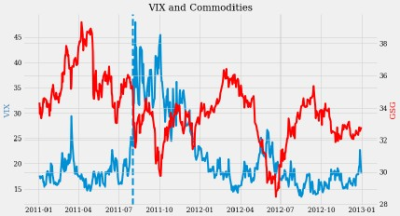

2011年的債務上限危機是第一次嚴重的危機。它將財政部推到了違約的邊緣。當時兩黨是在X日之前幾個小時才達成協議。市場反應強烈。股票和利率下跌。黃金和VIX上漲。

正在進行的2023年債務上限經常被與2011年的危機相提並論,其中包括共和黨控制的衆議院要求民主黨總統削減支出。

D.當債務上限達到時會發生什么

2023年1月19日達到債務上限。

財政部隨後宣布了“債務發行暫停期”,並开始使用“非常措施”在不突破債務上限的情況下借入更多資金。財政部也用TGA账戶來支付账單。

“非常措施”是財政部的緊急借款授權,它通過一系列會計操作,暫停政府工作人員退休和醫療保健基金的繳款和投資贖回,讓政府有足夠的財政空間來處理日常开支。

目前正在考慮的非常措施是:(1)贖回公務員退休和殘疾基金和郵政退休人員健康福利基金的現有投資,並暫停新的投資;(二)暫停政府證券投資基金的再投資。(三)暫停外匯平准基金的再投資。(四)暫停銷售國家和地方政府系列國債。

TGA是財政部在美聯儲的現金账戶。財政部可以使用TGA余額來支付账單。

E.當前的關鍵日期和X日期

2023年1月19日:達到債務上限。

隨後幾個月過去了,但圍繞提高債務上限的談判毫無進展。

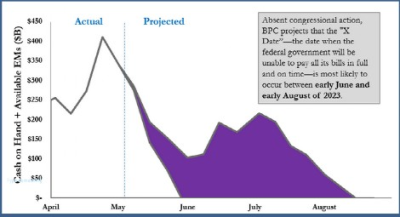

2023年5月1日:耶倫通知國會,X日最早可能是2023年6月1日。

x日是財政部耗盡其現金和非常措施的時間。這時財政部將無法按時足額履行其所有義務。聯邦政府將开始拖欠一些債務。

到目前爲止,X-Date的確切時間還很不確定。

耶倫警告說,6月1日可能是X日。但是整個五月的政府稅收將會影響這種情況是否會發生。

六月的頭兩周預計會有大筆支出。之後,預計在6月15日左右會有大量的季度稅收收入。6月30日則會有一次性的非常措施。

由於這些不確定性,X日期可能是6月1日,6月上旬、7月或8月。

兩黨政策中心預測了“非常措施”和TGA在未來幾個月的可能性,從而預測了X日的大致範圍。他們預計的X日期也很模糊,會是在2023年6月初至8月初之間。

來源:兩黨政策中心

TGA可能會對X日期有一定的指示作用。在過去,債務限額的最後期限假設TGA账戶余額約爲250億至300億美元。預計TGA可能會在6月的幾天內降至這一水平。

F.國庫支出

財政部通過借款爲其運營提供資金,並向其債權人付款。

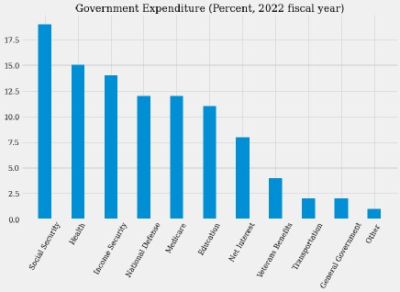

聯邦政府支出用於支付社會保障、醫療保險、軍事裝備、高速公路維護、建築施工、研究和教育以及債務利息...

這種支出由強制支出和自由支配支出組成。強制支出不需要國會每年投票,自由支出則需要。強制性支出佔年度聯邦支出的近三分之二。

G.談判/爭論的領域

兩黨可能的妥協領域是能源許可改革和取消未動用的Covid援助。

然後就是爭論的領域。

例如,共和黨想要10年的嚴格开支限制和明年1300億美元的开支削減。白宮則在推動一項更短的預算協議,並拒絕了开支的這種大幅削減。

共和黨希望加強對獲取聯邦福利所做的工作要求,並取消學生貸款救濟措施。白宮對此持抵制態度。

白宮還表示,預算討論應該在一個單獨的軌道上進行,並堅持表示不會就債務上限進行談判。

H.X日之後會發生什么

國會從未在X日之前不提高債務上限。

因此,還不清楚X日之後到底會發生什么。財政部可以削減支出或提高稅收,也可以違約。

根據美聯儲在2011年債務上限危機期間的討論,美國財政部可能會削減聯邦支出,包括社會保障、醫療保險和其他政府福利。但它很可能會繼續支付債券的利息和本金。

I.可能的市場反應

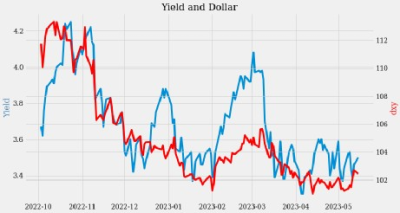

截至目前,市場似乎相對放松。

股市一直很堅挺,幾乎沒有反映出對債務上限辯論的任何擔憂。

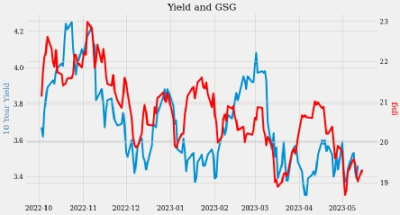

由於銀行危機引發的衰退擔憂,美國國債收益率在3月份下降。由於收益率下降,美元下跌。它們沒有表現出對美國國債違約的擔憂。

短期美國國債市場顯示了市場對X日的一些擔憂。

短期國債收益率曲线有一些扭曲。6月初和8月的美國國債收益率較高,表明市場對這些日期的擔憂加劇。

2011年的市場表現可以爲當前做些指引。

2011年,股票和國債收益率在X日(2011年8月2日)前後下跌。

2011年X日前後,美元溫和下跌,黃金大幅上漲。由於利率急劇下降,黃金的漲幅超過了美元的跌幅。

在2011年X日前後,VIX價格飆升,大宗商品價格大幅下跌。

這一次,如果市場波動確實發生,股票可能會拋售更多,因爲它們迄今爲止一直很有彈性。出於類似的原因,但方向相反,VIX可能有更大的上升空間。

利率和大宗商品的下跌空間可能有限,因爲由於對衰退的擔憂和中國復蘇乏力,它們已經下跌了不少。

市場對債務上限的提高可能會一直都有預期,而債務上限最終確實可能會提高(或暫緩)。因此,市場即使波動,也可能是短暫的。

戴險峰在看懂經濟上發表的文章

1、美國銀行危機會帶來什么樣的市場後果(5月10日)

2、雖然美聯儲加息25個基點,但加息的進程將暫停(5月4日)

3、是什么決定了美元的漲跌?(4月25日)

4、通脹見頂、金發經濟和美聯儲暫停(4月18日)

5、金價漲勢可能會消退(4月11日)

6、我們在周期中的位置:衰退前階段(4月8日)

7、誰在向美國問題銀行提供流動性?(3月28日)

8、美聯儲應該加息25個基點(3月22日)

9、市場對風險的定價-硅谷銀行和通脹(3月14日)

10、美聯儲可能會堅持加息25個基點,但這個預測也有很大的風險(3月8日)

11、風險2.0(2月28日)

12、令人煩惱的VIX(2月21日)

13、全球各國的通脹基本都在下降(2月14日)

14、要承擔的風險和要避免的風險(2月7日)

15、天然氣的投資邏輯(2月1日)

16、美國房地產市場-目前還好(1月28日)

17、美元 – 走弱,更弱,走強 (1月18日)

18、美聯儲有望加息25個基點 (1月10日)

19、貨幣政策:伯南克的框架 (1月4日)

20、市場是否反應過度了?(12月20日)

21、油價:下跌,然後上漲,然後再下跌(12月14日)

22、爲什么這個周期不一樣?-市場將走向何方?(12月6日)

23、事件驅動的市場(11月30日)

24、金融與實體(11月22日)

25、美聯儲的轉向和中國的重新开放-已知的已知,已知的未知(11月15日)

26、美聯儲未來的加息路徑-更慢、更長、更高(11月08日)

27、美聯儲會怎么做?-對現實回顧與核查(11月3日)

28、很多事情在發生(10月25日)

29、利率-將會走向哪裏?(10月19日)

30、石油-這是我們的商品,但這是你們的問題(10月12日)

31、經濟衰退和加息周期對股市的影響(10月9日)

32、美元-是我們的貨幣,但這是你的問題(9月27日)

33、如何在不引發衰退的情況下拆除通脹這個炸彈?(9月20日)

34、全球央行加速緊縮,通貨膨脹則可能正在見頂(9月14日)

35、經濟衰退-已經到了嗎(9月7日)

36、鮑威爾的反通脹主義宣言,讓價格走勢再次反轉(8月30日)

37、中國股市可能正在觸底反彈(8月24日)

38、美國通脹可能已經見頂,不過,這只是市場反彈的部分原因(8月16日)

39、價格出現了大逆轉(8月9日)

40、美股“機會之窗”提早出現,現在怎么辦?(8月3日)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:如果美國債務上限提高,由此帶來的拋售將引發买入機會

地址:https://www.breakthing.com/post/59108.html