百度在尋找“第二春”。

北京時間5月16日,百度(BIDU.US,09888.HK)發布了截至2023年3月31日的第一季度未經審計的財務報告。本季度,百度實現營收311億元(人民幣,以下未標注則同),同比增長10%;淨利潤(non-GAAP)57億元,同比增長48%。

其中,百度核心業務實現營收230億元,同比增長8%;在线營銷業務(线上在线營銷等業務)實現166億元營收,同比增幅6%;非在线營銷業務營收爲64億元,同比增幅11%。

在在线營銷營收反彈的帶動下,百度本季度營收和盈利都超過預期。在此影響下,百度股價保持增長,財報發布後的5月17日,百度美股股價報收132.68美元/股,微漲3.97%。

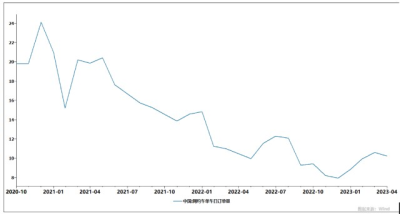

圖/百度股價走勢圖

來源/老虎證券 燃次元截圖

本次在线營銷業務的“回春”與整體經濟局勢好轉有着密不可分的關系。只不過,即便如此,百度仍處於極大依賴在线營銷這項單一業務的局面。

因此,尋找可以替百度“輸血“的第二增長曲线,是百度不可回避的話題。

比如,百度此前公布的文心一言已經完成了4次大的技術升級,大模型推理性能提升近10倍;百度智能雲本季度實現了盈利(Non-GAPP)。另一方面,百度無人駕駛出行平台蘿卜快跑也在本季度完成了66萬訂單。

5月17日,小度公衆號發布文章《小度青禾,初次見面》,也坐實了此前小度要進軍手機行業的傳聞。文中表示,小度青禾學習手機有“智學”“暢聽”“應用”三大模式,覆蓋AI輔導、雙魚資源等功能,並將於5月22日正式發布。

不過,這款學習手機的預告似乎也讓一批期待百度手機的消費者失望。

“本以爲小度要做一個非常有智能化交互功能的手機,結果看到預告,發現有點‘步步高學習機,哪裏不會點哪裏的’的味道,頗感失望。”電子行業消費者邦尼評價道。

而看似火熱的“創新業務”,對於百度來說,困難同樣不容小覷。

無論是雲還是自動駕駛,都是非常燒錢的業務,其能否持續增收、早日增利,爲百度“輸血”?而作爲百度“大本營”的在线營銷業務,在本季度“回血”後,在短視頻、種草平台等廣告的“圍攻”下,又將如何保持增速?

需要增長的百度

除了廣告,百度還有什么?這或許是百度迫在眉睫需要解決的問題。

本季度,百度在线營銷業務經過幾個季度的低沉終於回到了正向增長,這點是值得慶祝的。但同時,仍不能忽視百度在线營銷業務整體增速放緩的大趨勢。

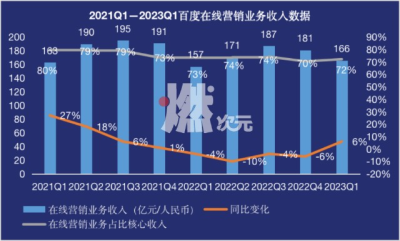

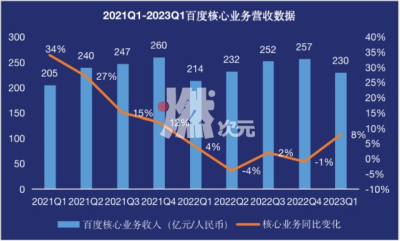

回溯百度的財務數據,自2021年第一季度开始,百度最核心的在线營銷業務增速就呈現下降趨勢——從2021年第一季度到本季度,百度在线營銷業務同比增速從27%放緩至6%。

數據來源/百度財報 燃次元制圖

隨着在线營銷業務的縮水,在线營銷業務在百度核心業務營收的佔比也從2021年第一季度的80%下滑至本季度的72%。即使如此,在线營銷業務仍是百度營收的第一大“猛將”,因此,重度依賴在线營銷的整體核心業務增速也隨之放緩,從2021年第一季度的34%放緩至本季度的8%。

數據來源/百度財報 燃次元制圖

當然,百度廣告業務的疲軟,和整體廣告行業不景氣是脫不开關系的。

從QuestMobile發布的數據可以看到,2021年第一季度,中國互聯網廣告市場規模同比增長了54.6%。但此後,整個市場就進入了緩慢增長的階段。到了2022年,整體市場增速基本在個位數的水平,且第二季度也出現了7.6%的負增長。

來源/QuestMobile 燃次元截圖

整體環境影響之外,隨着短視頻、種草平台等廣告的崛起,百度作爲傳統搜索廣告平台,也出現了劣勢。

海外投資總監科林表示,“在我看來,短視頻廣告對百度帶來的衝擊是很大的。短視頻、展示廣告、小紅書種草廣告的崛起讓人們習慣了被動接受廣告的方式,相比之下,百度的搜索廣告是‘搜索’先於‘廣告’,這就需要C端用戶清楚自己的搜索目的,並且主動搜索。在如今到處都是被動接收的環境中,主動搜索已經和部分用戶的習慣背道而馳。”

“另一方面,在‘主動搜索’這個領域,百度的廣告也會被電商分食。”連續創業者小宇補充道,“之前做消費品,是一定要在百度做廣告的。但隨着各種電商平台在消費者心中的可信度越來越高,以及電商本身的搜索、評價體系的完善,很多消費者會直接在電商App裏搜索、看評論。因此,很多消費品牌就會減少,甚至幹脆省去在百度投放廣告的費用。”

數據也進一步印證了小宇和科林的說法。據QuestMobile統計,百度的廣告收入已經被京東、淘寶、拼多多爲首的電商以及主打短視頻的抖音平台追趕。而近期在加速短視頻商業化的微信視頻號則緊隨其後。

來源/QuestMobile 燃次元截圖

宏觀環境和競爭環境的雙重打擊下,百度在线營銷業務增速放緩也是意料之中。然而,這並不代表搜索廣告本身沒有可持續發力的條件。

當然,“並不是所有細分平台的搜索都能代替綜合平台的搜索。”小宇舉例表示,“比如,我前段時間接觸到一個做大健康的意向客戶,他們只在一些種草平台、點評平台做投放,結果一個百度詞條都沒有,很難讓人信服。另外,如果你是初創團隊,需要融資,那么公司、團隊的詞條創建、定期綜合資訊投放還是相當必要的。”

科林也表示,“廣告就是用戶粘性的競爭。從C端用戶來說,隨着GPT的橫空出世,百度可以結合新的技術提高用戶粘性。從B端客戶來說,百度也可以提高投放精准度,真正做到‘千人千面’,而非一律靠競價排名投放。”

從廣告宏觀市場來看,今年廣告市場也有進一步回暖的趨勢。QuestMobile預測,2023年、2024年,中國互聯網廣告整體市場會有7.6%和10.3%的增幅,較2022年的1.4%有極大回暖。本次財報會議上,百度也提到了宏觀環境的向好改善是本季度在线營銷業務回暖的重要原因,這也在釋放未來百度在线營銷業務的積極信號。

宏觀市場回暖,以及新技術的出現,或許是百度廣告重新增長的機會。

“艱難”的創新

顯然,百度也知道只等廣告“回春”是不夠的。因此,在雲業務、自動駕駛等創新業務上,百度也是動作頻頻。

自動駕駛方面,截止2023年1月,百度無人駕駛出租車蘿卜快跑平台累計完成訂單超200萬單,本季度完成訂單66萬單,同比增長236%。

雲業務方面,在大模型概念火熱的當下,百度也成爲了第一批布局大模型的企業。

根據百度官方介紹,百度智能雲推出的“文心千帆大模型平台”,提供了包括文心一言在內的大模型服務,以及大模型开發和應用的整套工具鏈。同時,該平台還支持各類第三方大模型,未來將成爲大模型生產和分發的集散地。目前,文心千帆大模型平台提供公有雲服務、私有化部署兩大交付模式。

不過,任何創新業務長期來看都需要增收和增利。從這個角度來看,目前百度創新業務仍有待提升。

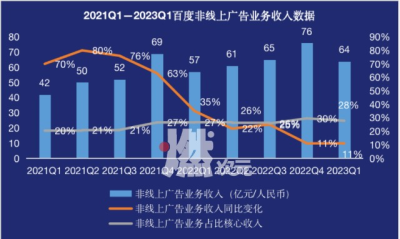

從增收來看,百度創新業務(非在线營銷業務)的營收佔總營收的比重確實在不斷增加,從2021年第一季度的20%,增加到了本季度的28%。但非在线營銷業務的同比增速卻在極大放緩,從2021年第一季度的70%,放緩至本季度的11%。

數據來源/百度財報 燃次元制圖

從增利來看,以蘿卜快跑爲例,燃次元向百度相關人員求證“蘿卜快跑訂單均價和全國車輛數據”,對方表示,“官方並沒有統一對外公开的數據。”

不過該人員補充道,“像北京市大興區亦莊地區,很多訂單的價格在5-10元之間。全國車輛的話,有大幾百輛。”

如果按照均單價5-10元計算,本季度蘿卜快跑的營收在330-660萬元之間。

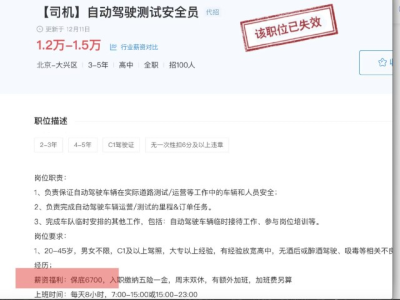

參考蘿卜快跑去年12月在智聯招聘的信息,蘿卜快跑無人車司機的底薪爲6700元/月,各項福利加一起後的薪資待遇在1.2-1.5萬元(目前該職位已失效)。同時還有車輛折舊、相關研發費用等。如果這些均計提到百度人工、研發等相關費用中,可以粗略預估,目前蘿卜快跑還未實現可觀的盈利。

來源/智聯招聘 燃次元截圖

對此,上述百度相關人員補充道,目前蘿卜快跑的均單價仍是網約車平均單價一折的水平,日後蘿卜快跑單價有可能會根據相關政策有所提升。

就此,科林指出,蘿卜快跑盈利的制約因素並不只是較低的客單價,而是實現整體規模效應。“自動駕駛規模效應主要來自於用車規劃半徑的最優解,換句話說,就是百度能否在有限的路徑範圍內將自動駕駛的車輛利用率最大化。”

科林補充道,“目前網約車單車日均接單量有所下降,預示着網約車市場已經趨於飽和,加上自動駕駛出租車本身有區域性限制,進一步增加了蘿卜快跑規模性和盈利性的難度。”

圖片來源/Wind數據 科林供圖

另一方面,盡管百度智能雲在本季度實現了盈利(non-GAAP),但和蘿卜快跑一樣,訂單量(市佔率)不足仍是百度智能雲不可忽視的問題。從2022年底公布的財務數據來看,百度雲2022年實現營收177億元,與同期華爲雲計算業務453億元和和阿裏雲業務766億元的營收相比,仍有差距。

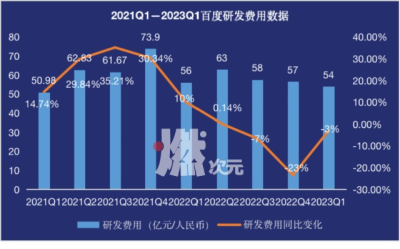

但更讓百度着急的,除了尚未實現盈利的創新業務,還有不得不控制的研發費用。

數據來源/百度財報 燃次元制圖

從2022年第三季度开始,百度研發費用已經連續三個季度負增長,到本季度雖然改變明顯,仍有3%的負增長。

但百度目前主力的創新業務,無論是雲還是自動駕駛都需要大量尖端研發人員支持,研發人員投入的縮減,短期內誠然能維持更好的盈利水准,但長期來看,對創新業務的技術突破是否會有制約,也是不得不去思考的問題。

“小而美”的故事未必好講

“由此可見,不論是雲還是自動駕駛,對百度來說,目前仍處於第二增長的‘故事’大於增收增利的‘實質’階段。”談及百度的創新業務,科林這樣說道。

或許,也正因如此,百度开始講起了“小而美”的故事。

5月17日上午9點02分,百度旗下人工智能語音助手“小度小度”官方公衆號發布了題爲《小度青禾,初次見面》的文章。文中寫道,“小度宣布將推出全新品牌「小度青禾」旗下首款‘新物種’產品——小度青禾學習手機,一部專屬爲青少年打造的學習手機。”

這一消息的發布,讓傳了近10天的#百度將進軍手機市場#的言論得到了“部分”證實。

之所以稱之爲“部分”證實,是盡管小度自己將“新物種”稱之爲手機,但在不少消費者和業內人士看來,此物種和手機的關系並不大。

“從現階段智能產業的發展來看,智能汽車是一個必然趨勢。而手機廠商做汽車,汽車廠商揚言做智能手機似乎已經成爲了一個行業普遍現象。本以爲百度也要在這方面發力,爲車機一體化做鋪墊。但萬萬沒想到,它只是發了個‘學習機’。”從5月8日就开始關注“百度即將進軍手機市場”消息的邦尼直言。

達睿咨詢創始人馬繼華同樣表示,“從已經公开的信息來看,小度青禾主要面對的是教育市場。但拋开細分市場不看,這個產品根本不是什么‘手機’,前面號稱推出手機,多少有點博眼球的嫌疑。”

談及小度推出學習手機的意義,馬繼華進一步表示,近年來,百度在人工智能領域確實很大的積累,在人工智能硬件方面也有一定的進展。“尤其是小度智能音箱,在市場上的市佔率很高,已經形成了一定的品牌知名度和粉絲粘性。如此一來,在百度人工智能技術的加持下,或有希望在AI教育領域有所作爲。”

百度也在本季度財報中表示,“根據IDC和Canalys數據顯示,2022年,小度在中國智能展示屏出貨量及智能音箱出貨量中排名第一”。

事實上,這並不是百度第一次進軍教育硬件賽道。

自2021年,小度就先後推出小度智能學習平板、小度大屏護眼學習機、小度光學護眼學習平板等教育智能硬件。

對此,智能互聯網研究專家項立剛表示,“事實上,不管是手機市場,還是學習機市場,在我國都已經形成了較爲成熟的格局,想要在整個市場切下屬於自己的一塊‘蛋糕’,保持領先,都並非易事。”

如項立剛所說,《中國智能學習設備市場運營現狀分析與投資战略研究報告(2023-2030年)》顯示,2020年我國智能學習設備行業市場規模爲260億元,較上年同比增長8.79%;2021年我國智能學習設備行業市場規模爲293億元,較上年同比增長12.69%。

其中,包括智能平板、教育智能手表、翻譯工具等在內的教育平板,成爲我國智能學習設備主要產品,2021年市場規模爲129億元,佔比44.1%。

另一組來自IDC數據的顯示也顯示,從2021年第四季度到2022年第二季度,我國學習平板市場累計出貨量近400萬台,相比上年同期增長18%。而以小霸王、科大訊飛、作業幫、希沃等爲代表的傳統學習機廠商,已在市場“站穩腳跟”。

但項立剛表示,也不能就此認爲小度沒有機會,“畢竟所有已經形成的或者已經建立起來的市場秩序,最後總要被打破,這就要看進入市場的產品,有沒有自己的特點和優勢,能不能找到切入點。”

對此,燃次元就“如何想到將‘小度青禾’做成學習手機”,以及“‘小度青禾’承擔着怎樣的市場責任”向小度方面詢問,截至發稿,百度未作回復。

除此之外,在項立剛看來,百度推出“學習手機”還另有目的。

“事實上,對小度來說,硬件並不難做。而和目前市場上的學習機相比,小度一定會認爲自己在軟件和人工智能方面的積累更強大。”與此同時,項立剛強調,“軟硬件一體化”是一個重要的發展方向。

“基於此,小度接下來會把自己在人工智能方面的能力,延伸到硬件上去。通過提升產品、技術、服務,以及業務方面的能力,補足自己的短板。”

但說來說去,雲、無人駕駛、教育硬件,到底誰才是能爲百度“輸血”的“第二春”,答案尚未揭曉。

$百度集團-SW(HK|09888)$$百度(NASDAQ|BIDU)$#百度Q1營收、利潤雙雙超預期!#

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:百度還在尋找“第二春”

地址:https://www.breakthing.com/post/59158.html