今年騰訊Q1的战績穩中有增。

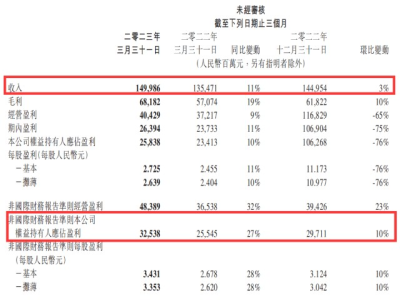

5月17日,騰訊公布2023年Q1財報。財報顯示,Q1騰訊總營收1499.86億元(人民幣,下同),較2022年Q1同比增長11%。非國際財務報告准則下,公司淨利潤325.38億元,同比增加27%。

具體到騰訊遊戲業務上,本季度公司遊戲總收入爲483億元,較2022年Q1同比增長10.77%。從營收佔比來看,Q1騰訊遊戲業務收入仍維持在30%左右,約爲32%。

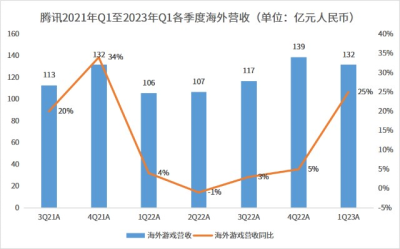

從區域區分市場來看,本季度騰訊本土市場遊戲收入爲351億元,同比增長6%;國際市場遊戲收入爲132億元,同比增長25%。對比去年同期4%的增速,今年开年的海外遊戲營收表現明顯上升。

此外,騰訊在財報披露,在本土遊戲業務中,未成年人在遊戲時長、流水中佔比僅 0.4%和 0.7%,兩項數據均創有記錄以來最低,較2020年同期大幅下降96%和90%。

從財報情況看,騰訊开年的遊戲業務基本面向好,本土市場恢復增長,國際市場成“第二增長曲线”。接下來,在新品研發之余,騰訊或大力加碼AI。

其在財報中表示,“我們正大力投入建設人工智能的能力和雲基礎設施,以擁抱基礎模型帶來的機會,相信人工智能將會成爲我們業務發展的倍增器,使我們更好地服務於我們的用戶、客戶乃至整個社會。”

本土遊戲營收跑贏大盤,《金鏟鏟之战》《暗區突圍》表現搶眼

在國內整體遊戲市場增速放緩情況下,騰訊本土遊戲收入實現了逆勢增長。據伽馬數據發布《2023年1-3月遊戲產業報告》顯示,2023年Q1,中國遊戲市場規模675.09億元,同比下降15.06%。其同比下滑原因在於:部分頭部產品表現不如去年同期,以及部分預估表現較優新品流水未完全釋放於本季度。

而騰訊則實現了本土遊戲6%的增速,這得益於《王者榮耀》《穿越火线》《金鏟鏟之战》《暗區突圍》等遊戲穩定的收益貢獻。其中,《王者榮耀》《穿越火线手遊》等遊戲在Q1流水穩定上升。

自走棋遊戲《金鏟鏟之战》、战術射擊類遊戲《暗區突圍》在Q1均有不錯的战績。前者Q1流水同比增長超過30%,日均活躍账戶數在今年4月超過1000萬;後者Q1日活躍账戶數和流水均創下歷史新高。

值得一提的是,除了早前經典遊戲,騰訊今年還上线了《黎明覺醒》及《合金彈頭》,由於遊戲收入的遞延性,這兩款遊戲還未體現在本季度財報中。據七麥數據顯示,《黎明覺醒》與《合金彈頭》兩款遊戲上线後首周均維持在iOS遊戲暢銷榜排名TOP10,市場表現頗爲不錯。

從騰訊Q1財報以及後續的新品儲備來看,我們認爲,騰訊今年的遊戲營收指標將穩定上行。一方面,其Q1新遊收益還未體現在財報中,具有一定的增值空間;另一方面,前不久,騰訊在其年度遊戲大會透露近20款新品儲備,並且這些新品大多在今年下半年有上线或者新動態。

據上表統計,騰訊下半年新品包括《無畏契約》《全境封鎖2》《命運方舟》《白荊回廊》《白夜極光》《大航海時代:海上霸主》等。其中,近期將在國內开啓測試或上线的有:即時多維战鬥RPG手遊《白荊回廊》、二次元RPG遊戲《白夜極光》、第三人稱射擊端遊《重生邊緣》、次世代音樂換裝社交手遊《勁樂幻想》等。

《白荊回廊》遊戲已確定在5月24日开啓“巡聲測試”,目前該遊戲在TapTap上評分達到了9.3分,並且獲得了30萬以上的預約,在好遊快爆上也有7.7萬人預約、評分8.5。《白夜極光》已定檔於今年6月13日。據Sensor Tower數據,該遊戲2021年在海外市場上线當月,收入超過1700萬美元。《重生邊緣》《勁樂幻想》也將在今年夏季上线。

今年可以說是騰訊的遊戲產品大年,市場各大證券機構包括浙商證券、西部證券、華泰證券等對騰訊接下來的Q2成績均持樂觀態度。浙商證券預計騰訊2023年Q2遊戲收入同比增長9.48%至465億。該研報認爲,騰訊Q2流水仍主要依賴存量遊戲貢獻,《無畏契約》《命運方舟》等有望把握暑期窗口逐步上线,貢獻增量收入。

重心“外”移,國際遊戲業務收入132億元,佔總遊戲營收近三分之一

國內遊戲市場小步增長的同時,騰訊國際遊戲業務卻跨上了新台階。這可能是騰訊遊戲在Q1期間的意外收獲,或也是意料之中的事。

財報顯示,本季度騰訊國際市場遊戲收入爲132億元,同比增長25%。這主要是《VALORANT》《勝利女神:妮姬》《Triple Match 3D》《PUBG Mobile》等遊戲收入貢獻所致。其中,《VALORANT》遊戲Q1流水同比增長超過30%,《PUBG Mobile》日活躍用戶數恢復環比增長。

早前,騰訊方面就有向外透露,其希望本土遊戲與國際遊戲收入能夠達到“五五开”。而今,其國際遊戲業務已佔總遊戲營收近三分之一,距離定下的目標越來越近。在前陣子的媒體採訪中,騰訊集團高級副總裁馬曉軼也提到,“我們的海外遊戲收入佔比是不斷提升的,我們不追求一下子達到多少,更希望是穩定、持續提高,最終比例超過一半多一點”。

事實上,騰訊遊戲的出海並不算早,但增速已越來越明顯。2022年Q1至2023年Q1其國際遊戲業務同比增速分別爲-1%、3%、5%、25%。在2021年底,騰訊海外布局加速,推出國際遊戲業務品牌Level Infinite,以支持公司在多個地區的業務發展。

2022年,Level Infinite在海外先後發行了《幻塔》國際版、《勝利女神:妮姬》等新遊。其中,《勝利女神:妮姬》發布當天即登頂韓國iOS暢銷榜,隨後衝到了日本、美國等21個國家地區的暢銷榜Top10。根據Sensor Tower的數據,遊戲上线2個月總收入便已達1.7億美元。該遊戲至今在日本、韓國等地依然保持着衝進暢銷前三的能力,也爲本季度貢獻着高流水。

在《勝利女神:妮姬》外,Level Infinite品牌旗下還有《夜族崛起》《VALORANT》以及《战錘40K:暗潮》等遊戲。其中《VALORANT》成績最爲突出,上线的第二年6月拳頭便宣布月活用戶已超1400萬人。根據Newzoo數據顯示,2022年該遊戲僅在美國的流水就已超過3.1億美元。

而2023年,騰訊旗下還有《命運方舟》《寶可夢大集結》《彩虹六號:圍攻》《王者萬象棋》等多款重磅遊戲,其中,《命運方舟》將於今夏全面开放,現已开啓不限號預約,後續業績可期。

遊戲行業整個大盤都在復蘇包括用戶支付意愿,AI是行業發展倍增器

在此次的電話會議上,騰訊回復了不少關於遊戲及AI的問題。

在遊戲層面,騰訊認爲,Q1本土及國際遊戲業務的增長依賴於長青遊戲。對於這些遊戲收入增長的原因,除內容驅動外,一方面是春節期間推出了限定皮膚等促銷活動;另一方面是遊戲玩家消費意愿的復蘇,雖然當下經濟趨勢喜憂參半,但玩家的購买力普遍增強。

騰訊表示,本土遊戲市場監管越發常態化,版號批准頻率也是越來越高。整體來看,遊戲行業整個大盤都在復蘇,我們收入前15的遊戲有12個表現都非常不錯。

在遊戲投資並購方面,其認爲這些年遊戲行業的收購並購趨於穩定。“我們的投資更偏向於長期主義。除了手機端收購外,我們也注重PC和主機遊戲的投資。”事實上,在前不久馬曉軼的媒體對話中就有提到,騰訊在歐美與日本以PC和Console這類成熟市場投資了比較多的團隊。希望他們成功,同時在玩法上有更多探索,幫助我們在全球創造新的品類。

AI層面,騰訊提到,目前市場有很多的大數據基礎模型,特別是大公司幾乎每家都推出了自己的基礎模型,這些基礎模型支持ToB或ToC各種行業用例和應用。初創公司也會搭建一些通用模型或者垂類模型,他們也能在其中找到出路或者有一定的應用場景。“我覺得這個行業是充滿生機與活力的”。

在他們看來,AI在搜索與信息生成領域的應用會更具顛覆性。而社交網絡、短視頻、遊戲、長視頻內容創作等也會運用到AI,它會提高內容創作的效率和降低內容生成的成本。目前,政府部門對AI的態度是支持的,但我們認爲這一行業監管是必要的。在美國,包括OpenAI的創始人也曾去佐證AI需要監管。

目前騰訊在AI各方面的進展都非常不錯。在模型搭建方面,其數據收集涵蓋整個互聯網,但考慮到中國數據監管問題,採集的都是高質量的公共數據以及生態內的數據,其中有很多是騰訊內部數據。在模型訓練騰訊也在不斷加強訓練。基礎設施層面,騰訊旗下有高性能計算機集群,它能夠提高AI訓練模型效率。

騰訊認爲,AI會是行業發展增長的“倍增器”,尤其是對騰訊,AI能夠對業務進行輔助和增強,幫助旗下服務業務生成更具吸引力的內容,提高服務質量,提高變現率,降低成本。

$騰訊控股(HK|00700)$#Q1營收超預期 騰訊走出困境了嗎?#

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:騰訊Q1國際遊戲業務收入132億元,高管:AI會成爲行業發展“倍增器”

地址:https://www.breakthing.com/post/59166.html