「核心提示」

夏季到來,硬核防曬又成爲重頭戲。憑借招牌產品“小黑傘”闖入國人視野的防曬品牌蕉下,喫到了不少防曬消費紅利,並在今年牽手周傑倫,向“戶外”領域拓展。然而兩次衝擊港交所的嘗試都以失效告終,“戶外防曬第一股”的危機在哪裏?

作者 | 葉丹璇

編輯 | 邢昀

立夏之後,防曬旺季正在到來。

各類防曬衣、遮陽傘背後的“硬核防曬”,抓住了中產們的防曬焦慮,挖掘出一個快速發展的消費細分市場。

作爲國貨防曬網紅,蕉下顯然是喝到防曬紅利第一口湯的品牌。2013年,蕉下憑借招牌產品“小黑傘”闖入國人視野。彼時,防曬概念以及相關產品的消費心智尚未培育起來,蕉下在空白的市場上大殺四方,自此與防曬強綁定。

防曬到底是不是一門好生意?蕉下的營收從2019年的3.85億元飆升至2021年的24.07億元,復合增長率高達150.04%。2022年上半年,蕉下營收更是高達22億元,同比增長81.3%,淨利潤4.9億元。龍頭玩家的數據代表了這個行業的可能性。

不過,蕉下的港股IPO之路並不好走。2022年4月8日,蕉下首次在港交所遞交招股書,隨後未更新失效。同年10月,蕉下再次更新遞表港交所,目前顯示爲失效狀態。

2023年,蕉下官宣周傑倫爲品牌代言人,重磅推“輕量化戶外”的概念,顯現出公司不愿意讓品牌故事越走越窄。不過,資本市場會买账嗎?

1、高毛利卻難掙錢?

2012年,蕉下創始人馬龍還在香港讀書,香港的戶外文化底蕴深厚,港人常常用登山、馬拉松等運動來消磨周末。

他發現,長時間暴露在戶外的現實使得防曬成爲硬需求,但彼時國內對於防曬的消費認知主要在美妝護膚的化學防曬領域,物理防曬卻沒有做到極致。

一年之後,蕉下借首款防曬雙層小黑傘闖入物理防曬賽道,攪動了國內平靜多年的傳統傘具市場。過去國人對傘具的認知,基本被天堂傘所壟斷,市場佔有率一度高達80%。然而,蕉下一出道,就打出“雙層傘面+L.R.C塗層”的差異化特點,宣稱能夠將對紫外线的阻隔能力提高到97%以上。

2017年,蕉下又推出主打輕便小巧的膠囊小黑傘,切中都市女性客群痛點,徹底將蕉下推向網紅之路,也帶來了可觀的收益。

國人關於防曬的消費心智也正在被培育起來。根據灼識咨詢報告數據,防曬服飾的市場規模由2016年的459億元增至2021年的611億元,年復合增長率爲5.9%,預計2026年市場規模將達到958億元。

蕉下乘上這陣東風,不僅迅速搶佔了市場份額,而且營收不斷騰飛。灼識咨詢報告顯示,2021年蕉下已經成爲國內第一大防曬服飾品牌,總零售額市佔率爲5%,线上市佔率更是高達12.9%,均穩居第一。

然而,圍繞蕉下產品的高售價爭議一直不斷。早在第一款防曬小黑傘進入市場時,動輒200元起的售價是老牌競品天堂傘的四五倍。盡管市面上的物理防曬宣傳稱,雨傘和遮陽傘的核心區別在於防曬塗層,刻意強調差異化,但對於蕉下產品的質量問題不絕於耳,“割韭菜”“智商稅”、暴利成了品牌摘不掉的帽子。

近期,周傑倫牽手蕉下後,不少用戶也在社交平台調侃,“千萬別漲價”。

招股書的高毛利也佐證了這一點:蕉下的毛利率從2019年的50%,一路上漲到2021年的59.1%。到2022年上半年,這一數字達到60.3%。

與高毛利形成對比的是低淨利。2019年至2021年,蕉下調整後的淨利率低至5%。

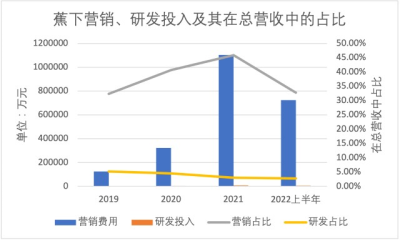

這其中主要被高昂的營銷費用等侵蝕。據招股書顯示,報告期內,蕉下的銷售費用分別爲1.25億元、3.23億元、11.04億元,佔營收的32.40%,40.70%,45.90%。到2022年1-6月,蕉下的銷售及營銷費用7.25億元,佔總營收32.80%,比重有所下降。

蕉下也提到,與品牌合作的KOL有597名,覆蓋主流平台粉絲數量達14億,其中超過199個關鍵意見領袖擁有超百萬關注者,共計帶來45億瀏覽量,因此大幅提高了品牌知名度。

營銷的高投入的確讓蕉下在线上渠道制霸一時,但隨着品牌知名度逐漸擴大,大量投放以及維護KOL的邊際效應开始顯現,獲客成本不斷上升。對於已經接受過品類教育的消費者來說,過高的品牌露出也會讓他們反感,負評變多。

龐大的銷售开支之下,蕉下逃不出新消費品牌“成也營銷,困也營銷”的路徑。

2、渠道假貨的煩惱

和很多年輕品牌一樣,蕉下採用了DTC模式,精簡中間環節,直接面向消費者,更敏銳地觸達消費者的需求變動,也減少了中間的成本損耗。

DTC模式對於供應鏈靈活性的需求也在招股書中體現。報告期內,蕉下的產品全部由合約制造商完成,截至2022年6月,蕉下與174家合約制造商有合作,合約期爲一年。在1688上,深圳源發雨具有限公司、惠州市三彩事業有限公司、紹興旅行者家具用品等供應商,均認證爲蕉下代工廠。

《豹變》發現,上述供應商並非蕉下的獨家供應商,同時也在代工市場其它品牌。這些代工廠的原產品成本普遍只要30-40元,而蕉下同類產品售價則接近200元。

招股書中,和高企的營銷費用形成鮮明對比的,是研發費用規模小。2019年至2021年蕉下研發投入分別爲1990萬元、3590萬元及7160萬元。盡管蕉下表示,2022年上半年研發投入有所增加,增長至6320多萬元,但依然只佔營收的2.8%。與同期7.3億元銷售費用相比,顯得微不足道。

對於供應鏈來說,太多不同的制造商證明產品技術門檻相對較低,“防曬黑科技”或許只是噱頭大於實際。

值得注意的是,在這樣輕投入的供應鏈模式下,過多的代工廠也正在給蕉下帶來渠道危機。

一直以來,蕉下都高度依賴线上渠道,採取自營和分銷並行的模式。2022年上半年,线上店鋪及電商平台產生的收入由2021年上半年的9.83億元增至17.08億元,增加了73.8%。這其中以自營渠道爲主,2022年上半年,蕉下自營渠道收入18.03億元,佔比81.6%。

佔營收小頭的分銷商,卻爲蕉下埋下了危機伏筆。《豹變》在淘寶上搜索蕉下,除了蕉下自營官方旗艦店,還有多個專營蕉下產品的淘寶店,售價也高低不一。對此,資深電商從業者解釋道,蕉下的授權代理商會爲了衝擊銷量,適當調低定價。

不嚴格的控價會導致市場混亂,更有可能有假貨商家渾水摸魚,冒充蕉下品牌。盡管蕉下宣稱,自己有完善的防僞查詢系統,但在黑貓投訴平台上,不少網友表示,自己在所謂“代理商”渠道購买的產品是假貨。

3、發力戶外,緩解估值焦慮?

蕉下顯然不想將自己的故事只限定在防曬裏,這樣應用場景、產品线的豐富性、季節限制都將對品牌估值形成掣肘。

2019年到2021年這三年,蕉下錄得淨虧損分別爲2320萬元、7.7萬元及54.73億元。經調整後的淨利潤爲1970萬元、3940萬元、1.36億元。

招股書顯示,2022年2月完成C輪融資後,蕉下的估值爲30億美元,較2021年6.6億人民幣的B輪投後估值,翻了28倍。

這一估值水平與港股上市的特步不相上下。而特步2022年營業收入129億元,歸母淨利潤9億元。

雖然在一級市場上蕉下的估值大幅攀升,但是還需要持續的業務增長來支撐。而從账面上看,蕉下的營收增速已經开始放緩。同時,蕉下表示,基於季節性和疫情的因素,2022年下半年收入或將低於上半年。以此估算,蕉下的營收增幅在2022年會進一步放緩。

隨着拓客進入瓶頸期,蕉下的王牌產品傘具的營收也逐漸觸頂。傘具的平均售價小幅下降至102.5元,SKU也從40件擴充至56件,但傘具品類的銷量卻出現下滑。2022年上半年蕉下傘具的銷量爲254.8萬件,同比下滑了15.2%,是所有類別產品中唯一一個銷量出現下滑的品類。

防曬的故事撐不起蕉下的估值夢想。在招股書裏,蕉下反復強調自己是一家城市戶外用品公司。

2022年,隨着露營、徒步等周邊遊的熱度不斷飆升,戶外品牌也隨之躥紅。從平價的迪卡儂到中產新寵始祖鳥,市場上开始追捧以往低調的戶外品牌。根據國海證券數據,2021年我國核心戶外市場規模超250億元。Nint任拓發布的《2023運動戶外市場趨勢與細分賽道洞察報告》顯示,戶外相關品類是拉動行業增長的主驅動力,其中戶外用品、服裝、鞋包配件等增速均在前五名。其中,蕉下優勢較大的服裝品類增速達14.1%。

今年4月,蕉下發布了《輕量化戶外行業白皮書》,隨後又發布了品牌短片《驚蟄令》和《所有的太陽》。頻頻的動作透露出蕉下在試圖增加產品場景,從一开始的都市防曬,延伸到近年來火爆的戶外活動場景。同時周傑倫也成爲品牌代言人。

這背後正是蕉下試圖緩解對單一產品、場景過於依賴帶來的危機和焦慮。而按照之前蕉下的發展路徑,要讓自己戶外產品的定位得到消費者認知,還需要在營銷上大把“燒錢”。

目前來看,輕量化戶外運動產品线上還沒有爆款出現。蕉下在天貓的官方旗艦店上,售價579元一雙的傑倫同款輕量化全地形戶外鞋,目前顯示月銷200+。其他周傑倫同款防曬套裝產品銷量在600+到700+,最好的一款男士戶外防曬衣,月銷在2000+。

對於資本市場而言,新消費品牌普遍在經歷一個估值脫水的階段。蕉下在防曬領域遇到的增長瓶頸尚未解決,想要通過轉投戶外賽道復制以前那套打法,並沒有那么容易。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:戶外防曬第一股,周傑倫帶得動嗎?

地址:https://www.breakthing.com/post/59460.html