作者:武佔國,編輯:小戎

美團或許又要認真算一下账了。

5月15日,多家媒體報道,美團優選即將开始新一輪調整大區制改爲省區制,自負盈虧,美團的社區團購業務面臨再次收縮調整。目前,美團方面暫未對此消息做出回應。

三年前,王興all in的社區團購,如今有的巨頭倒閉,有的大廠退出,只有美團優選、多多买菜、淘菜菜等還在堅守。

基於社交、低價這兩個屬性,社區團購曾被不少互聯網巨頭視爲流量入口,並紛紛下場參战。

不過隨着互聯網行業反壟斷的勢頭,以及盈利一直是難題,社區團購對互聯網大廠而言,成爲“食之無味、棄之可惜”的存在。

社區團購燒錢盈利難的原因是什么?巨頭爲什么紛紛在社區團購中敗退?美團又爲什么會重新調整在社區團購中的策略?本文試圖回答上述問題。

一、坐不穩的“老大”

2016年10月,雲棲大會上,馬雲首次提出五大變革,分別是新零售、新制造、新金融、新科技、新能源,這兩年新能源早已成爲大家耳熟能詳的一個詞。

當時馬雲認爲,新零售將取代電子商務,线上线下和物流結合在一起,就是新零售。社區團購就是典型代表。

社區團購的元年,也是2016年。那一年,第一家社區團購平台“你我您”在湖南長沙借助QQ和郵政在社區开始了社區團購業務。當時的美團正處於高速發展期。

2019年,“十薈團”和“你我您”合並,成爲僅次於興盛優選的社區團購平台。興盛優選、十薈團和同程生活是社區團購的老三團。

2020年,疫情突如其來,很多人只能居家辦公或生活。互聯網巨頭看到社區團購的風口,开始紛紛布局,一場社區團購的大战打響。

社區團購的兩個核心,一個是社交,另一個是低價。

社交方面,表現在熟人網絡,這個網絡的核心是團長。團長通常是小區裏超市、商店的店主,充當着獲客以及交付的功能。

低價源於直採模式。直接到源頭挑選產品,量大自然價格低,並且減少了層層加價的中間環節。

正是看中社區團購的這兩個優勢,王興在2020年上半年的一次討論會上判斷,社區團購是個上千億的市場。

下半年,互聯網巨頭在社區團購市場开始了補貼大战,名爲補貼,實際上就是低價傾銷,搶佔市場。

這很快引起了有關部門的關注,社區團購也成爲國家有關部門針對互聯網平台實施反壟斷調查的導火索。

2021年,隨着阿裏被罰182億,針對互聯網巨頭的反壟斷也。同年,背靠阿裏的十薈團和背靠騰訊的同程生活倒閉,中國互聯網的兩個頭號玩家在社區團購這個風口鎩羽而歸。

隨後,阿裏將社區電商品牌統一升級爲“淘菜菜”,繼續在社區團購領域拼殺。

老三團覆滅,社區團購形成的新勢力也不好過。

首先,2020年加入社區團購“百團大战”的滴滴宣布關閉旗下橙心優選;然後就是興盛優選退出山西、江蘇、浙江、河北、福建等市場超過一半的業務。京東旗下的京喜拼拼也是大面積關停。

上述巨頭退出後,美團曾短暫成爲社區團購的頭號玩家,可惜好景也不長。

2022年4月,美團優選先後關閉甘肅、青海、寧夏、新疆、北京等省市區業務。與此同時,美團優選,還傳出縮減10%到20%人員規模。

半年後,美團優選再次傳出裁員消息,同時,美團優選原產品負責人因健康原因休假,其職務由美團平台原搜索推薦負責人張鵬接替。

社區團購這個可能成爲新流量入口的業務,難度超過一衆互聯網大佬的想象。

二、做了三年,只燒錢,不賺錢

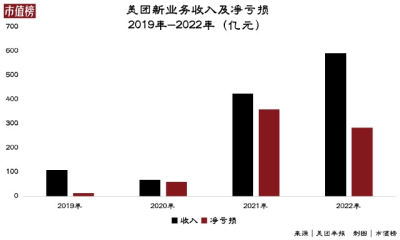

年報顯示,成立以來的一直虧損的美團,從2019年开始盈利,2019年和2020年的淨利潤分別爲22.39億元和47.08億元,但是2020年下半年美團开始all in 社區團購業務,2021年,美團再次陷入虧損的局面,虧損最大的原因就是,社區團購投入大而且一直沒盈利。

2021年,以美團優選爲代表的新業務經營虧損爲359億元,2022年,雖有收窄,但是經營虧損仍有284億元。

不僅是美團,縱觀整個社區團購行業,目前仍未見有盈利的企業。2021年第三季度,滴滴對橙心優選的淨投資虧損達到208億元,最後,滴滴只能選擇關停橙心優選。

有統計稱,2021年,社區團購至少燒掉了1000億元資金。

如今,社區團購熱潮已近三年,爲什么社區團購依然難盈利?可以總結爲以下四個原因。

第一、反壟斷背景之下,低價補貼擴張不再可行。

反壟斷政策對社區團購的補貼擴張進行了規範,目的是保證市場良性競爭,同時要保障民生。

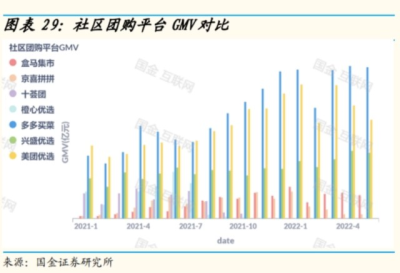

在此背景下,美團優選2021年年度1500億元的GMV目標,僅完成約1200億元,多多买菜目標1500億元,完成約800億元;淘菜菜目標1200元,僅完成約200億元。社區團購行業的補貼目標未達成,於是形成“降本增效”的共識。

第二,社區團購的利潤要遠比當初預想的微薄。

社區團購一直試圖用“產地直採”縮短供應鏈,節約成本。但現實是,大部分平台依然依賴於當地的一級批發市場,畢竟我國農產品的生產相對分散,單一或少數幾個社區的需求,從產地直發,加上物流成本,反而是“得不償失”。相比而言,一級批發市場在SKU(最小存貨單位)上更有優勢。

這不僅意味着社區團購的“產地直採”實際未能達到節約成本的效果,在商品的議價能力上也受到制約。

第三、疫情三年,放大了供應鏈承受的壓力。

疫情給供應鏈帶來不小的波動,個別時間、個別社區的物流受阻、供不應求現象屢有發生,短期需求暴漲之後,導致每個平台搶菜的難度都不小。

各家社區團購平台,只能小倉並大倉,減少中間環節和端對端的流通損耗,目的提高供應鏈效率以滿足疫情中出現的短期需求暴漲的情況。

但這也會帶來新問題——人員、場地、資本的調整,需要大量的投入,但是疫情結束後,又需要大倉分成小倉,重新滿足正常需求,這也給社區團購平台帶來不必要的重復投資,增加了成本。

第四,社區團購競爭激烈,搶佔市場成持久战。

首先,互聯網巨頭紛紛入局社區團購,加劇競爭,導致短期內沒有一家平台可以實現壓倒式的規模效應,從而無法通過規模效應降低成本,同時實現盈利。

不僅如此,社區團購平台還有前置倉、O2O等新零售模式的競爭,也分走了社區團購的一部分“蛋糕”。

然後,社區團購能夠有效維持和建立起社群與消費者之間的粘性,也需要時間。社區團購主要是以生鮮產品爲主,運輸這些產品需要擁有強大的供應鏈能力和冷鏈物流體系,這些都不是短時間內可以完善和建立的。

所以,要想打好這場仗,還需要有持久战的准備。

三、向對手學習

進入存量競爭後,以往互聯網以流量邏輯攻城掠地的策略正在失效。在存量中尋找增量,以廣大三四线爲代表的下沉市場正在成爲這個可能的新增長點。

三线以下城市以及廣大農村地區,極大可能成爲未來消費增長的主力。

王興對下沉市場也是覬覦已久。2019年,王興對拼多多和淘寶的競爭預測道:“接下來幾年,看拼多多黃崢和淘寶/天貓蔣凡這兩個非常聰明的人如何較量,應該會很精彩。”

社區團購其中一個核心優勢——低價,正好契合了下沉市場需要的質優價廉。

沒有合適的機會出手的王興,終於在2020年,切入社區團購,加入到了這場下沉市場的爭奪战當中。

美團優選成爲社區團購行業龍頭不到一年,多多买菜超越美團優選,成爲社區團購當之無愧的老大。

在一個艱難的市場裏,拼多多做得比較好的原因是什么?

第一,美團優選在管理上採取的總部集權,更看重效率;而多多买菜採取省區制,更看重地方的自主靈活性。

美團在早期採取的是總部集權,總部統領一切的優勢是,可以統一指揮統一行動,美團優選早期模仿興盛優選的战略,高舉高打、快速擴張,同時通過對團長和市場的補貼,快速佔領市場。

憑借高投入,美團快速鋪开,成爲社區團購的龍頭老大。但快速擴張的同時,高投入也導致了美團優選的大幅虧損。

多多买菜採取的是賽馬制,有能力的省區可以兼並速度慢落後的省區,同時在保證虧損紅线的同時,各省區可以放开競爭、快速推進。比如多多买菜遼寧省總,做的好,順勢把江浙吞並了。

美團在成爲社區團購龍頭後,大額投入讓美團有點喫不消了,只能祭出“降本增效”採取被動收縮,同時學習多多买菜將管理權下放。各個省區自負盈虧,互相競爭,降低成本的同時,未來還可能在社區團購上留有繼續战鬥的希望。

第二,競價機制和選品機制。

在電商行業打拼多年,多多买菜設立的“競價機制+選品機制”不僅保障了低成本採購,更多地讓利消費者。

而且,多多买菜擅長打造高性價比爆品,SKU通常可以保持在1000個左右,需求的爆發,又提升了對上遊的議價能力,獲取更低的採購價,實現良性循環。

美團也在向拼多多學習,2021年8月,美團將總部權力更多下放到大區,由總部集權制改爲大區制。

今年4月,美團優選再次進行組織架構調整,包括取消客戶體驗部,並將原負責人轉崗至美團买菜。剛剛過去一個月,多家媒體報道,美團將大區制改爲省區制,各省區自負盈虧。

2020年8月,美團優選上线的同時,另一個業務“團好貨”也同時上线,而團好貨直接對標的就是拼多多的基本盤——電商,可見美團對電商有着不小的野心。

不過,在下沉市場,拼多多顯然有着更深、更久的積澱。拼多多對淘寶、京東的挑战,正是看到下沉市場的機會,通過社交裂變的方式,一舉成爲電商行業的新巨頭。

在管理上,美團可以向拼多多學習,但是在電商行業下沉市場的爭奪上,美團卻不具備拼多多的優勢,學習的成本也更高。

美團優選在這次改革之後,是否能重新超越拼多多,還不好說,但至少已經走上了求變的道路。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美團向拼多多抄作業

地址:https://www.breakthing.com/post/59595.html