撰文 | 吳先之

編輯 | 王 潘

景天科,落地生根屬下,有三種葉形不同的植物,分別是寬葉不死鳥、窄葉不死鳥以及棒葉不死鳥。

三種植物的外形雖然不同,但卻有一個共性,繁殖力極強,適應分株、側芽、砍頭、葉插、種播、嫁接等繁殖方式。正因其頑強的生命力,這個外來物種才會被譯爲“不死鳥”。

不死鳥的特性廣泛分布於生物界中,這些種群無一例外,依靠極強的繁殖力與可拆分性,在局部地區成爲優勢種群。而這,置之商業世界亦准。

3月28日,張勇發布全員信,啓動“1+6+N”組織變革,爲後續的一系列動作埋下了伏筆。

5月18日,阿裏公布2023財年Q4及全年財報的同時,也理清了集團分拆的脈絡。據悉,阿裏雲將從集團中分拆,獨立上市;阿裏巴巴董事會已批准探索菜鳥智能物流集團的IPO進程,並執行盒馬鮮生的IPO。

理論上,阿裏雲、盒馬鮮生以及菜鳥將依次IPO。

與此同時,張勇向阿裏雲發了一封題爲《再創業 再出發!》的全員信,內容包括回顧歷程、解釋分拆原因以及寄語三個部分。“再創業”是理解分拆的題眼,因爲體量、業務復雜度、人員規模、外部環境等種種原因,作爲一個整體的阿裏,很難靈活地應對各類考驗。

從更大的視角看,阿裏分拆將是互聯網發展史中一個節點時刻。曾經小公司“學得文武藝,賣與BAT”與大並購、大整合,建構起如今互聯網的巨頭時代。而當巨頭們賴以維系的規模化失去增長動能時,分拆既是應战,也是挑战。

淘寶卸下擔子作爲整體的阿裏,雖已不再年輕,但在諸多細分業務上,阿裏還很年輕。

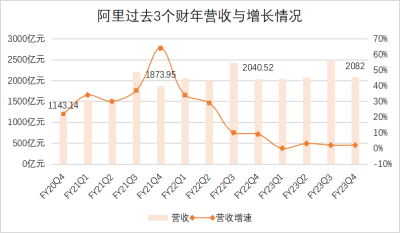

過去三年多的時間,宏觀環境疊加競爭格局與業態變化,阿裏整體收入增速明顯放緩,尤其是2022財年第四季度(2023年第一季度)增速滑落至10%以來,隨後四個財季整體收入增長幾乎趨於停滯。

截至2023財年第四季度,阿裏過去三個月實現營收2082億元,同比增長2%。同期淨利潤219.96億元,相比去年同期虧損183億元已有明顯改善。這表明,對於阿裏而言,通過業務發展提升利潤的效果,還不及降本增效。

在財報會上,高管承認首要資金來源依然是淘天集團——過去一個財年,該業務板塊產生了250億元的自由現金流,爲其余板塊分拆提供了先決條件。

只是,隨着中國商業板塊(國內零售)與雲計算營收增長乏力,“大鍋飯”越來越不香了。分拆業務獨立經營、獨立融資、獨立IPO迫在眉睫,畢竟淘天、阿裏雲掙錢,其余業務花錢的情況,顯然會拖累整體發展。

“淘寶天貓需要賺錢養家,此前的策略都有很多現實層面的考慮,忽視了長期動能。”一位知情人士提到,今年淘天內部進行了一系列調整,包括行業小二、搜索比價、淘寶和天貓分置以及內容化。

戴珊早前曾在一次發言中提到,“用戶增長、市場增長、新產業”這三個關鍵詞是天貓今年的主要動作。

而淘寶的變化,則趨近於淘特。去年淘特依靠在M端(生產側)的優勢,去年雙11前上线搜索與比價功能,這使得淘特和淘寶上M2C產品的支付GMV持續擴大,截至3月31日,該項目同比增長26%。

低價領域,京東、快手、抖音均有着各自的打法邏輯,淘寶若想更進一步,必須嘗試在B2C模式中开闢有別於上述對手的低價邏輯。

光子星球了解到,今年以來,淘寶探索將淘特之前使用的搜索比價功能遷移到淘寶上。一位知情人士表示,“行業小二調整後,阿裏用搜索比價來平抑商家生態中各類價差問題,也能夠貼合消費市場對於低價的強烈需求。”

據官方消息,5月15日淘寶升級百億補貼,將“百億補貼”入口提前到icon位的同時,也將商家傭金費率大幅下調。此次百億補貼將覆蓋所有行業,傭金的最高降幅將達到81%,而對於“好貨好價”商品將直接免傭。

顯然,圍繞618的調整內容帶有濃鬱的“淘特”色彩,這與淘特負責人汪海的變動不無關系。在此前3月28日的大調整中,汪海开始負責淘寶,可以視爲阿裏B系全面主導國內電商業務,而淘寶則沿着搜索與比價加速調整。

而分拆,無疑將卸下淘天“養家”的重任,從而聚焦於一些起效較慢的領域,例如內容化。

5月10日,淘寶618商家大會中,戴珊提到圖文詳情頁已經講不清楚商品,去年雙11後,短視頻、直播等形式進行用戶溝通的內容商家大幅增長。結合此前淘寶內測“店號一體”的模式,將店鋪和逛逛、直播等內容账號打通,淘寶新一輪开放已箭在弦上。

“淘寶打开了由公域向私域引流的大門,接下來可能會進一步开放調用接口,使得商家能夠借助AI營銷和場景化營銷做增長。”一位業內人士分析稱,這或許是用互相侵入腹地的方式,對抗快手、抖音強化貨架邏輯。

阿裏雲需要信心“1+6+N”在卸下淘天重擔的同時,亦對阿裏雲的盈利能力提出了考驗。

財報數據顯示,過去一個季度阿裏雲在抵消跨分部交易的影響後,阿裏雲業務分部收入爲人民幣185.82億元,同比下降2%。這或許正是除卻部分成本端因素以外,阿裏雲率先發起“價格战”,搶奪市場份額的另一層動機。

自2021年以來,阿裏雲作爲典型的IaaS+PaaS雲廠商,將釘釘作爲向外輸出SaaS和PaaS服務的支點,依托雲釘一體化战略高歌猛進。

只是,隨着IaaS+PaaS市場增速明顯放緩,各大廠商相繼加快PaaS層布局,使滯漲的賽道變得愈發擁擠,阿裏雲的市場份額不免被運營商雲和華爲雲蠶食。

這或許便能解釋,釘釘爲何會在4月緊隨百度,發布大模型“通義千問”。從某種意義上講,過去客戶更多關注於存儲等基礎,未來會傾向於應用訴求,比如框架和模型的優劣與軟硬協同。而本輪價格战集中在通用型入門機型、通用網絡優化型雲主機以及雲盤存儲上,或許正是雲廠商轉移战場的體現。

透過財報還能看到另一個細節:本季度阿裏雲在抵消跨分部交易的影響後,來自非互聯網行業對雲業務分部收入的貢獻爲55%。具體到行業,主要涉及金融服務、零售、媒體和汽車行業,而在數個季度前,教育用戶一度位列其中。

除了在线教育的影響外,釘釘的教育市場份額,正遇到騰訊和其他垂直小廠商的蠶食。我們了解到,釘釘的優勢在於重度用戶方面例如師訓、內部OA等,而在在家校聯系和輕量化應用場景中不佔優勢。

值得注意的是,教育市場商業化節奏有所加快。日前,貴州有中學反映,當地主管部門允許各學校在展示課等實際教學活動中使用騰訊會議,並針對付費場景制定了相應的報銷政策。

光子星球了解到,隨着集團的一拆六,釘釘教育業務被重新擺在了一個很重要的位置上。釘釘若想收復失地,首先要面對來自騰訊C2B的供給,後者在一些具體場景如家校聯系、學生培養、作業批改等工具產品,甚至已形成穩定的商業模式。

“我們剛用慣釘釘,可現在學校外採了一款家校溝通和班級管理產品,要求全部遷過去。”光子星球根據成都某小學所提供的信息找到了這款產品的开發者,爲當地一家初創企業,從官網了解到,其客戶覆蓋了川渝黔地區的20個中小學。

該產品掛載於微信小程序,其开發成本其實並不高。一位知情人士告訴光子星球,該項目外採價格不超過3萬元。

由於該學校屬於自主管理學校,在數字化教育有自主選擇權。招標流程是由負責數字化教育的領導先招標,選好以後報到行政會,行政會通過以後會通過公司招標,進入結算環節。

可以預見,隨着教育市場引入大模型和數字化程度持續加深,釘釘偏重的產品邏輯或許會在長時段中釋放價值。

大分拆時代來臨阿裏不是第一家开啓分拆的巨頭。過去幾年,京東先後分拆物流、健康赴港IPO,3月30日,京東產發與京東工業正式宣布啓動上市流程。

從京東分拆的情況看,更像是資本層面的運作,而阿裏的拆分則有多種考量。

拆掉大鍋飯,使得本地生活、菜鳥、盒馬等業務板塊不再盲目擴張,回過身來解決自力更生的問題。在諸多業務相繼分拆後,其他業務不再是簡簡單單匹配電商,他們有機會量體裁衣,根據實際情況發展業務。

“成爲一家獨立公司後,我們將面臨更多全新挑战,我們的組織和業務也會直面市場的洗禮”,從內部信可以看到,張勇的核心目的是由拆分以激發內部再創業激情,實現重新分配——獨立融資有可能开啓新一輪IPO造富潮。

至於能否像不死鳥一樣,實現“落地即生根”,則取決於各業務自己與外部市場環境。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:阿裏化整爲零,互聯網進入拆分周期

地址:https://www.breakthing.com/post/59769.html