往下“深蹲”是淬煉自身能力的最好時間窗口,但關鍵在於能否高質量“起跳”。

作者 | 金諾 編輯 | 鶴翔

出品 | 零售商業財經

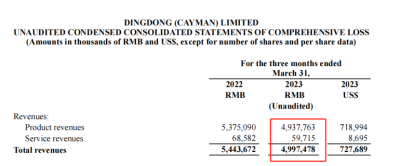

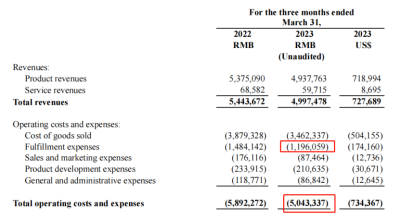

叮咚买菜(DDL.US)最新披露的2023年Q1財報數據顯示,該季度叮咚买菜實現營收約49.98億元,較去年同期下降8.2%。

營收同比縮減,虧損也大幅收窄。

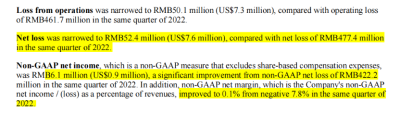

財報顯示,叮咚买菜第一季度淨虧損 5240 萬元,而 2022 年同期淨虧損 4.774 億元;不按美國通用會計准則(Non-GAAP),淨利潤爲 610 萬元,去年同期爲淨虧損 4.222 億元。

由此,非美國通用會計准則(Non-GAAP)下的淨收益佔收入比例由2022年Q1的-7.8%一躍至0.1%,大幅提升約7.9個百分點,可謂效果顯著。

盈利方面,叮咚买菜不負衆望地延續了上一季度的轉盈表現,淨利潤從去年同期的4.222億元虧損轉盈至淨利潤610萬元,實現了Non-GAAP盈利。

叮咚买菜再次對其盈利能力做出積極預判,預計2023年Q2以及全年將繼續保持Non-GAAP盈利。

在行業人士看來,這位生鮮賽道的前置倉頭部玩家,正在用精耕細作換來的全面盈利打消有關前置倉“燒錢”“難以盈利”的質疑。

叮咚买菜創始人兼 CEO 梁昌霖表示:“只有蹲下來才能跳得遠。”

「零售商業財經」認爲,往下“深蹲”是淬煉自身能力的最好時間窗口,但能否高質量“起跳”,形成商品开發的增長飛輪,真正成爲一個卓越的食品研發及制造商、美好生活的孵化平台?叮咚买菜還得做好階段性規劃,切忌“時間太長”。

01 承壓之下,奔向盈利

叮咚买菜Q1營收同比縮減,主要有以下兩個原因:一是疫情政策變化疊加過年人口流動影響的整體需求縮減;二是叮咚买菜自發性的優化運營調整帶來的訂單減少。

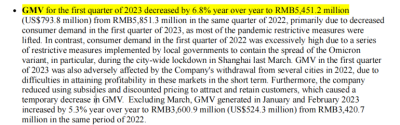

財報顯示,2023年Q1季度的叮咚买菜GMV爲54.52億元,較2022年同期的58.51億元減少6.8%。

這樣的結果合乎情理,因爲同期對比的是2022年Q1季度。彼時受疫情影響,不少消費者居家隔離導致线上生鮮採購成爲唯一的物資選擇來源,這直接促使叮咚买菜去年同期的GMV激增。

去年末政策調整後,消費者线上生鮮消費需求逐漸回落到正常水平。

叮咚买菜在財報中還特別提及,去年3月在上海地區由於疫情爆發導致的保供高需求量;若剔除3月份的特殊情況,叮咚买菜在2023年1、2月GMV同比均爲增幅態勢,增幅達5.3%,說明即使在政策變化和過年大背景的影響之下,叮咚买菜仍逆勢完成了GMV增長,可謂不易。

運營側,叮咚买菜在2021年第三季度提出“效率優先,兼顧規模”战略轉型後,便开始全面優化運營策略,探索盈利途徑。

一個顯著變化是,2022年叮咚买菜退出了多個盈利效率不佳的城市地區,該措施直接造成了訂單總量和規模的減少,但換來的是叮咚买菜整體效率和訂單質量的飛躍。

在財報電話會議上,梁昌霖表示:“去年我們關閉了一些在短期內很難快速盈利的模式,雖然直接影響了訂單量,但調整後的單倉日均單量同比增長了7.7%,用戶下單頻次提升13.8%。”

這兩大指標的快速增長說明叮咚买菜訂單質量的上升,也反映着經過一年多的战略轉型的初步勝利。

重“量”更重“質”,重規模更重盈利。無論是生鮮玩家還是互聯網大廠,在2022年的特殊節點都不約而同地走向了這條道路。

這一年內,生鮮賽道的淘汰尤爲慘烈,作爲社區團購的老玩家十薈團和同程生活都相繼破產或關停,作爲曾經叮咚买菜最大對手的“生鮮第一股”每日優鮮原地解散,拖欠供應商巨額款項直接跑路。

可見無論是背靠大廠抑或手握豐厚融資,都難以確保在生鮮領域獲得絕對優勢。而在這一關鍵時期,衆多企業首先要考慮如何活下去。

叮咚买菜雖然經歷了部分退城的業務縮減,但在殘酷的“大逃殺”和同行襯托之下,其可持續盈利和質量提升稱得上穩扎穩打之成效了。

02 降本增效,驗證“真命題”

除了優勝劣汰的區域縮減之外,叮咚买菜財報數據更多體現了其在第一季度降本增效的成果。

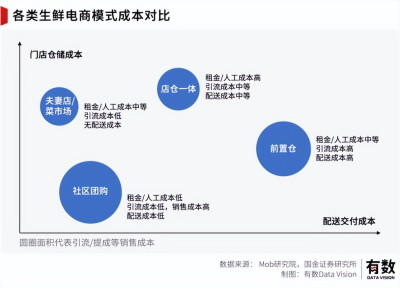

究其根本,前置倉模式本身就是對效率的最大考驗。在各類生鮮電商模式的成本對比中,前置倉模式成本僅低於社區團購,其中構成這三者模式成本中最重要的一項,便是履約成本。而履約成本是反映一家生鮮電商平台能否持續盈利的關鍵指標。

財報顯示,叮咚买菜2023Q1的履約費用爲11.96億元,數額方面較2022年同期同比直降19.4%,接近2成。

履約費用佔總收入的比例由27.3%下降至23.9%,相當於叮咚买菜每收入100元,大約23.9元投入在履約費用上。

有對比才有差距,這一數據在兩年前(2020年、2021年)都保持着近35%的高比例,說明叮咚买菜降本成效初現,履約成本的結構佔比優化了近三分之一。

與此同時,叮咚买菜單倉日均單量和用戶下單頻次的雙提升,帶動了平均訂單金額的增長,拉低了履約成本的佔比;以及一线城市勞動效率提升,也對履約成本的降低做出了貢獻。

營銷費用方面,叮咚买菜在2023Q1花費了約8746萬元,相較於2022年Q1的1.76億驟降超50%,同比直接砍半。

營銷費用的大幅減少與叮咚买菜在疫情保供期間建立的品牌心智密不可分,使其APP拉新獲客成本同比下降10個百分點。

衆所周知,履約成本、拉新獲客成本均是前置倉模式下生鮮電商平台的最大痛點之一,當這兩個硬茬被攻克之後,毛利率偏低的難題自然迎刃而解。

叮咚买菜的運營總成本由去年同期的58.92億元降至50億元出頭,同比降幅達14.4%。Q1季度的毛利率從2022年同期的28.7%提升至30.7%。

毛利率的增長以及全面盈利的能力,很大程度上改變了市場對其盈利偶然性、非常態化的悲觀態度,也讓叮咚买菜在面對具備用戶規模優勢的美團买菜和擁有更低成本的店倉結合模式的盒馬時,能不落下風,用經營數據來打破盒馬CEO侯毅口中“前置倉是僞命題”的論點。

堅持長期主義,才能抓住生意的本質。恰如梁昌霖所言:“大家忘了判斷一個模式的優劣,最重要的關鍵點是看它能否真的滿足用戶需求,只有用戶的取舍,才決定商業模式的成敗。”

03 增加厚度,創造新飛輪

通過好商品來培養消費者心智,形成消費者對叮咚的信任和依賴,從而提升訂單規模,進一步促進好商品的开發。“這是一個嶄新的飛輪。”梁昌霖表示。

2023年叮咚买菜在保持現有規模和盈利能力的同時,將繼續加大商品开發的力度,並在重點品類和單品、爆品的打造上,加深供應鏈層面的磨合。

在商品力的厚積薄發以及自研能力上的積厚流廣,被視作邁向下一階段的新成長飛輪,也是叮咚买菜完成從“生鮮電商企業”到“食品企業”蛻變的必要條件。

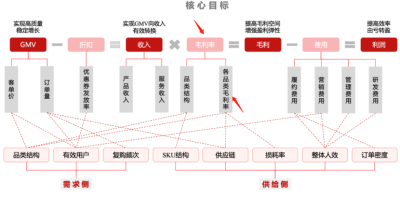

在叮咚买菜的盈利驅動模型之下,靠着減少費用和提升訂單質量帶來了一定的毛利改善,而毛利率中的最關鍵環節是品類結構和品類毛利率。

於是叮咚买菜轉向自有品牌商品的开發,與供給方的農民或者農作物基地直接合作,繞开繁雜鏈條中的中間商,盡可能地提高產品毛利率,實現盈利的目標。

選擇做厚,不會像“做寬”在短時間增加渠道與規模帶來的亮眼成績,而卻能夠在持續積累後釋放出更多、更大的能量。

正如梁昌霖生動比喻:“只有蹲下來才能跳得遠,現在對於叮咚买菜就是一個深蹲時刻。”

深蹲階段,叮咚买菜加大了對倉庫和工廠的建設投入。據悉,叮咚买菜現已擁有10多家食品工廠以及三個超大規模的3F工廠,由此確保企業在食品研發、生產、品控等方面的全方位把控。

聚焦到數據上的表現,叮咚买菜自有商品比例不斷攀升,對整體GMV貢獻比例超19%,其中自有品牌的用戶滲透率已經提升至70%的高比例。

截至今年2月,叮咚买菜的自研產品以及和品牌商共創產品,累計上架種類共有288支。此外,自有孵化的獨立品牌共計18個,包括“蔡長青”、“良心匠人”、“保蘿工坊”等品牌,累積在售商品超1200支,其中作爲家常菜預制菜品牌 “蔡長青”月銷量已超過7000萬。

受“淄博燒烤”熱度影響,叮咚买菜APP中的“燒烤”關鍵詞搜索量在4月實現翻倍激增,帶動了燒烤相關預制商品的銷量暴漲,其中“蔡長青”推出的燒烤全家福套餐環比上月銷量增長500%。

這些自有品牌的券前毛利率基本都在33%以上,遠高於其他商品27%左右的券前毛利率。

除了將提升商品毛利押注在自有品牌上,叮咚买菜作爲“食品企業”的野心更爲長遠。

據知情人士透露,叮咚买菜公司更傾向於將自有品牌發展爲“獨立品牌”,沒有給予類似“XX優選”的統一命名,就是希望這類品牌未來能夠走出叮咚,自成一派。

此外,叮咚买菜還特別看重預制菜的發展,專門打造了約40人的預制菜運營團隊。不僅在財報會上再次強調了大力發展預制菜的策略,還爲預制菜定下50億元的銷售目標,並積極招募合夥人,在官網上也开放了預制菜供應商的申請入口。

這一目標相當於直接與盒馬“叫板”,因爲盒馬在今年也定下了年銷售50億元的目標,還將預制菜列爲一級部門重點發展。

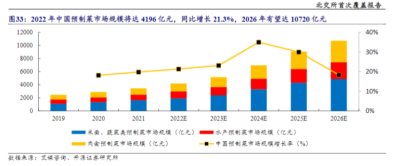

兩大生鮮頭部企業都重金加碼預制菜絕非偶然,適合懶人群體又高效快捷的預制菜需求火熱,且預制菜市場高速增長,預計在2026年突破萬億規模。

充分滿足消費者需求,又能提高產品的客單價和毛利率,加碼預制菜自然成爲了生鮮平台們紛紛追逐的風口。

前六年,叮咚买菜驗證了前置倉模式的盈利能力;接下來,叮咚买菜面臨的挑战是,如何在商品力上持續增厚,完成高質量“起跳”及食品公司的順利轉型。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:叮咚买菜增厚“商品力”,進入高質量“起跳”考驗期

地址:https://www.breakthing.com/post/59878.html