文 | 董二千

編輯 | 楊旭然

2022年底,阿裏董事會主席兼CEO張勇在內部信中給新年定下的關鍵字是“進”。

進入到2023年,外界即便早有准備,對於阿裏巴巴“進”的想象,也仍顯得相當有限:這個規模龐大的巨無霸企業,正以一種驚世駭俗的方式變得進擊。

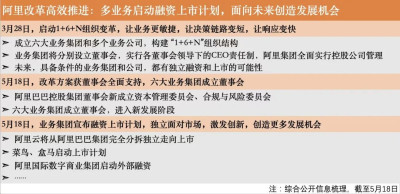

自3月底啓動被稱爲“24年以來最大組織變革”之後,阿裏又透露了這場改革的推進進度:

雲智能集團將從阿裏巴巴集團完全分拆獨立走向上市;菜鳥、盒馬啓動上市計劃;阿裏國際數字商業集團啓動外部融資;六大業務集團正式成立董事會。

正如張勇在3月底說的那樣:“未來,具備條件的業務集團和公司,都將有獨立融資和上市的可能性。成熟一個,上市一個。”他的計劃正以超出想象的速度推進。

阿裏在告別“舊阿裏”之後,再造“新阿裏”已邁出了實質性的一步,“從一個阿裏巴巴到一群阿裏巴巴”的圖景,也正變得更加清晰。

這也是阿裏在如今群敵環繞的競爭態勢中,又一次堅定乃至於激烈地擁抱變革。就像馬雲早年說過的那樣,阿裏的變革不會是一時的,而將是時時的:

“每次變革都會帶來陣痛,有些甚至是撕心裂肺的。我和大家一樣討厭頻繁的變革,但今天不變明天會更痛,世界正在發生着巨大的變化,所以我很抱歉地告訴大家:阿裏的變革不會是一時的,而將是時時的。”

01 業績修復

2020年10月,張勇在阿裏組織部大會上提出了一個問題:“如果一個組織越來越大,如何保證敏捷性,保證嗅覺,保證反應速度?”

阿裏如今正在用一場進擊的變革交出答案——“讓組織變敏捷,讓決策鏈路變短,讓響應變快。”爲此,張勇特別強調了創業心態,他在內部信中直言,“希望每一位阿裏人回歸創業者狀態再出發”。

這在公司內部也有過一些徵兆。早在兩年前,阿裏就推行了多元治理結構下的經營責任制。簡而言之,每個業務按照自己獨立的經營策略跑起來,自己決策,自己承擔責任,而不是“缺資源,問集團要,做市場決策,聽集團的。”

作爲一家成立24年,擁有20余萬員工的頭部互聯網科技公司,機制僵化是難以避免的問題。“1+6+N”變革後,各業務集團、業務公司將獨自面對市場,員工也會更理解“爲自己而战”的含義。

一些細節也印證了這一點。據媒體報道,阿裏已經限期關閉內部跨業務部門的轉崗通道,從8月1日起,業務集團、公司轉崗不再跟阿裏集團打通,轉進轉出都需要離職再入職,一切都朝着各業務集團、公司更加獨立的狀態演進。

而讓各業務獨立面對資本市場,相當於是在自主經營的基礎上又跨出了一大步。獨立融資或獨立上市對高管和員工們的“加持”,會成爲各業務线最有效的激勵手段。

新一季的業績表現也印證了這一點,2023年一季度,阿裏實現營業收入2082億元,同比增長2%,經調整EBITA(非公認會計准則財務指標下的淨利潤)同比增長60%至252.8億元。

以核心商業爲例,2022年四季度,淘寶和天貓的线上實物商品 GMV同比中單位數下降,阿裏將其歸因於消費需求的降低和競爭持續。而在組織變革後的首月,淘寶和天貓的线上實物商品GMV同比增速便實現轉正。

淘天集團CEO戴珊也在財報會議上表示,“將以3年爲一個經營周期,圍繞用戶爲先、生態繁榮、科技驅動三大战略進行堅定且持續的大力度投入,獲取用戶的持續增長。”

若從一季度業績觀之,阿裏2023年利潤的高增長已是可以預期的結果,調整完畢後的阿裏有機會迎來業務的強復蘇周期。

02 估值修復

除了可預期的業績復蘇外,伴隨着多業務啓動融資上市,阿裏的整體估值將迅速增長,相當於正在完成一次外力推動的估值修復。

阿裏高層實際上對於阿裏的市值早有不滿。2020年,時任阿裏巴巴集團CFO武衛在投資者日上強調過:

“根據分類加總估值法,市場對阿裏巴巴集團總體業務中的諸多業務板塊並未賦予應有的價值,無論是核心商業中的新業務,還是雲計算,以及在被投資公司中的股份價值,這些並沒有計入阿裏當前應有的市值內。”

這其中有部分原因,是由於子業務在財報中披露的信息並不全面,因而資本市場對於其各業務的價值沒有全面的了解。

在阿裏雲、菜鳥等業務线獨立上市後,就會有面向外界的、更全面、更深度的信息披露。而當投資者掌握了足夠多的信息後,各獨立業務的估值顯然會變得更加公允。

具體而言,僅計算阿裏中國商業部分的估值,該業務利潤近幾年基本保持在1600億元以上,假使以平台電商行業極低的10倍市盈率(京東約20倍,拼多多約18倍)測算,也應有2280億美元的估值,這甚至已經超過阿裏當下的市值(2230億美元)。

華爾街分析師Stephen Frampton同樣指出,當前阿裏的估值意味着,除中國商業外的業務部門被忽略了。而市場針對阿裏國際數字商業、菜鳥、盒馬的估值,以及潛在的上市的討論,都表明阿裏巴巴大多數業務部門並非“一文不值”。若將這些業務估值計入公司整體估值,得出的公司價值幾乎是目前價格的三倍。

這意味着阿裏仍有着極大的估值修復空間。

要知道,市值不僅是企業投資價值的體現,更是集中體現企業綜合素質或價值的一張“晴雨表”。市值的大小其實能反映企業所有的信息:盈利能力、成長潛力、行業地位、管理水平、團隊素質能力和品牌形象等等。

如果說企業的價值創造是其市值表現的發動機,那么阿裏無疑擁有一台馬力強勁的巨型發動機。只是因爲種種原因,這台發動機並沒有向外輸出足夠的動力。

在資本市場中,更高的估值和市值意味着更強的融資能力。估值修復後,阿裏可以在資本市場中進一步獲得更低成本的資金,反過來提高公司在市場中的競爭力。尤其在當前行業的高強度競爭環境中,這點顯得尤爲重要。

03 未來修復

阿裏內部將張勇形容爲“在高速路上換引擎的人,而且是把拖拉機換成了波音747。”

當下,互聯網行業的競爭邏輯已經生變,大家拼的不再是誰的發展更快,而是誰的發展質量更高。與此匹配的是,企業的組織陣型也必須有脫胎換骨的變化。而這種通過內部生產關系的改革來促進公司整體生產力發展的模式,本就是阿裏十分擅長的。

2011年6月,阿裏將淘寶網一拆爲三,淘寶網、淘寶商城(天貓前身)和一淘網。在拆分前,淘寶上活躍的基本都是個人賣家,淘寶商城獨立後,品牌賣家的數量飛速增長,成爲阿裏電商系統的一大招牌。

12年前的分拆,培育出了天貓這一巨無霸,而12年後的今天,阿裏的步伐邁得更大。阿裏雲智能、菜鳥、盒馬的獨立上市,對於他們的業務發展來說,都僅僅是個开始。

在近期的財報會議上,張勇向外界解釋了業務分拆战術的出發點:“如果一個業務具備這四個方面能力——明確的目標市場、明確的客戶群體、明確的業務模式和明確的核心能力,可以形成自身閉環,那我認爲它可以更獨立地走向市場。”

顯然,這也是張勇給到各業務线負責人的目標。

類似的情況其實在2015年出現過。當時世界剛剛進入到移動互聯網時代不久,全球最大的搜索引擎公司谷歌宣布調整其組織架構,成立了母公司Alphabet。

重組後,Google是Alphabet最大的全資子公司,包含了搜索、廣告等核心互聯網業務。此外,Alphabet旗下還擁有Waymo(自動駕駛業務)、Verily(生物科技業務)、Deedmind(人工智能)、Nest(智能家居)等獨立子公司。

與如今阿裏類似的是,這些子公司同樣相對獨立運作,其年度計劃由分管CEO及團隊制定。

拉裏•佩奇當時判斷,這樣的安排可以“提高核心主業的專注度,同時爲高風險投資項目提供更強的獨立性和透明度。”現在看來,這個重組動作確實穩健了Alphabet的主營業務,同時也適合移動互聯網時代對創新業務探索的要求,如Waymo已成爲目前全球估值最高的自動駕駛公司,Deepmind、Nest等子公司也在此後名聲鵲起。

對於如今的阿裏來說,菜鳥、雲智能等獨立業務比Alphabet旗下的大多數子公司業務規模、發展空間都要更大。至於這些公司後期是否能夠順利發展,不僅要看業務團隊能不能打,同時也要看整個社會經濟環境對於大企業的創新求變,是否有足夠的耐心與寬容。

04 寫在最後

電商是互聯網競爭中紅海之中的紅海,阿裏之外,京東、拼多多和快手抖音小紅書們其實從來沒有松懈過。

國內,京東上线百億補貼,重新拾起價格战的武器;海外,拼多多旗下的Temu勢頭強勁,战火已然蔓延;抖音、快手等新對手也在大舉進軍電商領域,以超低價和直播爲武器攻城伐寨。

長期以來,阿裏保持着老大的位置,一方面能夠用各個產品线去狙擊各家對手,另一方面,也被對手進行了毫米級的分析研究。對手們面對阿裏,幾乎所有的競爭策略都是“針對性”的,在這種情況下其至今屹立不倒,已是難得。持續的競爭最終引發行業驟變,阿裏體內暗湧的創業基因,以意想不到的方式迸發了出來。

分而治之和估值修復只是表象,巨變背後實際上是阿裏面對新環境的“二次創業”。張勇在以阿裏雲智能董事長兼CEO身份發出的一封內部信中,將此次分拆稱爲“阿裏雲面向未來二次創業的全新开始”,並稱“只有這樣才能打造一家世界級的科技公司”。

也許,這就是阿裏的創業基因之所在。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:阿裏巴巴的三重修復

地址:https://www.breakthing.com/post/59880.html