5月21日,崔東樹發文稱,2023年1-4月的國內客車市場大幅走強,傳統客車主力廠家表現優秀,尤其是江鈴汽車(000550.SZ)、宇通(600066.SH)等龍頭企業表現很好,而吉利(00175)商用車、上汽(600104.SH)商用車等輕客廠家表現優秀。

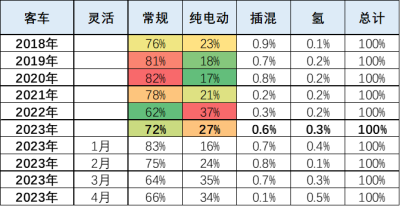

客車市場的電動化產品走勢分化,補貼退出後的大中型客車的電動化比例降低,傳統燃油客車有較強的產品優勢。

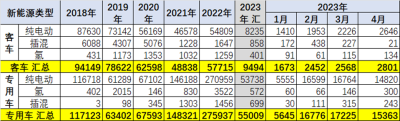

隨着去年年底的新能源補貼退出,大量的客車提早去年年底上牌,對今年的新能源影響較大,1-4月的客車新能源銷量滲透率仍僅有58%,相對2022年的全年81%仍有較大的差距,補貼的透支因素對新能源的影響仍較大。

公共領域電動化的發展主要是路權政策和購买支持政策。目前看4月的輕型客車新能源超過2022年水平,公共領域電動化的路權政策支持力度很好。

1、國內客車市場總體走勢

近幾年的客車市場波動巨大,受到補貼從百萬元的補貼到退出補貼,客車市場經歷暴增和快速回落的情況。

受到旅遊業暫時回暖的促進,今年的客車市場的國內需求總體不錯。

2、客車市場結構分析

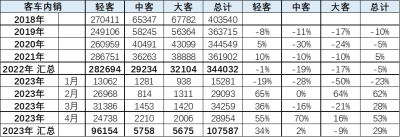

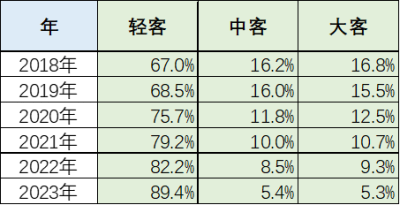

近幾年的客車市場格局劇烈變化,輕客的核心地位沒有變化,但大客和中客衰落較快,輕客成爲客車的主流。

隨着公共交通體系的萎縮,必然出現大中客車市場的逐步萎縮,輕客成爲未來趨勢。

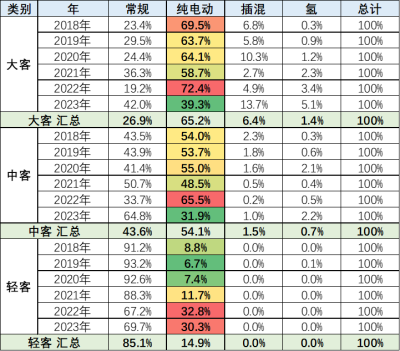

3、客車動力結構佔比

目前的新能源客車滲透率是28%,相對於卡車的2.8%高了10倍,主要原因就是補貼和路權的推動。

目前路權政策並未退出,因此補貼雖然退了,比補貼更重要的路權政策如何退出,也是關注重點。

隨着新能源補貼降低和退出,新能源的需求從2018年峰值逐步回落後,2022年衝刺補貼而走強。目前輕客因路權而持續走強的,大客和中客大幅低於2022年4季度退補貼前的高位水平。

4、客車區域市場分析

客車市場的逐步增長在華東和長江中遊地區,這首先是人口規模較多,同時也是長三角有巨大的產業規模綜合優勢。

5、新能源專用車市場分析

新能源客車近幾年保持相對穩定,巨額補貼的退出對新能源的滲透率影響不是很大。

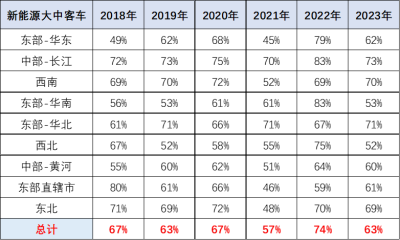

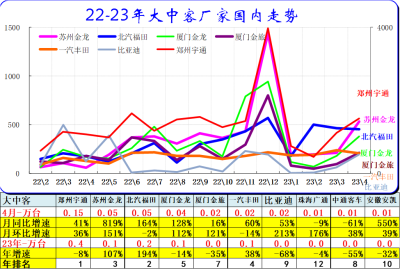

6、大中型客車國內市場走勢平穩

大中型客車主力企業仍是宇通、金龍、福田等。由於福田的逆周期增長較多,形成廠家的差異化走勢。

由於去年的宇通、金龍衝刺較大,因此今年的總體走勢平穩。

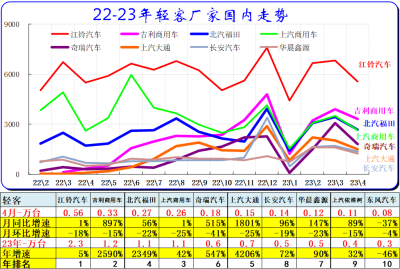

7、輕客國內市場走勢平穩

輕客市場仍是江鈴一枝獨秀,近期江鈴輕客國內走勢平穩。

而吉利商用車近一年來爆發增長,快速成爲輕客的主力,福田、上汽商用車等產品表現很好,這些歐系輕客的適用性較好,拉動物流市場的強勢增長。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:崔東樹:1-4月國內客車市場大幅走強 傳統客車主力廠家表現優秀

地址:https://www.breakthing.com/post/60040.html