這是 上市公司價值分析的第247篇原創文章

前言:港股物業公司不斷下跌,裏面存在很好的賠率機會,本人已經分批买入地產物業公司,物業公司類似消費行業的屬性,粘性+增量是在去年存量基礎上形成的營收特性,是妥妥的類消費股。

01valuefirm

物業公司商業模式

看懂商業模式是投資很重要的一個環節;爲什么看中物業公司商業模式?

因爲物業公司強大的護城河,業主處於弱勢地位,不能輕易更改物業,用通俗的意思是:物業公司攻下的每個城池,外界的競爭者無法搶奪,形成厚厚的護城河。

今天我看看物業公司的商業模式究竟是什么樣?

看商業模式之前,我們需要知道物業公司的營收來源,看賺錢的來源分幾大塊;

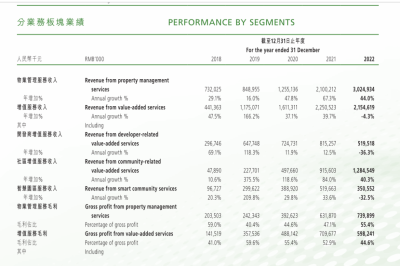

我們以新城悅服務這家公司爲例:

收入來源分爲:

1:物業管理服務收入,商業模式:業主收費---提供基礎物業服務比如門崗,修理樹葉綠化,保潔等工作

2:增值服務收入,商業模式分兩種:

業主增值服務:賣給業主東西,比如賣給業主車位或者提供生活便利的其他服務進行增值;

非業主增值服務:賣給开放商的增值服務,比如提供銷售樓會場的布置及其他清潔工作的服務;我們稱爲案場服務。

3:社區增值服務,智慧園區服務收入等;

通過解釋收入,我們也可以看出物業公司的商業模式及其簡單,我們生活也經常看到,所以他的商業模式還是很好理解的,提供服務的公司,一般成本只是人力成本,並且由於業主不能輕易更換,所以感官上銷售費用應該會非常低,不用打什么廣告;

我們用財報來驗證以上猜想,財報是用來驗證商業模式的。

02valuefirm

新城悅服務的財報分析

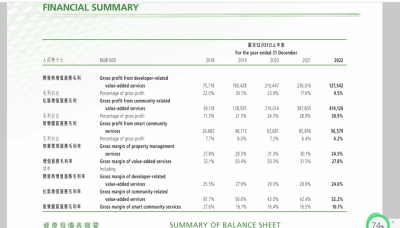

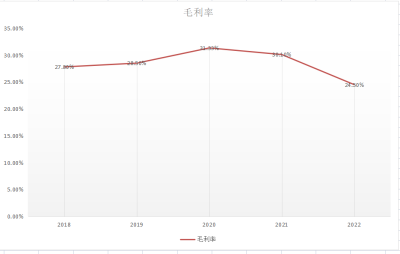

第一步:看毛利分析其競爭力和商業好不好,毛利率較低的商業一般被排除在外;

物業管理服務的毛利率變化如下:

物業管理服務,我們俗稱物業費應該是最穩定的,但是2022年毛利率已經處於最低點,主要是受疫情影響,我相信2023年疫情結束,相關开支會減少,毛利率應該會提升。

其他業務毛利率都是處於下降狀態,其中智慧園區服務收入最低,但是都有兩位數,所以還是屬於好的商業模式;

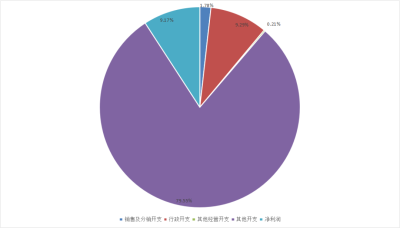

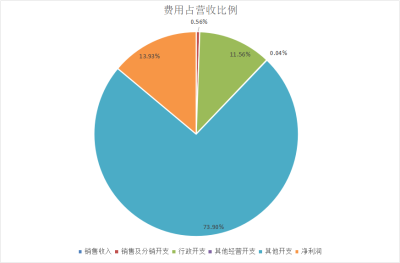

第二:驗證我們的猜想三費率應該是很低的;

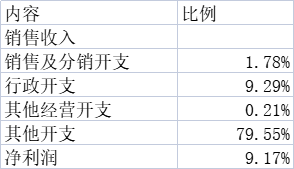

以2022年爲例

三項費用佔比合計11.2%;淨利率在9.17%,主要是由於減值損失2.71億,我們一會看下財報究竟那些資產出現資產減值。

如果以2019年疫情發生之前的數據比較,同樣我們也可以看出三費極低,三費佔收入12%,而淨利率維持13.93%

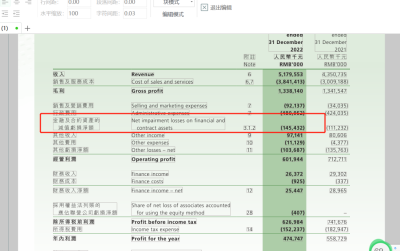

第三:淨利潤減少來源毛利率下降及資產減值損失

我們看下資產減值損失,主要是來源於那一部分,我們打开年報,發現資產減值損失1.45億;

第四:由於輕資產運營,公司幾乎沒有負債,財務費用爲負數可以看出這一特性;

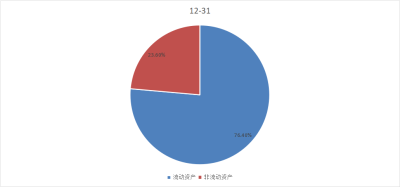

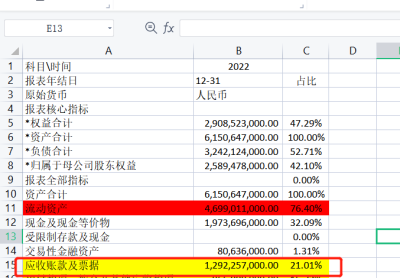

分析完企業的利潤表,我們現在看下企業的家底,從資產負債表看是否有暴雷和企業家底厚不厚,企業暴雷一般是資產端出現問題,比如存貨減值,應收收不回來,固定資產等暴雷,我們看下資產負債表結構:

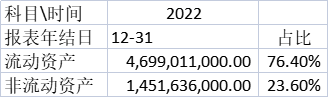

第一:流動資產與非流動資產佔比

從中我們可以看出公司以輕資產爲主也符合物業生意的特性;

從資產負債表看風險點

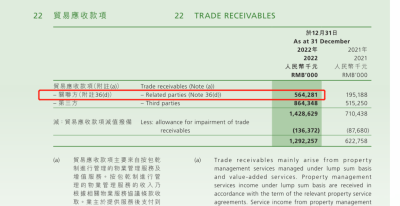

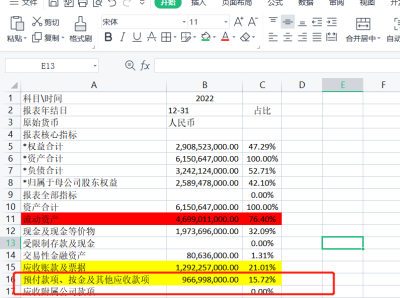

1:公司應收账款12個億,目前關聯方佔比5個多億,有收不回來的風險;

其中關聯方地產公司佔據5個億

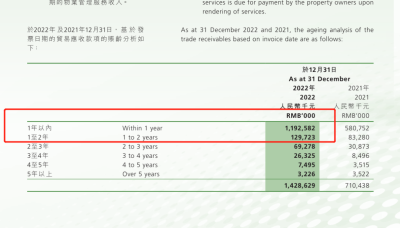

應收账款的優點在於大多數都是一年以內;這也導致除關聯方外,其他部分的應收账款收回的可能性大大提高;

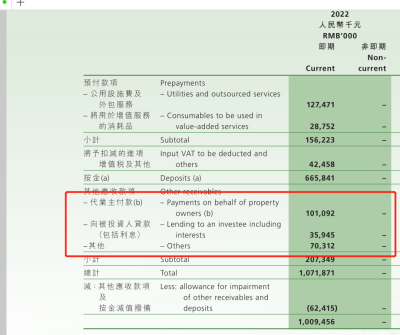

2:預付其他應收主要是預付業主的錢,幫業主墊付這部分應該無風險

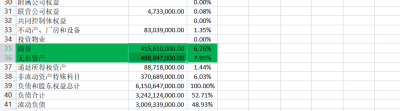

3:無形資產和商譽,一般我把這部分稱爲費用,因爲未來的會攤銷或者減值,這部分風險如下

無形資產和商譽合計大約9個億;

通過以上財報的分析:新城悅的主要風險點在於以下幾個方面

1:無形資產和商譽構成的減值損失爆雷的可能性在9個億

2:應收账款中關聯方5.6個億;

報表中截止2022年底,總資產爲61個億,如果第一和第二都暴雷,淨資產爲46.5億;

以目前市值买入:依然在低於淨資產的價格

03valuefirm

未來的成長性

1:通過以上分析毛利率下降主要是疫情影響,那么2023年疫情結束,那么爲防止疫情擴散的防護物資及維護防止疫情擴散費費用會減少;毛利率提升是大概率事件

2:疫情結束,向業主提供的增值業務可以开展,從而又提供新的增長收入來源;

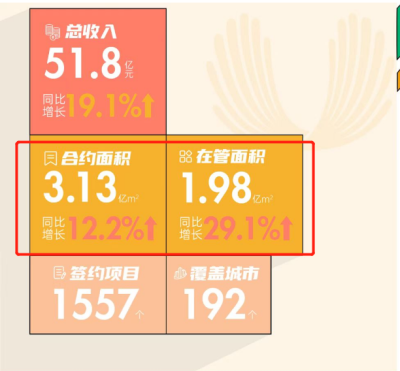

3:合約面積爲312.7百萬平方米,在管面積爲198.3百 萬 平方米;

我們解釋下什么是合約面積和在管面積

管理面積又稱在管面積,通常是指在目標公司籤訂的物業服務合同(一般爲商業或者住宅類物業服務合同)中,約定在合同有效期限內由物業服務人提供物業服務的建築面積。並且,該物業項目已經交付,物業服務人开始提供物業服務並收取了物業服務費。實踐中,若物業服務合同到期但物業服務人繼續提供物業服務事項的,如前期物業服務合同約定期限已屆滿未續期,但因業委會未成立仍由目標公司提供物業服務並收取物業費(無第三方收取物業費), 也視爲在管面積。因此,在管面積是物業公司實際產生收益的面積,具有已交付、已收費、已服務等特點。考慮到物業費的增長相對平穩,因此在管面積的增長是物業管理公司的主要驅動力。

合約面積是由已交付並管理的以及已籤約但未管理的建築面積組成的,即合約面積包括了管理面積以及已籤訂物業服務合同但尚未交付管理項目的建築面積。未交付的建築面積不是在管面積,是還不能轉爲現金的“泥碼”。通常,合約面積中未交付的部分一般會在3-5年內轉化爲管理面積。

也就是新城悅服務有3-5年,會在管面積增加3.13-1.98=1.15億平方米的在管面積;而在2023年還會增加合約面積;這部分會提供源源不斷的業績增長基礎。

成長性的底氣主要是這個行業的滲透率極低;物業行業依然是高成長行業,百強物業依然以二位數的增長速度增長。

04valuefirm

總結

綜上所述:

從宏觀看:國家支持物業做大做強,提高服務品質;

從中觀看:物業公司所處的行業增速依然是二位數的增長;

從微觀看:物業公司新城悅服務是一家無有息負債,輕資產運營,並且淨資產低於市值,每年能夠提供5個億淨利潤的公司。

目前本人已經建倉新城悅服務,後面遇到大跌,在沒有重大暴雷的情況下,我依然會選擇加倉。

05valuefirm

最後

不知不覺,又分享了2600多字,一方面是想給粉絲一些投資啓發,另外一方面也是希望大家在投資中樹立新的知識,以後會分享一些好的文章!最後還是想說一句,創作不易,周末創作更是艱難,如果本文對你有些許幫助,不求打賞,只求可以點個贊和在看,鼓勵一下,如果你有任何問題,也歡迎評論區留言,我盡可能一一回復,謝謝各位的支持和厚愛!~

$新城悅服務(HK|01755)$$濱江服務(HK|03316)$$新城發展(HK|01030)$

寫於2023年5月8日

廣州

作者介紹:

價值分析,主要做價值分析,對公司價值、實時解讀重要的政策及新聞事件,並且熱衷於分享投資機會,詳細解釋記錄股票的买入和賣出操作的原因。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:买入新城悅服務|物業公司會暴雷嗎?

地址:https://www.breakthing.com/post/60043.html