事件: 5 月初,美國財長耶倫警告本輪債務上限的X-date (X日,美債最早可能發生違約的日期)最早在 6 月 1 日,隨着日期臨近,引發市場高度關注。事實上,2023年1月下旬美國債務就已經觸及法定上限,但財政部仍能夠依靠一些臨時性措施維持正常運轉,但這些臨時性措施預計或將在6月初或7月底耗盡,最終迎來X-date。

一、美國離債務上限還有多遠?

作爲當前市場最關注的問題之一,美國財長耶倫警告美國債務上限最早6月1日可能觸及,較之前市場預期的7月底8月初大幅提前。如果成真,這將是美國歷史上的首次債務違約。

分析認爲:耶倫的預測變動區間有數周之多,7月底仍是看起來最可能的“X日”。但由於美國4月稅收不及預期,6月5日-15日,美國財政部的現金余額可能跌至500億美元的低點。盡管觸發債務上限的時間預期大幅提前,投資者仍相信債務上限會在末日來臨前提高,並最終使得問題得以解決。美國歷史也曾多次觸發債務上限危機,過往的歷史經驗也證明了這一點。雖然當前不能排除技術性違約的可能性,但概率較小,大概率仍是兩黨最終會達成協議,但可能會拖至最後一刻。

如果X-date爲6月初,且留給兩黨談判的時間不足,兩黨可能會先達成一個短期協議,以留出充足的時間進行談判,將X-date推遲至7月底的可能性相對較大。

二、美國要還不起錢了?美股還能买嗎?

債務上限問題的最終解決,仍要視兩黨談判的進展和結果情況而定。面臨巨大的政策不確定性,美股經常在債務上限談判期間發生較大波動和急跌。經驗上,臨近 X日前的 2-3 周最需要關注,市場常常會在接二連三的事件衝擊下放大對相關風險和不確定性的關注。

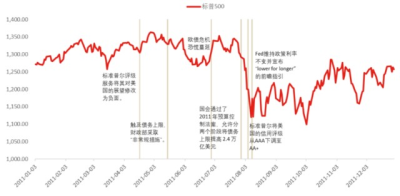

以2011年標普500指數表現爲例,2011年的債務上限危機直到X日的最後幾個小時才最終得以解決,此前市場一度過山車,雖然最後避免了違約但因爲標普公司下調美國主權評級,使得標普500指數在X日後進一步回調。

2011年標普500指數表現

來源:彭博,東方證券研究所,2011.1.1-2011.12.31,指數過往業績不預示其未來表現,也不構成對基金業績表現的保證

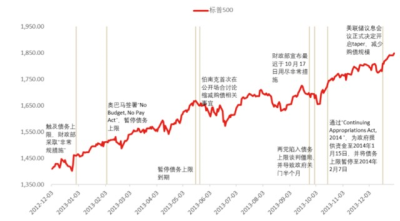

而2013 年全年標普500指數呈穩定上升趨勢,但隨 X-date 臨近,當年9 月底財政部宣布最遲於 10 月 17 日用盡非常措施後,到最終法案通過前夕,標普 500 指數也曾經出現約 5%的短暫快速下跌,期間標普500指數的波動率有所放大。

2013年標普500指數表現

來源:彭博,東方證券研究所,2012.12.1-2013.12.31,指數過往業績不預示其未來表現,也不構成對基金業績表現的保證。

三、投資策略

以標普500指數爲例,基本面看,截至5月12日,彭博數據顯示,標普500指數成分股已有459家公布一季度財報,佔總市值的90.3%,其中77.8%的企業盈利好於預期,顯示上市企業在面臨通脹高企,經濟衰退隱憂下,仍有一定的韌性;未來市場在上述兩種因素交織下,或仍呈現波動格局,在X-date來臨之前,建議以相對謹慎的態度面對可能的風險,看好美股長期投資機會的投資者,或可通過定投參與,如遇事件導致的下跌或是加倉時機。

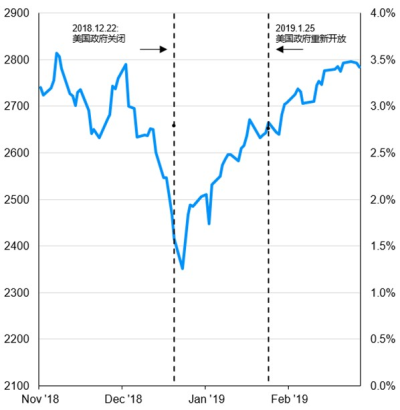

比如,過往曾有美國因觸及債務上限,政府關閉,導致短线急跌,回顧看反而也或是加倉機會。

2018-2019年美國政府關門前後標普500指數市場表現

來源:wind,摩根資產管理,數據區間:2018.11-2019.2,指數過往業績不預示其未來表現,也不構成對基金業績表現的保證

建議:密切關注美國政府和國會美國談判進展。

上述資料並不構成投資建議,或發售或邀請認購任何證券、投資產品或服務。所刊載資料均來自被認爲可靠的信息來源,但仍請自行核實有關資料。投資涉及風險,不同資產類別有不同的風險特徵,過去業績並不代表未來表現。投資前請參閱銷售文件所載詳情,包括風險因素。觀點和預測僅代表當時觀點,今後可能發生改變。

投資者應充分了解基金定期定額投資和零存整取等儲蓄方式的區別。定期定額投資是引導投資者進行長期投資、平均投資成本的一種簡單易行的投資方式。但是定期定額投資並不能規避基金投資所固有的風險,不能保證投資者獲取收益,也不是替代儲蓄的等效理財方式。

$摩根標普500指數(QDII)人民幣(OTCFUND|017641)$

#美股該堅定看多了嗎?大佬觀點實時更新#

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美國要還不起錢了?美股還能买嗎?

地址:https://www.breakthing.com/post/60677.html