本文系基於公开資料撰寫,僅作爲信息交流之用,不構成任何投資建議。

出品|公司研究室IPO組

文|曲奇

5月18日,微創心律正式向港交所遞交招股書,這將是微創醫療創始人常兆華的第7個IPO項目。

自2019年7月以來,隨着心脈醫療、心通醫療、微創機器人、微創腦科學、微創電生理在科創板、港交所陸續上市,資本市場上“微創系”的版圖日益擴大。

然而,常兆華批量生產上市公司模式的缺點,隨着版圖的擴大也逐漸暴露了出來。除心脈醫療盈利外,2022年以微創醫療爲首的其他5家上市公司均虧損,市值較前兩年出現大幅下滑。

如今,常兆華的分拆遊戲還在繼續,微創心律能成爲其第7個IPO嗎?

01、常兆華4年5個IPO,批量生產上市公司

1998年,在美國頂尖醫療器械公司擔任一年多研發副總裁的常兆華,以“海歸博士”的身份回到上海創辦了微創醫療。

創業之初,常兆華決定先仿制國外器械,再逐步進行自主研發。1999年,微創醫療推出中國第一根PTCA球囊擴張導管。2010年,微創醫療在香港上市,在心血管介入領域站穩了腳跟。

人的欲望很難被滿足,隨着心血管介入產品的成功,常兆華开始尋求對外擴張。

2008年,微創進入糖尿病領域,此後微創陸續進入骨科醫療器械、內分泌醫療器械、電生理醫療器械、大動脈及外周血管介入產品、神經介入產品、外科手術等領域。

資料顯示,目前,微創醫療旗下有20多家子公司,包括心脈醫療、心通醫療、微創佐心、微創電生理、微創神通、微創機器人、微創骨科、創領心律、明悅醫療、微創優通、微創心力、微創科威、微創醫美、微創視神、微創子牙、銳可醫療等。

微創醫療上市後,常兆華开始對子公司進行積極地資本運作。

目前,微創各業務线的子公司幾乎都是先收購專利後進行孵化,先在一級市場融資,過幾年再通過二級市場完成上市。

根據天眼查和微創心律的招股書,2017年、2020年及2021年,微創心律分別進行過3輪融資,投資方包括雲峰基金、高瓴資本、中金公司、易方達等。C輪融資完成後,微創心律估值12.5億美元,約合人民幣90億元。

IPO前,雲峰基金爲微創心律第二大股東,持股16.82%;高瓴管理的SPR-VI Holdings爲第三大股東,持股12.56%。

對於不斷分拆子公司上市的動作,常兆華曾在2020年的股東大會上表示,微創除生產產品外,也是個生產上市公司的公司,通過這個經營模式,實現公司的持續性增長。

這種模式下,微創一邊拓展新業務,成立子公司,一邊引進各路投資者一起“養”,再拆分出來上市。

02、多位高管出走創業,子公司拖累母公司業績

對於微創分拆子公司上市,市場上有幾種觀點:

一是微創爲了留住人才,在分拆上市前,有多位員工從微創辭職創業,甚至還跑出了幾家上市公司;

二是絕大部分的子公司未能盈利,還處於靠資本養公司的階段,分拆可以降低對母公司業務的拖累程度;

三是微創的心血管產品已經過了高速成長期,市場無法給其更高估值,導致微創醫療不適合做融資平台,子公司業務线單獨融資更好。

此前,雪球上曾有投資者統計,2012和2013年以前,從微創辭職創業的員工包括啓明醫療的創始人訾振軍,沛嘉醫療的張一,心瑋醫療的王國輝,百心安的汪立,紐脈醫療虞奇峰等。

其中,啓明醫療、沛嘉醫療、心瑋醫療、紐脈醫療均已上市,暫未上市的百心安,其創始人汪立也曾擔任過微創醫療CEO。

對於上述人員的流失,有投資者稱微創醫療相當於國內醫療器械領域的黃埔軍校,也有人認爲是微創的管理有問題,導致核心員工不斷出走。

分拆子公司上市,內部可以創造大量高管職位,也能完成股權激勵,避免人才流失。

2022年,“微創系”已上市的5家子公司中,微創電生理和心脈醫療盈利淨利潤分別爲297萬、3.57億,而微創機器人、心通醫療、微創腦科學分別虧損11.4億、4.54億、0.22億。

2020年至2022年,微創醫療歸母淨利潤分別爲-12.5億、-17.6億、-30.4億,合計虧損60億。

讓子公司獨立融資並上市,既可以借助外界資本的力量養公司,也可以減輕微創醫療的業績壓力。

03、全球市佔率1.8%,國內市場是藍海

本次擬上市的微創心律主要做心律管理(CRM)醫療器械,包括心髒起搏器、植入式心髒復律除顫器、導线等。2017年通過收購法國LivaNova心律管理業務切入心律管理市場,因此成爲一家全球化公司。

2020年至2022年,微創心律分別產生營收1.8億美元、2.2億美元及2.05億美元。其中,2022年,法國市場收入佔比42%,西歐南部及西歐北部收入佔比分別爲24%和11%,中國市場收入佔比6.2%。

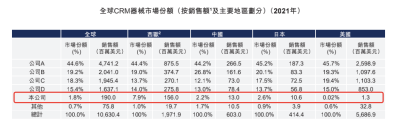

心律管理是一個准入門檻較高的賽道,目前全球CRM產品僅由美敦力、雅培、波士頓科學、百多力4家公司主導。2021年,CR4市佔率合計爲97.5%,微創心律爲1.8%,爲全球第5。

目前,中國是全球CRM器械的第三大市場,也是最大的新興市場。公开資料顯示,目前國內有約100萬心動過緩患者,年新增病例約30-40萬人。然而我國的心髒起搏器幾乎完全依賴進口,且因價格昂貴,每年只有約8萬患者接受起搏治療。心動過速需要的植入式心律轉復除顫器,全球每年約使用幾十萬台,國內用量不足5000台。

根據招股書提供數據,預計2021年至2030年,國內CRM市場規模將以8.4%的年復合增速擴大至12.51億美元。

2020年至2022年,微創心律研發成本分別爲5639萬美元、6370萬美元、5927萬美元,研發費用率均超過28%。

2020年至2022年,微創心律歸母淨虧損分別爲4980萬美元、8870萬美元及1.23億美元。公司表示,虧損主要由於業務擴張導致公司產生大量成本,經營开支的增長並超出收入的增長速度。

心律管理在國內醫療器械市場是一個藍海,且有國產替代的需求。只不過,微創心律想將其培養成一個盈利的業務尚需要一段時間。$微創醫療(HK|00853)$$心脈醫療(SH688016)$$心通醫療-B(HK|02160)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:微創醫療再分拆,微創心律將成爲常兆華第7個IPO?

地址:https://www.breakthing.com/post/60688.html