本地生活服務龍頭美團的營業收入一年比一年高,但這一年又一年,卻總是虧損常伴。

2022年,美團營業收入首次突破2000億元達到2199.55億元,相較5年前的2017年,增長了648.30%。

但2017年到2022年間有4個年度都在虧損,2022年其歸屬母公司股東淨利潤爲-66.86億元。

若說美團這又一年的虧損中有無亮點,那倒也有。

雖然美團2022年歸母淨利潤虧損60逾億元,但其在營業收入同比增長22.79%的基礎上,歸母淨利潤虧損大幅收窄了168.86億元,淨虧損率從上一年度的-13.14%收窄10.10pct至-3.04%,扭虧之路似乎近了一步。

1

誰在盈利,誰在虧

看一看美團當前各項主要業務的營收利潤情況。

現階段,美團的業務主要包括餐飲外賣、美團閃購、到店、酒店、旅遊業務等核心本地業務,與美團優選、美團买菜、餐飲供應鏈快驢、網約車、共享(電)單車、充電寶、餐飲管理系統等新業務。

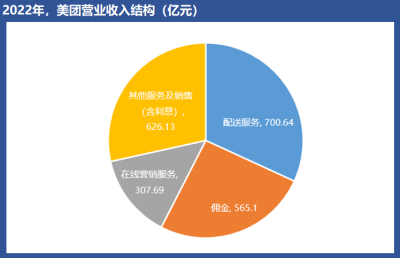

從收入結構上看,2022年配送服務收入700.64億元,全部由核心本地商業業務貢獻,同比增長22.70%;

傭金收入565.10億元,97.58%由核心本地商業業務貢獻,同比增長13.83%;

在线營銷服務收入307.69億元,99.72%由核心本地商業業務貢獻,同比增長5.79%;

其他服務及銷售(含利息)收入626.13億元,92.22%由新業務貢獻,同比增長44.62%。

從經營利潤上看,2022年核心本地商業經營溢利295.03億元,新業務經營溢利-283.79億元。

可見,在核心本地商業這一美團傳統優勢基石業務已有良好盈利能力,美團目前的虧損源主要是新業務板塊。

2

扭虧,再虧

其實,在2019年、2020年時美團曾分別實現過22.36億元、47.08億元歸母淨利潤。

雖然相對當年1000億元左右的營收體量來說,這樣的利潤水平顯得單薄,但2019年的扭虧爲盈與2020年連續第二年度盈利,對於燒了大量投入和補貼攻城略地才收獲海量高粘性用戶的美團而言,這兩年是美團的用戶規模战略終於轉化爲正向利潤效應的裏程碑。

但到2021年、2022年,其歸母淨利潤分別跌至-235.38億元、-66.86億元,好不容易扭虧的美團再度陷入連續虧損。

緣何至此?

細看發現主要有兩方面原因。

一方面,受新冠疫情反復影響,2022年美團的到店、酒店、旅遊業務收入同比大幅下滑。

根據2021年公布的數據,當年營收只有325億元的到店、酒店、旅遊業務在美團全年營收中的佔比雖然只約18%,但這一業務貢獻的經營溢利卻高達140.93億元,不僅遠超963.12億元營收餐飲外賣業務帶來的61.75億元經營溢利,更遠遠好於502.86億元營收新業務及其他業務的-383.94億元經營溢利水平,可以說,這一業務是美團妥妥的主力利潤源。

但受制於去年國內新冠疫情反復與防控,美團到店、酒店、旅遊業務營收利潤均明顯收窄。

另一方面,美團的新業務仍處於補貼與投入支出較大的階段,隨着這一業務營業收入規模相較2020年實現翻倍式增長,經營虧損大幅擴大至2021年的359.19億元、2022年的283.79億元。

3

向上

美團2022年的經營數據有沒有更多一點讓人感到振奮一些的變化呢?

2022年,美團交易用戶6.78億戶,較2021年減少1.88%,活躍商家數量0.093億戶,同比增長5.68%,每位交易用戶平均每年交易筆數40筆,同比增長11.73%,即時配送交易筆數176.7億筆,同比增長13.99%。

雖然美團2022年交易用戶數量小幅萎縮,但其中不乏新冠疫情擾動了用戶增長節奏的原因,過度解讀沒有必要,但客觀上說,近7億的交易用戶規模已進入較高水位也是事實。

商家方面,由於新冠疫情反復導致线下消費場景受到較大衝擊,經營環境倒逼之下疊加美團主動拓展,2022年美團活躍商家數量在2021年同比增長27.40%的高基數之下,仍然實現了5.68%的增長。

特別值得注意的是,隨着用戶規模不斷擴大,以及業務類型增加、業務場景拓展、業務深度加強,美團的每位交易用戶平均每年交易筆數一直在增長,2022年不懼高基數影響進一步同比增長11.73%至40筆/年,這相較2017年18.8筆/年增長了112.77%,可見在交易頻率層面,美團的用戶價值一直在持續不斷地提升。

基石業務方面,美團的餐飲外賣配送近些年增長態勢不錯,2021年餐飲外賣交易金額同比增長43.61%至7020.57億元,餐飲外賣交易筆數同比增長41.60%至143.68億筆,2022年雖未公布這一業務的詳細數據,但根據配送業務收入同比增長22.70%、即時配送交易筆數同比增長13.99%的數據來看,2022年美團餐飲外賣業務仍有較好增長。

不過,今年隨着疫情防控結束後线下消費場景快速恢復,其即時配送服務當前階段的進一步增長可能受到一些負面影響。

雖然线下消費場景恢復對美團的即時配送服務可能有負面影響,但對其到店、酒店、旅遊業務卻仿佛久旱逢甘霖。

由於今年國內的旅遊出行已有爆炸式增長,相信今年美團這一業務的收入利潤大概率會迎來有力的恢復甚至不錯的增長,這對改善美團的整體盈利水平頗具積極意義。

當前的虧損重鎮新業務方面,2022年美團新業務經營虧損率47.97%,虧損幅度比較大,但好一點的消息是這一業務的虧損率同比大降了36.61pct。

新業務虧損率的收窄有多方面原因,比如超市配送、买菜配送等業務在經歷新冠疫情期間的激烈競爭之後,市場競爭格局相對而言已更清晰一些,市場競爭環境也更趨有序。

作爲在這類業務上擁有龐大用戶規模與突出配送網絡優勢的美團,在賽道的下半程角逐中,自然有機會提升業務的整體運營效率,推動新業務從高虧損率時期進入虧損率收窄的新階段,有望助力美團整體盈利水平改善。

最後,或許很多人對提高了用戶生活便捷性、商家觸達用戶能力以及增加了廣泛就業機會的美團,既有贊譽,亦有頗多微辭,但不論怎樣卻都不得不感嘆,美團管理層確實有着出色的战略能力,他們治下的美團亦有着出衆的執行力,而這,使得美團一路高歌猛進成爲了今天2000億元級別營收且有望走向盈利的大型互聯網平台企業。

$美團-W(HK|03690)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美團何時才能盈利

地址:https://www.breakthing.com/post/60700.html