小鵬汽車第一季度主要財務指標均遜於預期,淨虧損同比擴大,環比縮窄,汽車利潤率重回負數;一季度總交付1.82萬輛,公司預計二季度汽車交付量將在2.1至2.2萬輛之間。

由於新能源車補貼逐漸落幕和一季度慘烈的價格战廝殺,新勢力排頭兵小鵬交出了一份遜於市場預期的一季度業績,營收下滑、虧損擴大之外,單車利潤率再度轉負。搭載新平台的G6車型上市在即,公司仍給出了相對保守的二季度業績指引。

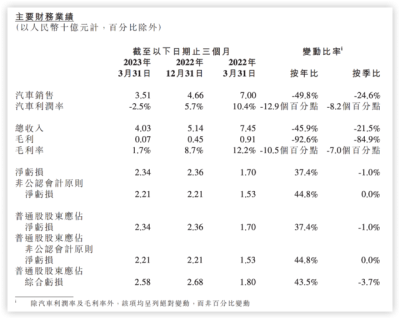

5月24日周三晚間,港股盤後美股盤前,小鵬汽車公布截至2023年3月31日的一季度業績。財報顯示,本季小鵬營收40.3億人民幣,同比下滑45.9%,環比下滑21.5%;淨虧損23.4億元,同比擴大37.4%,環比縮窄1%;一季度汽車總交付量爲18,230輛,較2022年第四季度的22,204輛下降17.9%。

財報發布後,小鵬美股盤前跌超5%。

新能源補貼終止+血腥價格战,小鵬重回“賣一輛虧一輛”

小鵬一季度主要財務指標均遜於市場預期,其中營收40.3億元,不及市場預期的42.2億元,同比下滑45.9%,淨虧損23.4億元,較市場預期的淨虧損18.98億元更加嚴重。一季度調整後每股虧損1.28元人民幣。

更值得關注的是,今年一季度小鵬汽車利潤率爲-2.5%。而去年同期則爲10.4%,上季汽車利潤率爲5.7%。小鵬在財報中表示,汽車利潤率轉虧,主要是由於促銷增加及新能源汽車補貼屆滿所致。

可見,一季度特斯拉挑起的價格战令小鵬受傷頗深。

與此同時,小鵬的交付量也沒有跟上,一季度總交付量爲18230輛,環比下滑17.9%,僅爲去年一季度交付量的一半多。交付低迷,令小鵬汽車銷售收入大幅下滑,一季度汽車銷售收入爲人民幣35.1億元,較2022年同期的人民幣70.0億元下降49.8%,環比下降24.6%。

爲數不多的亮點在於服務及其他收入。今年一季度,小鵬服務及其他收入爲人民幣5.2億元,同比增長近14%,環比增長8.4%。小鵬在財報中表示,服務及其他收入主要得益於零部件、超級充電服務及其他服務銷售增加。

費用控制穩健,銷售行政費用雙位數減少

盡管因交付低迷、營收下滑,小鵬虧損有所擴大。但從這份財報來看,公司在降本增效上還是花了不少心思。

一季度,小鵬的銷售、一般及行政开支爲13.9億元,同比減少15.5%,環比大降21%。小鵬表示,此項費用減少主要是因營銷廣告支出減少,以及特許經營店傭金減少。

在研發費用上,小鵬同比、環比均維持個位數增長。公司一季度研發开支爲人民幣13億元,同比增加6.1%,環比增加5.3%。

搭載新平台的G6上市在即,擴大銷量將成爲公司首要目標

6月份,搭載SEPA2.0技術架構的新車型G6即將上市,新車能否成爲爆款,將決定小鵬接下來的業績表現。小鵬汽車聯席總裁顧宏地在財報中稱,未來將以擴大銷量和市場份額爲公司首要战略目標。

公司董事長、CEO何小鵬表示:

“於2023年第一季度我對公司的战略、組織和管理團隊進行了果斷的調整。我很有信心在接下來的幾個季度打造產品銷量、團隊士氣、客戶滿意度和品牌口碑的正循環。我們首款採用SEPA2.0技術架構的新車型G6將會在2023年6月正式上市,我相信G6將會成爲中國價格介乎人民幣200,000元至人民幣300,000元的新能源SUV市場最受矚目的熱銷爆款之一。”

截至本季度末,小鵬汽車持有現金及現金等價物、環比限制現金、短期投資及定期存款爲341.2億元。

展望二季度,小鵬預計汽車交付量將在21,000至22,000輛之間,同比下滑36.1%至39.0%;營收將在45-47億元之間,同比下滑36.8%至39.5%。

$小鵬汽車-W(HK|09868)$$小鵬汽車(NYSE|XPEV)$#小鵬汽車業績出爐!大佬們都怎么看?#

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:小鵬汽車美股盤前跌5%,一季度營收環比下滑21%

地址:https://www.breakthing.com/post/61122.html