作者:文雨,編輯:小市妹

2023年,新能源車好不熱鬧!

一方面,產業大勢浪潮滾滾、扶搖直上,2023年第一季度,全球已經售出230萬輛電動汽車,比2022年同期增長了25%;另一方面,行業競爭風起雲湧,特斯拉玩起了先降價後漲價的騷操作,一批批的新勢力連續落子。

這種高度內卷的氛圍下,但凡有些許不如人意的地方,就可能被無限放大,甚至被扣上掉隊的帽子。小鵬就是個活生生的例子,唱衰的聲音便鋪天蓋地襲來。事實上,如果以發展的眼光來看,當下顯然還不是下結論的時候。

【幹坤未定】

2023Q1,理想交付5.26萬輛,蔚來交付3.10萬輛,小鵬1.82萬輛。

單純靜觀數據,很容易讓人產生理想遙遙領先,蔚來和小鵬逐漸掉隊的直觀感受。但如果把這些數據置於車企的整個生命周期中連續性的看,會發現事情並沒有表面上看到的那么簡單。

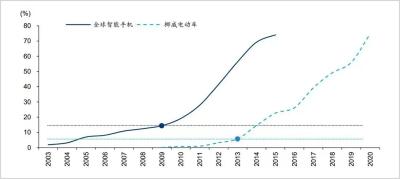

歷史經驗表明,一項新技術或新產品的發展軌跡從來都不是线性的,而是呈“S型曲线”特徵,即在越過一定閾值後以加速度的方式增長。

就拿智能手機來說,2009年是一個分界點,在此之前的五年,智能手機滲透率僅從3.1%提升到14.4%,而之後的五年時間,滲透率快速飆升到近70%。

再比如電動車的發展,2013年之前,挪威用了五年的時間將電動車的滲透率提升到5.7%,而在此後的7年,滲透率直线拉高到70%以上。

行業如此,企業也一樣。

作爲全球新能源車的引領者,特斯拉對於國內造車勢力有極強的借鑑意義。復盤其整個起量歷程,同樣是非线性的。

2015年-2017年,特斯拉年交付量分別只有5萬輛、7.62萬輛、10.3萬輛。2017年7月开始交付的Model 3是一個根本性的轉折點,此後公司交付量呈指數形式爬坡,2018年-2021年分別爲24.5萬輛、36.8萬輛、49.95萬輛、93.6萬輛。

對標特斯拉,國內造車勢力顯然還沒有迎來引爆點。這個階段,一年究竟是交付12萬輛,還是15萬輛,或者18萬輛,其實都沒有太大的本質區別。後期一旦开始高速放量,這點差距可能瞬間就被拉平。

換個角度來說,在沒有達到穩定輸出狀態之前,交付量的波動是一件再正常不過的事情。不要忘了,即便是現在風頭正盛的理想,去年也有兩個月的交付量低至4k。

同樣的道理,小鵬最近出現交付量波動也並不是什么值得大驚小怪的事,車型更替期的短暫陣痛而已,並非公司自身競爭力。

目前小鵬在售車型包括G3i、P7、P5、G9四款。比如銷量貢獻最大的產品,P7推出時間較早,很長一段時間內並沒有重大更新迭代,實話說有一些老化,改款P7i今年3月上市,讓很多原本想要P7的消費者延遲消費,進而直接影響到去年四季度和今年一季度的銷售。

一季度業績會上,何小鵬透露目前P7i訂單表現超預期,6月交付將迅速上量,同時G6也將於6月正式上市,7月开始大規模交付並且迅速爬坡,G6將帶動小鵬汽車的總交付量在三季度同比和環比都取得遠高於行業的高速增長,形成小鵬战略和組織調整後的第一個銷量拐點。

【修復報表】

一個值得引起注意的現象是,在“蔚小理”三家中,小鵬的股價一度漲的最猛,但去年以來卻跌的最狠。強烈的反差告訴我們,資本市場的口味和偏好已經變了。

行業發展早期,資本市場習慣用望遠鏡看未來,像小鵬這種敢投入的會得到更高的關注。

小鵬是國內公認在技術上走的最靠前的新能源車企,這一點從其產品配置上也能看出來。

P7搭載自動駕駛平台XPILOT3.0和全場景語音,軟件算法全棧自研,瞬間拉高了當時國內智能駕駛和智能座艙的最高水准。P5搭載雙激光雷達,率先實現城市導航輔助駕駛。G9繼續擴大智能駕駛技術的優勢,並基於800V SiC整車高壓平台开發,實現電動化和智能化技術的全面領先。

隨着發展進程的深入,投資人开始拿放大鏡看當下,像小鵬這種保持高強度研發投入的企業又會被質疑盈利能力。

把研發前置,好處是可以在企業發展前期保持創新發散,獲得更多可能。但甘蔗沒有兩頭甜,集中投入難免要犧牲當期利潤,讓公司的報表看起來並不那么美麗。

而事實是,企業只不過在按自己的選擇和節奏發展而已,過去並沒有想象的那么好,現在也沒有想象的那么糟。

扶搖平台的落地是一個有裏程碑意義的節點,今年4月16日,小鵬正式推出了新一代技術平台——SEPA2.0扶搖全域智能進化架構。以此爲標志,小鵬正式進入從重技術的上半場切換到重盈利的下半場。

無論是油車時代還是電車時代,強大的架構都是成功車企的標配。究其原因,架構的本質是提供一種高效的生產模式,即將動力、底盤、電氣系統等核心底層基礎固定,靈活調整車型尺寸、配置、外形等上層建築。有了平台架構,新品开發、生產和上市的周期將大大縮短,車企可快速而多樣的釋放產量。最典型的就是MQB平台,前後生產了幾十種車型,包括甲殼蟲、途觀、高爾夫,斯柯達的科迪亞克,奧迪A3等等。

作爲國內目前唯一量產前後一體式鋁壓鑄、全域800V高壓SiC碳化硅的平台,扶搖很可能成爲無人駕駛時代到來之前的終極技術架構。這意味着,小鵬階段性的重資金投入已進入尾聲,接下來就是收斂資本开支,享受技術集中變現的紅利。

相比之下,那些之前邊發展邊投入的企業在技術上是欠債的,如果想保持競爭力,未來一段時間仍將維持資本开支的擴張。一上一下,中間就是利潤。

另一方面,平台化生產帶來的零部件通用率和生產效率的同步提升會大幅降低單車成本,進而打开盈利空間。

根據小鵬披露的數據,目前基於架構部分的零部件通用化率最高能達到80%,到2024年,整車動力和硬件系統成本將降低25%,綜合研發成本降低50%。

事實上,一季報的很多數據其實已經开始驗證上述邏輯。

比如,2023年第一季度,公司研發开支13.0億元,相較2022年第四季度的12.3億元仍保持增長,但已基本處於穩態。與此同時,公司其他費用开支快速下滑,Q1銷售、一般及行政开支爲人民幣13.9億元,同比和環比分別減少15.5%和21.0%。也正因如此,即便交付量不理想,小鵬當期淨虧損相較去年四季度仍實現收窄,這也讓外界對公司後期銷量復蘇後的利潤表產生新的期待。

【結語】

極致的規模效應決定了汽車行業必然走向贏家通喫,未來留在這個牌桌上的玩家肯定不會多。

技術創新、極致的降本、高效率的研發迭代能力,這些將會是未來幾年汽車行業比拼的核心點。今後的每個財報季,都是新勢力基本面的觀察窗口,也是各自命運的岔路口。

作爲頭部選手,小鵬、理想、蔚來有技術實力、品牌認知度和市場基礎,這種先發優勢是很難在短時間內被追上的,它們依然手握突圍的主動權。而如果要在三家企業裏做選擇,現在顯然還不是時候,因爲差距始終沒有拉开,不如讓子彈先飛一會。

幹坤未定,誰都可能是黑馬。$小鵬汽車-W(HK|09868)$

免責聲明

本文涉及有關上市公司的內容,爲作者依據上市公司根據其法定義務公开披露的信息(包括但不限於臨時公告、定期報告和官方互動平台等)作出的個人分析與判斷;文中的信息或意見不構成任何投資或其他商業建議,市值觀察不對因採納本文而產生的任何行動承擔任何責任。

——END——

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:造車新勢力,別高估誰,也別低估誰

地址:https://www.breakthing.com/post/61174.html