2023年一季報,基本宣告網易有道的增長已經結束了,而虧損卻在急劇擴大。

5月25日,網易有道發布2023年第一季度財務報告。財報顯示,網易有道在今年一季度實現收入11.6億元,相比2022年同期下降3.1%,環比下滑約20%。其利潤更是同比暴跌了114%。

網易有道近年Q1營收與利潤情況

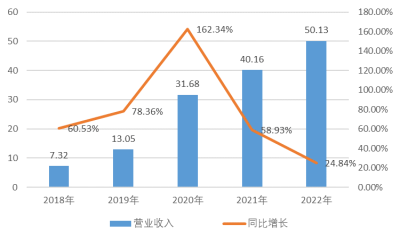

其實,早在2022年財報公布後,就能看出網易有道的增長已經明顯放緩。網易有道2022年收入同比增長24.84%,這是“雙減”政策出台後連續第二年收入放緩,且增幅爲2018年以來的最低水平,逐漸觸及到收入增長的天花板。

如果拆分收入結構來看,不僅“雙減”影響最大的學習服務業務收入增幅減少較多,其智能硬件和在线營銷兩大業務同樣出現明顯的增速放緩,三大業務收入增幅縮小超50%。而2023年一季度的情況更差了。

圖:2018-2022年網易有道營業收入及其增長率(單位:億元人民幣)

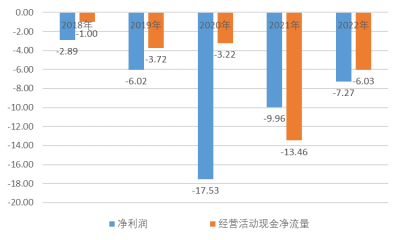

2022年網易有道全年淨虧損7.5億,而且經營現金淨流出6億,已經是連續五年年度經營現金淨流出,體現出公司自身造血能力不足。

圖:2018-2022年網易有道淨利潤和經營活動現金淨流量(單位:億元人民幣)

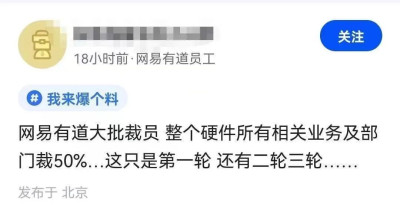

伴隨着增長神話的終結,大規模裁員也在路上了。在某職業社交APP上,有認證爲網易有道員工的用戶發帖表示,網易有道大批裁員,整個硬件所有相關業務及部門裁50%。且他還表示,這只是第一輪,還有第二輪三輪。雖然對於這傳聞,網易有道官方尚未回應,但結合2023年一季報糟糕的表現,大規模裁員確有可能。

對於慘淡的業績,網易有道管理層顯然是要負責的,即使要裁員,或許首先應該裁掉的是當了快20年CEO的周楓。

自身造血能力有限再遇到成長瓶頸,“雙減”過後網易有道的轉型之路道阻且長。

起點頗高的網易有道,最終會和網易的其他業務一樣,落得一個高开低走的結局嗎?

1 先天資源不足, 後天營養不良

雖然不以AI見長,但網易有道早在2018年就計劃將AI技術應用到其產品中。

在ChatGPT爆紅之後,網易有道CEO周楓曾自信表示,有道是國內NLP(自然語言處理)能力領先的公司。而且在2月初,網易有道AI技術團隊表示:其正在研發基於ChatGPT同源技術(AIGC)在教育場景中的應用方案,預計將於近期推出相關的演示版本產品,這將是AIGC技術在國內互聯網教育領域的首次落地。

不過,三個月後,網易有道自研的教育場景下的類ChatGPT模型“子曰”才姍姍來遲。然而,與科大訊飛等競爭對手高調發布大模型不同的是,網易有道顯得過於低調,僅通過官方視頻號發布了基於“子曰”大模型开發的AI口語老師劇透視頻。貌似對於AI大模型,網易有道還沒有准備好,周楓提到的“能力領先”有些“名不副實”。

其實,網易有道的軟件技術研發滯後有其背後原因,那就是要花更多的資源在彌補自己教育資源的先天不足。

在线教育看起來美好輕便,但實則仍然模式沉重,高速增長的流量並不能直接變成學員。BAT在教育領域中的第一輪嘗試也已經驗證了,僅依靠流量並不能做好教育產品。

衆所周知,在线教育行業,真正的核心競爭力更多體現在掌握更多、更優質的教育內容和渠道資源,包括優秀的講師團隊、高品質的課件和題庫、豐富的學校渠道等等。

網易有道的優勢其實是通過優質的學習APP如有道詞典等積累起的流量,也是其切入在线教育行業的基石。網易有道 CEO 周楓曾表示,在有道詞典月活超過6000萬時,營收主力仍爲廣告業務,年營收數億元。有趣的事,周楓卻對網易有道的流量轉化頗有信心,甚至表示工具產品和課程產品之間的導流是成立的。

嘴上這么說,行動卻是另一套。自從2016年網易有道大跨步邁進在线教育這個賽道後,花得最大力氣就是積累教育內容和渠道資源,既包括整合內部教育平台,比如2019年合並網易雲課堂、中國大學MOOC、卡搭編程等網易內部的教育平台,也包括花大手筆投入到外部教育資源的开發中,比如招攬名師、購买優質課件及題庫、拓展學校合作渠道,甚至考慮直接收購優質內容團隊。

這體現在財報上,就是每年居高不下的銷售和營銷費用。根據財報,網易有道2022年總運營費用爲34億元人民幣,其中,銷售和營銷費用佔大頭,爲23億元人民幣,同比增長12.1%。而作爲科技企業,其研發費用並不算高,爲8.038億元人民幣,僅是銷售和營銷費用的三分之一。

一直以來,網易有道在线教育業務遵循“精品課”战略,即強調要走“重度垂直”的路线,不做大而全的平台,選擇有限的品類並將其做到最好。這多多少少跟其作爲後來者較匱乏的教育資源有關系。不過,2018年被炒得大火、當時基本還是一片藍海的K12細分賽道,讓網易有道看到了“彎道超車”的良機,隨即提出“All In K12”战略。

從2019到2020年,網易有道經歷了發展速度最快的兩年,前提上全公司上上下下的資源都往K12教育資源方向傾斜。不過,2021年三季度“雙減”政策出台後,K12教育行業迎來大變局,素質教育、新課標、成人教育成爲在线教育轉型細分方向之一。

而在押重注的K12業務遭受巨大衝擊之後,網易有道又“回到最初的地方”,除了先天資源不足,軟件端的優質教育內容積累和开發緩慢的“後天營養不良”也慢慢爆發出來。

典型的例子發生在網易有道智慧教育2022年新課標新品發布會。在如此重要的、承載在线教育轉型方向的發布會上,網易有道僅能拿新課標中一個小分支的體育課說事,而且無感採集還涉嫌侵犯未成年人隱私。這顯然暴露出了網易有道在新課標背景下愈加匱乏的教育資源。

不過,跟新東方、好未來、學而幫等純靠买課賺錢的在线教育公司不同的是,網易有道之所以在雙減過後仍能保持收入持續增長,主要依賴其智能硬件業務的高增長,特別是在疫情的大背景下。這就要講到網易有道目前的三大業務。

其中,在线營銷業務也就是爲其他互聯網平台、商家或產品引流的廣告業務,沿襲的是有道詞典主要收入來源的老業務。除了“看天喫飯”,在线營銷業務的收入也與其教育軟件及硬件產品的銷量有一定關聯性。

圖:以信息流廣告的形式出現在網易有道的APP頁面中

而其第三塊業務——智能教育硬件業務則承載了網易有道在线教育業務走向瓶頸後的轉型重任。相比行業競爭對手,網易有道的智能硬件產品甚是豐富,包括有:詞典筆(X5、P5等6款,其中P5是拳頭產品),AI學習機(X10、Y10),智能護眼燈,聽力寶,翻譯王,超級詞典,口袋打印機,電子單詞卡,小學寶,星際小方等10種16款產品。從銷售情況來看,其產品矩陣呈現出“一強多弱”的局面,即智能硬件業務收入主要靠其拳頭產品詞典筆,其他產品銷量有限。

圖:網易有道的產品矩陣

『摩羯商業評論』搜索了天貓有道智能設備旗艦店各產品的銷售情況,銷量超過2000件僅有詞典筆X3S和詞典筆X5,詞典筆P5和詞典筆經典版的銷量分別達到700+和500+,其他產品如單詞卡、聽力寶、口算寶均沒有超過500,而去年主推的AI學習機也僅銷售18件,護眼燈僅銷售2件。

圖:天貓有道智能設備旗艦店各產品銷售情況

在另一家天貓平台的有道點讀筆旗艦店中,僅有詞典筆X3S加強版和詞典筆X3S旗艦版分別賣出了7000+和2000+,其他產品銷量也都極少。

圖:天貓有道點讀筆旗艦店各產品銷售情況

對比硬件產品類型相似的科大訊飛的天貓官方旗艦店,有語音鼠標、錄音筆、錄音器、學習機等多款產品銷量過萬。

圖:科大訊飛天貓官方旗艦店各產品銷售情況

進入網易有道京東自營官方旗艦店,可以發現只有詞典筆有100萬條評價,其他產品評價並不多。

詞典筆之所以成爲網易有道的拳頭產品,除了它可以充分體現有道詞典App的技術積累,更重要的是它的熱銷不依賴於課件、題庫、學習素材等優質教育內容的植入。不過,靠喫爆款詞典筆的“老本”的日子可能還到頭了。

網易有道2022年報顯示,智能硬件業務收入同比增長28.2%,相比2021年82%的增長率顯著下降,而且這其中還包括2022年剛發布的學習機的銷量,可見詞典筆的銷量增長逐漸觸及天花板。

事實上,詞典筆門檻並不高,加上供應鏈體系日益完善和成熟,賽道扎堆擁擠着科大訊飛、小度、華爲、步步高、作業幫、愛百分、外研通、阿爾法蛋、掌門教育等衆多玩家,推出衆多功能類似甚至更豐富的產品。而且詞典筆單價並不高,利潤空間也比較有限,賽道擁擠且不性感。

網易有道又盯上了另一個教育智能硬件細分賽道——學習機。從教育智能硬件整體市場看,學習機目前仍然是市場份額最大的品類。學習機單價高,利潤空間也顯著高於詞典筆等硬件,因此包括科大訊飛在內的玩家也非常重視這塊市場。

網易有道對學習機可是寄予厚望,在去年7月6日正式發布AI學習機並推向市場。然而雷聲大雨點小,本次產品並沒有在市場引起很大反響。網易有道又不得不在8月9日的2022智能硬件秋季新品發布會上“再一次”發布有道AI學習機。

圖:網易有道學習機發布會

不過,網易有道進入學習機市場可是姍姍來遲。在很多廠商看來,學習機不僅是教育智能硬件矩陣布局重要落子,更是一個遠比其他智能硬件賺錢的行業,2021年开始衆多玩家就开始在學習機市場展开角逐,賽道早已逐漸“內卷”化。對網易有道而言,作爲學習機領域的新入局者,打破現有市場格局來分得一杯羹着實是件不容易的事。事實上,網易有道進入AI學習機如此之晚與它在優質教育內容开發和積累方面的“營養不良”不無關系。學習機對於學生用戶的價值在於裏面嵌入了名師課件、精品題庫等優質且覆蓋廣泛學科的教育內容。

優質且豐富教育內容的缺失會影響學習機的銷售。但有意思的是,網易有道對其學習機銷售情況持樂觀態度。公司2022年財報稱:首發當月銷量就突破了10000台,而自去年8月有道推出AI學習機以來,銷量月度復合增長率超100%。按照這個公开披露的數據計算下來,網易有道學習機2022年銷量超過30萬台。

如果按單價2399元來算(已發布的X10和Y10兩個學習機產品的單價分別爲2999元和2399元),2022年學習機爲網易有道貢獻接近6億元的收入,要知道當年整個智能硬件業務收入才是12.6億,學習機銷售收入就能佔了一半?那詞典筆的銷售豈不是出現負增長。

即便上面的計算沒有問題,網易有道在財報裏公布學習機這個銷量情況本身也值得商榷。從线上平台銷量來看,據統計,抖音商城的網易有道學習機銷量最高,幾家店加起來銷量也沒有超過1萬。而天貓、淘寶和京東的銷量更少,都只有兩位數或者個位數的銷量。

難道幾十萬的銷量都是通過线下銷售渠道完成的?這個不太可能。鯨媒體、極點商業等媒體均稱:在线渠道電子商務平台和短視頻平台是網易有道主要銷售渠道,佔其智能硬件銷售額的三分之二左右。其线下渠道的搭建也從2021年才开始,线下店數量遠遠落後於科大訊飛等競爭對手。因此,綜合以上分析,網易有道關於學習機銷售情況的描述可能加了些“水分”。

2021年12月31日,網易有道CEO周楓發布內部信,強調回歸產品與技術。先天資源不足、後天營養不良讓網易有道第二次轉型之路道阻且長。

2 工程師掌舵在线教育, 一搞就是十余年

衆所周知,丁磊的創業風格就是“隨性,憑興趣”,互聯網江湖人稱“快樂男孩”。

丁磊鮮明的風格也映網易有點無章法的多元化經營战略。在“興趣”驅動下,網易發展20多年間嘗試了涉足了很多領域、嘗試了多種類型的業務。回顧下網易之前打造的垂直類產品,無論網易嚴選、網易考拉、網易雲音樂、網易雲閱讀、網易新聞、網易雲信,起點都很高,除了遊戲和音樂,似乎其他業務都以“高开低走”收尾,網易有道可能就是下一個。

回顧網易有道的發展史,其實創業起點跟在线教育八竿子打不着。2006年,國內搜索引擎市場猛烈崛起,網易也順勢推出了自己的網頁搜索產品“網易有道”。丁磊甚至找來剛剛在拿到加州大學伯克利分校計算機博士學位、准備回清華大學任教的周楓擔任搜索業務高級副總裁。然而,被寄予厚望的搜索業務卻並未成氣候。

就在網易有道面臨生死爲難之際,周楓採納了網易內部一個程序員的點子,推出了詞典業務,反而成了有道的救命稻草。2007年9月,有道詞典作爲國內第一個基於搜索引擎技術的互聯網詞典正式上线。在搜索技術的加持下,有道詞典很快脫穎而出,迅速走紅,並爲網易有道帶來了良好的用戶基礎和品牌口碑、沉澱了巨大的流量。

從其初期發展和業務模式來看,網易有道本質是互聯網思維和工程師文化的產物。時至今日,公司超過一般的董事和高管都是計算機技術背景,且基本都是最初加入公司的技術骨幹。

圖:網易有道董事及高管簡歷

來源:Wind

技術本應是網易有道的優勢之一。周楓就多次強調,網易有道並非是一個純粹的在线教育企業,而是以技術爲出發點的公司,還稱“素質教育都要依靠科技。”但毫無教育行業經驗的周楓可能卻忽視了一點:教育產品想要賣得好,離不开優質且豐富的教育內容。

在網易有道第一次轉型在线教育,正常來說,公司應該引入精通在线教育行業、擁有教育內容或渠道資源的高端人才來主持這部分業務板塊的大局。然而,我們在公司高管名單裏並沒有看到有這樣一份履歷的人物。這一點,既不符合邏輯,也不符合常理。畢竟“隔行如隔山”,難道公司寧可依靠來自內部“門外漢”,也不肯信任來自外部的業內專業人士。

另外一個有趣的現象,網易有道從成立至今已有超過15個年頭,這期間不僅掌門人周楓沒有換人,就連高管仍以金磊等創始元老爲主。

要知道,互聯網行業的一個重要特點就是一個高管頻繁更換的。比如2022年,包括阿裏、騰訊、字節跳動、京東等互聯網大廠均有重要崗位的高管變動,比如阿裏的CTO和CPO離職、抖音產品負責人離職、今日頭條負責人更換、京東CEO有徐雷接替劉強東、騰訊音樂副總裁辭職等。就連網易旗下的網易遊戲和網易嚴選分別在2019年和2021年出現高管頻換的情況。

圖:網易有道CEO周楓

而網易有道一幅“風景這邊獨好”的情形。很難說類似於這樣一群“門外漢”的“近親繁殖”,對網易有道在线教育業務發展是否形成了嚴重的阻礙?

新媒體『藍洞商業』曾講述這么一個故事,2014年周楓开始重新考慮切入在线課程。基於有道詞典統計到每天1500萬的英語學習和使用者,周楓判斷,在教育APP裏這個用戶量已經算得上“大”。

考慮到有道詞典用戶大多是大學生,成爲有道撕开教育的第一個入口。有道學堂(有道精品課前身)正式推出四六級課程,作爲在线教育的切入口。然而,令人意料的是,課程賣的並不好。究其原因,教師團隊、教研內容、教學形式等這些教學過程中的關鍵性因素,對網易有道而言幾乎都是從零到一。

由此可見,用互聯網流量思維去思考在线教育模式讓網易有道喫了不少虧,而這些“門外漢”並沒有考慮引入重要的該領域的專業或強資源人士,讓公司少交點學費,實在令人匪夷所思。不這么做可能是出於丁磊對這些創世骨幹的信任,不過“讓專業的人做專業的事”是任何行業都適用的真理。

從互聯網角度來看教育產品,一個互聯網產品若要的成功,在產品、市場和運營任何一環上都應當有自己的出衆之處,按照木桶理論,至少不應該拖後腿。這句話換一種表達方式就是:當不能靠技術優勢趕超的時候,就要用渠道優勢趕超,渠道優勢也沒有得話,就要靠商業模式來繞道而行。

這方面,網易雲音樂管理團隊應該最能有所共鳴。而這三種趕超方式,網易有道具備哪一個呢?何況,其當務之急離並非趕超,而是距離盈利漸行漸遠了。

百度和科大訊飛是技術流和政府關系流並行;學而思是內容資源流;步步高和讀書郎是渠道流,特別是下沉渠道流。網易有道有什么特長?目前的網易有道在渠道、內容資源、商業模式上均不佔優,就連引以爲傲的技術也沒有很好展示出來。

目前無論是在线教育市場還是智能硬件市場,都已經出現“內卷”化。一邊要提高造血能力、盡快實現盈利,一邊還要“補課”、積累教育內容資源和渠道,成長不在的網易有道如何求得生存空間,是擺在丁磊面前最重要的問題。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:網易有道,會成爲丁磊的下一個高开低走失敗作品嗎丨財報觀察

地址:https://www.breakthing.com/post/61695.html