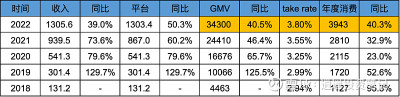

1、收入、GMV

季度:

注:GMV爲預估,Q1按4%的take rate計算預估。

年度:

注:橙色部分爲預估,taoke rate取3.8%;年度消費者按21年8.68億計算。

2、毛利、毛利率

季度:

年度:

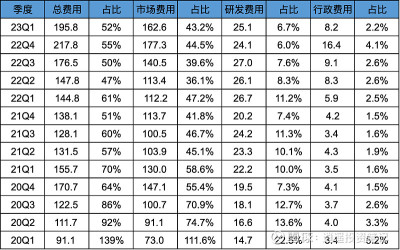

3、費用、費用率

季度:

年度:

4、運營利潤、利潤率

季度:

年度:

5、阿裏、京東、拼多多核心數據對比

注:

A、收入均爲平台電商部分收入。

B、阿裏經營利潤包含新零售和中國批發部分在一起,僅供參考。

C、京東經營利潤爲整體自營+平台電商的利潤,包含自營利潤,僅供參考。

拼多多單季度收入佔淘寶天貓的比例,依舊在快速增長,從去年的整體的44%,上漲到今年Q1的62%。這個趨勢下去,今年整體佔比會超過60%甚至更高。不過經營利潤和利潤率層面依舊大幅低於淘寶天貓,淘寶天貓的利潤率長期維持在40%以上,拼多多目前大概20%左右,這是高速增長必然的代價。趨勢來看,拼多多與淘寶天貓的GMV和收入差距會繼續大幅減小。

6、總結:

本季度开始基本沒有了自營收入,全爲平台收入,不過披露的數據也越來越少,用戶量和GMV數據都已經不披露了,海外TEMU的情況基本也沒有提。

整體來看,數據很炸裂,管理層很專注、優秀,估值也不貴,但不敢像四年前一樣重倉。

主要是電商這個行業當前階段差異化較小,內卷嚴重。

如果還是阿裏、京東、拼多多三家,我可能會義無反顧的买入拼多多,這兩年又多了快手、抖音、視頻號三家直播電商,GMV還漲的很快,目前實在看不懂未來電商的格局,所以選擇靜觀其變,如果估值進一步下探,再琢磨琢磨要不要重新买入。

不過拋开直播電商來說的話,拼多多的未來的優勢還是不錯,一是公司足夠專注、高效;二是當前的消費環境下,低價有很大的競爭力。

$拼多多(NASDAQ|PDD)$

#拼多多Q1業績大超預期!股價漲瘋了!#

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:拼多多2023Q1財報解讀-同比增速58%

地址:https://www.breakthing.com/post/62177.html