5月第4周各類資產表現:5月第4周,美股三大指數漲跌互現。Wind全A下跌1.41%,日均成交額下降至8102.61億元。30個一級行業中6個行業實現上漲,電力及公用事業、機械和汽車表現相對靠前;綜合金融、建築和煤炭表現靠後。信用債指數和國債指數分別小幅上升0.14%和0.12%。

權益

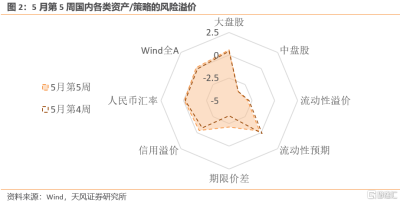

5月第4周,Wind全A的風險溢價在【中性】附近(中位數下0.05倍標准差,50%分位)。滬深300的風險溢價上升至59%分位,上證50上升至56%分位,大盤股性價比开始顯現,中盤股(中證500)維持14%分位。金融、周期、成長、消費的風險溢價爲40%、44%、68%、60%分位。

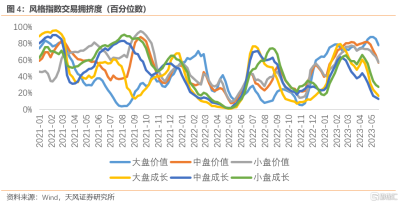

5月第4周,各風格股擁擠度均呈不同程度下降,成長的擁擠度進一步瓦解。大盤價值、大盤成長、中盤價值、中盤成長、小盤價值、小盤成長的擁擠度分別爲78%、17%、57%、13%、57%、27%歷史分位。

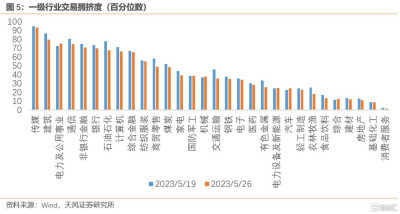

5月第4周,30個一級行業的平均擁擠度下降至41%分位。當前擁擠度最高的爲傳媒、建築和電力及公用事業,其中傳媒的交易擁擠度還處在90%分位以上的極高位置,擁擠交易瓦解的風險還未釋放。房地產、基礎化工和消費者服務的擁擠度最低,且後兩者的交易擁擠度處在10%分位一下的極低位置,超跌反彈的概率上升。

債券

5月第4周,流動性溢價下降至20%分位,流動性環境穩定在寬松區間之內。市場對未來流動性收緊的預期中性偏低(47%分位),期限價差快速上升至29%分位;信用溢價上升至47%分位,信用下沉策略性價比重回中性。

利率債的短期交易擁擠度上升至81%分位,信用債的短期交易擁擠度上升至70%分位。可轉債的短期交易擁擠度下降至37%分位。

商品

能源品:5月第4周,布油上漲2.09%至77.17美元/桶。原油的交易擁擠度下降至19%分位,情緒偏低。美國石油總儲備下降0.77%,其中战略儲備下降0.45%,庫存下降超預期是本周原油反彈的主要原因。

基本金屬:5月第4周銅價和滬鋁分別下跌1.36%和1.11%,滬鎳上漲2.91%。銅油比維持在中性位置,銅金比處在中性下方,銅在工業屬性上定價中性,在金融屬性上定價中性偏便宜。

貴金屬:倫敦金現貨價格下跌1.78%。COMEX黃金的非商業持倉擁擠度維持57%分位,投機情緒中性偏高。現貨黃金ETF周均持倉量小幅上漲0.50%,黃金的短期交易擁擠度下降至76%,與2月企穩時擁擠度水平接近。

匯率

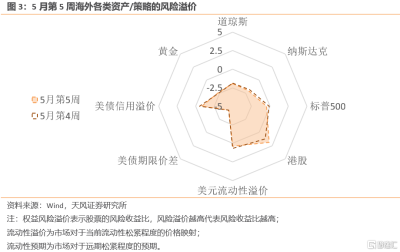

5月第4周,美元指數上漲1%,收於104.2。美債債務上限,在岸美元流動性溢價回落至33%分位,離岸美元流動性溢價上升至74%分位。離岸人民幣匯率上升0.56%至7.0625,中美實際1年利差維持在中性附近,人民幣賠率中性。

海外

美國進一步加息預期重燃,6月FOMC再加息的概率上升至69%(上周僅爲18%),年底FFR預期值從上周的4.45%上升至4.85%。5月第4周,10Y美債名義利率上升10bps至3.8%,10Y美債實際利率上升11bps至1.57%,10年期盈虧平衡通脹預期下降1bp至2.23%。美國10年-2年期限利差倒掛幅度加深16bps至74bps,10年-3個月利差倒掛幅度縮小至154bps。

5月第4周,美股三大指數漲跌互現。道瓊斯下降1%、標普500和納斯達克分別上升0.32%和0.89%。標普500的風險溢價下降至46%分位,納斯達克和道瓊斯均下降至30%分位。

美國信用溢價下降至42%分位,投機級信用溢價下降至39%分位,投資級信用溢價下降至44%分位。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:天風宏觀:美國進一步加息預期重燃

地址:https://www.breakthing.com/post/62366.html