ASCO年會被公認爲是全球最大、學術水平最高、最權威的臨牀腫瘤學術會議。對於那些在會議上公布重大臨牀數據的創新藥企業來說,這既能增強市場對其未來增長能力的預期,同時也往往會爲行業上升提供重要催化動力。

一方面,在ASCO發布摘要是創新藥企驗證產品階段性成果的重要裏程碑,能提升其在全球市場的影響力。另一方面,海外藥企的創新突破也將直接影響着我國創新藥企,更好的適應全球創新藥研發的趨勢和變化。

在此之中,和譽作爲我國聚焦於小分子腫瘤治療領域的創新藥企,也即將在ASCO年會上公布用於治療晚期腱鞘巨細胞瘤(TGCT)的CSF-1R抑制劑Pimicotinib(ABSK021)的Ib期研究結果。

從5月29日公布的摘要數據來看,ABSK021所展現出來的積極臨牀結果,或將爲晚期TGCT患者提供了一個新的治療選擇。

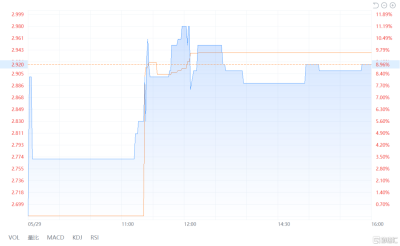

受消息利好刺激,市場方面給出了熱烈反應。富途牛牛數據顯示,當天和譽股價在盤中一度漲超11%,最後收漲8.96%,亦是體現出投資者對於此次臨牀結果的認可以及ABSK021後續發展的信心和預期。

數據來源:富途牛牛

打破TGCT現有治療格局,ORR提升超兩倍

創新和差異化一直以來是和譽在研發藥物時追求的方向,這不僅可以幫助公司在激烈的市場競爭中脫穎而出,還有利於提升患者的治療效果和生存質量。

首先需要明確的是,作爲一款自研的全新的口服、高選擇性、高活性CSF-1R小分子抑制劑,ABSK021不僅是國內第一個自主研發並進入全球臨牀III期的高選擇性CSF-1R抑制劑,還是TGCT領域首個在中國和美國同步开展的全球III期研究。

同時,ABSK021還已被國家藥品監督管理局藥品審評中心(CDE)和美國食品藥品監督管理局(FDA)認定爲突破性治療藥物,用於治療不可手術的腱鞘巨細胞瘤。

多個“首個”頭銜,加上同時獲得兩國突破性治療藥物的認定,直接體現出和譽在創新研發能力上的強勢水平。

回到此次數據上來看,ABSK021在治療晚期TGCT患者中展現出卓越的抗腫瘤療效,50 mg QD劑量組的客觀緩解率(ORR)高達77.4%。相較於目前全球唯一獲批上市用於治療TGCT的藥物Pexidartinib,ABSK021的ORR遠高於Pexidartinib僅38%的ORR,提升超兩倍療效。

於安全性方面,ABSK021在安全性和耐受性方面同樣呈現出明顯的優勢。在Pexidartinib的產品說明書上,有一條致死性肝損傷的安全性黑框警告。

總的來說,當前國內還沒有一款針對治療TGCT的藥物獲批上市。ABSK021此次的積極臨牀數據,使其有望成爲治療TGCT領域中的同類最佳藥物,同時中美雙突破性療法的認證也將加速ABSK021的上市進程,給了晚期TGCT患者以及整個腫瘤創新藥行業極大的積極信心和預期。

潛在十億美元商業化市場,價值潛力逐步釋放

在明確了ABSK021擁有更優的療效性和安全性後,從長期可持續發展角度來看,創新藥背後的商業化市場空間作爲決定藥企業績的重要因素之一,也是投資者們重點關注的方向。

根據海外對標公司的測算,目前美國市場TGCT潛在市場價值大概約8-10億美金,爲ABSK021後續的商業化銷售提供了廣闊的市場空間。

從目前全球唯一上市的Pexidartinib銷售情況來看,盡管Pexidartinib的療效性和安全性並不樂觀,但據公开數據顯示,Pexidartinib距上市以來已斬獲約4000萬美金的銷售額。

因此,筆者認爲,基於全球TGCT龐大的藥物市場規模,以及ABSK021更優的療效性和安全性,若ABSK021能夠順利推動臨牀進展並上市銷售,日後的商業化價值將遠高於Pexidartinib。

TGCT在中國每年新增約6-7萬人,其中新發可及患者1-2萬人。按照過去5年推算,中國市場存量患者約爲30-40萬人,且對於不適合手術的TGCT患者,中國目前尚無藥物獲批上市。

和譽醫藥的Pimicotinib上市後可及患者大約15-20萬人,預計估計中國市場銷售峰值將達到8-10億人民幣。從美國市場上看,Pimicotinib作爲潛在的Best in class產品,保守估計在美國將有3-4億美金市場。綜上,Pimicotinib關於TCGT適應症全球市場銷售峰值預計將達到31億元,公司業績有望呈現爆發式增長。

另外,由於CSF-1R抑制劑的潛在適應症衆多,和譽也在持續探索ABSK021針對治療如胰腺癌、結直腸癌、慢性移植物抗宿主病、肌萎縮側索硬化症等適應症的臨牀價值,最大程度激發藥物臨牀價值,爲公司帶來更多業績增長點。

小結

隨着我國創新藥企研發實力持續增強,許多創新藥企已經步入2.0階段,逐漸與國際接軌。

這一階段的藥企具備更強的研發實力和市場定位能力,能夠精准地識別出市場上的需求空白,並有能力研發出能填補這些空白的創新藥物。不僅能夠滿足中國市場的需求,而且在國際市場也具有較大的競爭力。

在一衆企業中,和譽此次在ASCO上公布ABSK021的出色臨牀數據,已經充分顯露了其價值。一方面可以看出公司在研發創新實力方面的優勢,另一方面也體現出其以患者需求爲導向的研發策略,致力於开發滿足符合中國患者特定需求的創新藥物,填補國內治療領域的空白。

市場方面,許多機構也對在ASCO年會上披露臨牀結果的創新藥企給予了積極預期。例如,光大證券指出,參考近年來ASCO會議對創新藥板塊的影響,看好有望在本次ASCO年會上披露具有積極臨牀結果的相關創新藥企業。

伴隨着創新藥行業持續增長的向好趨勢,可以期待,和譽的中長期價值釋放潛力。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:ORR提升超兩倍!ABSK021助力和譽-B(2256.HK)價值釋放

地址:https://www.breakthing.com/post/62737.html