國內兩輪電動車市場是一個千億級的紅海市場,各大品牌廠商爲此展开了激烈的角逐,市場集中度亦不斷提升。

在2022年,雅迪(01585.HK)、愛瑪(603529.SH)和新日(603787.SH)等頭部廠商銷量和業績均實現了增長,市場呈現出強者恆強的發展局面。在2022年中國內地約100家電動兩輪車制造商中,前九大制造商佔市場份額就達到了約80.8%。

位列行業第二梯隊的綠源集團,於去年11月也向香港資本市場發起了衝刺。不過在近日,綠源集團首次衝刺港交所以失效告終。5月29日,綠源集團在港交所更新了招股書。

從最新的招股書看,綠源集團在異常激烈的市場競爭中迎頭而上,在產能、網點布局以及產品結構優化等方面發力,頂住了頭部廠商的競爭壓力,經營業績呈現向好的局面。但同時,綠源集團仍擺脫不了“低端”的標籤,盈利能力在行業內相對較弱。

市場份額提升,產能及網點快速增長

綠源集團成立已有20多年歷史,是最早一批進入中國內地兩輪電動車行業的企業之一。公司專注於設計、开發、制造及銷售兩輪電動車產品,對外號稱“一部車騎十年”。

在去年,綠源集團痛失了兩大B端客戶的訂單,轉而集中精力面向更爲龐大的C端市場,更聚焦於產能提升、擴大銷售渠道布局以及產品組合優化等方面,並且取得了不錯的成效。

按收入計,綠源集團於2022年的總收入排名第五,佔國內電動兩輪車市場4.2%的市場份額。

在去年提交的招股書中,根據弗若斯特沙利文數據,按2021年的銷量計,綠源集團是國內排名第六的兩輪電動車生產商,市場份額約爲3.9%。那2022年綠源集團按銷量計的市場份額有無提升?

綠源集團招股書數據顯示,2022年國內兩輪電動車市場總銷量爲6070萬輛,而年內公司兩輪電動車銷量爲242.46萬輛,由此計算出綠源集團2022年在國內的市場份額約爲3.99%,較2021年略有提升。

2022年,綠源集團加速下沉市場,以收窄和雅迪及愛瑪等龍頭的差距。

年內,綠源集團的產能達330萬台,較上年提升120萬台,公司表示計劃在供應鏈及配套資源成熟的華東地區城市精心策劃建造新的生產設施。

銷量方面,2022年綠源集團的銷量迅猛增長,同比增長22.45%至242.46萬輛。不過,綠源集團的銷量相較於雅迪和愛瑪仍不在一個等級上,雅迪和愛瑪年內的銷量分別達1401萬輛及1077.27萬輛,分別同比增長1.1%及24.25%。

年內,綠源集團加大了下沉市場的布局,經銷商數量增長了超過100家至1236家;零售店數量則超過9800家,增加約2000家。同期,雅迪和愛瑪的銷售網點則分別超過32000個及30000個,綠源集團與它們的差距不小。

利潤強勢增長,毛利率處行業低水平

得益於業務規模的持續擴大,綠源集團過去幾年來的營收及淨利潤實現了快速增長。

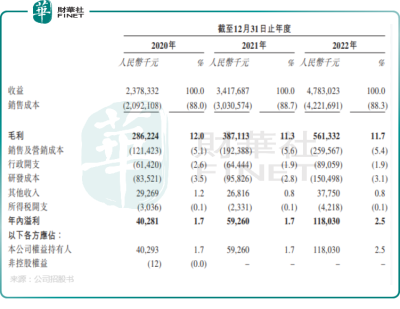

招股書顯示,2020年-2022年,綠源集團的收益分別是23.78億元、34.18億元及47.83億元;公司權益持有人應佔溢利分別是4029.3萬元、5926萬元及1.18億元。

但綠源集團的毛利率和淨利率相較於行業其他上市公司處於較低水平。上述報告期內,綠源集團的毛利率分別爲11.2%、9.9%及10.7%,淨利率分別爲1.7%、1.7%及2.5%。

在2022年,雅迪、愛瑪、新日的毛利率分別爲18.1%、16.36%及15.34%,淨利率分別爲6.96%、9%及3.3%,均高於綠源集團。

綠源集團的毛利率較低,與其產品偏中低端有關。2022年,公司每輛電動車的平均售價僅爲1423元,同期雅迪、愛瑪和新日(豪華版)每輛電動車的平均收入則分別爲1568元、1931元及1513.9元。

對於2021年毛利率出現較大幅度下降的原因,綠源集團表示由於公司推動利潤率相對較低的入門級車型的銷售,以擴大线下銷售渠道,從而搶佔市場份額。

在2022年,綠源集團开發並推出多款中高端電動自行車及電動摩托車車型,從而推動了每輛電動車的平均售價以及公司毛利率的提升。

如今,國內兩輪電動車行業已進入行業整合階段,技術實力和產能強大的制造商或將更具競爭優勢。若要保住市場份額,綠源集團還要繼續下苦功。

作者:遙遠

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:綠源集團更新招股書,市場份額提升,毛利率偏低

地址:https://www.breakthing.com/post/63129.html