文 | 山核桃

“最艱難的時候應該已經過去了。” 說這話的是愛奇藝創始人龔宇。

在持續交出盈利答卷後,近期愛奇藝被傳將再次赴港二次上市,龔宇表示,公司渴望吸引新投資者加入,從而爲更多原創節目提供資金。

早在2021年,愛奇藝就被曝出“最快或將於當年年底在港股二次上市”,只是當時尚在虧損,投資者也看不到長視頻行業的核心壁壘,最終不了了之,而眼下,連續六個季度盈利的愛奇藝手上的砝碼似乎更多了。

自2020年以來,中概股回港已成爲熱潮,沒趕上風口的愛奇藝選擇回港的意圖其實十分明顯,爲了錢,但也不完全因爲錢。

一方面,長視頻行業依舊是一門重內容投入的生意,需要依靠多元的融資渠道保證內容產出。 盡管這些年降本增效成爲共識,但高企的內容成本依舊是高懸的達摩克利斯之劍。2023年第一季度,愛奇藝內容成本爲42億元,佔總營業成本的七成。

另一方面,也不止是爲了錢。 從財報來看,愛奇藝經營活動產生的現金流量淨額已連續四個季度增長,截至今年Q1,账面上躺着超10億的現金。因此,某種程度上來說,愛奇藝或許想通過回港二次上市讓更多的投資者理解其已跑通的商業模式,畢竟過去人人都想做“中國版奈飛”,現在涅槃的愛奇藝想要講自己的新故事。

過去,資本市場對長視頻商業模式的質疑其實並不復雜。概括來說, 巨大的內容成本投入下,是否能實現規模效應,也就是邊際內容成本的下降。

可以肯定的是,這幾年長視頻行業這幾年通過互相“抄作業”,基本已站在了一個從舊供給到新供給的拐點之上,但其模式是否是具備可持續性,愛奇藝們還需要拿出更新的故事來解答。

本文探討的問題有兩個方面:

1. 長視頻行業的此輪回暖,靠的是什么?

2. 都在搶着賺錢,但“愛優騰芒”四小龍的競爭邏輯有何不同?

統一思想,打個“優化供給”的共鳴響指

從去年至今,從內容口碑到業績基本面,長視頻行業都似乎拿上了逆襲的爽文劇本。年初有愛奇藝的《狂飆》,隨後是騰訊視頻的《漫長的季節》和優酷的《長月燼明》,芒果TV的綜藝IP《乘風破浪的姐姐》在社交媒體上也再度引發熱議。

一向居安思危的龔宇都松了一口氣:“最艱難的時候應該已經過去了。”

反映在股價和基本面上,也呈現出相同的趨勢。芒果超媒和愛奇藝的股價均從去年10月的最低點逐步攀升,其中芒果超媒翻了一番,愛奇藝翻了兩番。各家也在相繼進入盈利增收的拐點,除了連續盈利的愛奇藝外,騰訊視頻自曝已接近盈虧平衡點,芒果超媒的最新季度顯示,淨利同比增長7.39%。

多家券商機構在最新的研報中,均對長視頻行業的未來給予了期待。高盛、中信裏昂等分析機構紛紛上調愛奇藝的目標股價,中信裏昂還特別指出:“投資者可視爲有吸引力的入場機會”。

而此輪長視頻行業的回暖,其實得益於行業側與內容平台自身對供給端的優化。套用《漫長的季節》裏的梗,各方都打了一個“優化供給”的共鳴響指。

首先,行業側的主要變化體現在兩方面。

一是,政策的強監管下,影視行業賽道逐步擠出“泡沫”,“影視股”哀鴻一片。 一位影視行業投資人在接受《骨朵網絡影視》採訪時就講述了影視行業的變化:

“即便這家公司有實力,內部團隊強,掌舵人在業內也是數一數二,這些也都拗不過大環境。這幾年鼓勵產業脫虛向實的大方向比較明確、疫情對經濟的影響、影片題材受到嚴格限制......”

在上述不確定性下,影視從業者的投入意愿也大大下降,“去庫存、去產能”成爲了過去一段時間內影視行業的主旋律。

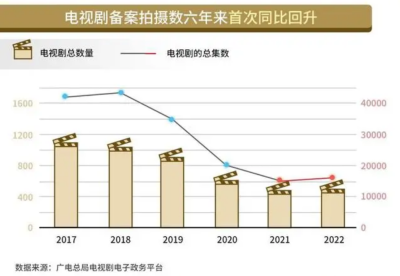

根據廣電總局電視劇電子政務平台的數據顯示,同比2017年至2019年,2020年至2022年,國產電視劇整體拍攝備案下降了46%,拍攝總集數減少了55%。

二是,隨着長短視頻從競爭走向合作,短視頻對頭部長視頻平台的擠壓已經趨緩。

市場過去的擔憂是,短視頻崛起將對長視頻的用戶時常與規模造成一定的擠壓,也因如此,過去長短視頻平台間也一直劍拔弩張。騰訊副總裁、在线視頻CEO孫忠懷的“短視頻豬食論”猶在耳邊,但在今年4月,抖音與騰訊視頻達成合作後,雙方抱團取暖的信號已非常明顯。

兩重因素疊加下,也就緩解了此前龔宇吐槽的“影視行業是門窮廟富和尚的生意”。行業不景氣下,逆周期時,只有抱團取暖,才能等來拐點。

其次,愛優騰芒也統一了思想,意識到流量與增長均來自於好內容,核心的主线就是提升自制劇與定制劇比例,在成本端與制作端掌握議價權,優化劇集的投入產出比。

一方面,相較於版權劇而言,自制劇的成本更加可控。去年第四季度,愛奇藝自制內容淨資產佔總內容淨資產比重已接近63.2%,最新一季度重點上新內容中自制內容佔比也高達70%。

與之對應的是內容成本的優化下,上新劇集減少了,ROI也提高了。

2019年至2022年,愛奇藝的內容成本從2019年的222億元下降至165億元,上新劇集數從257部下降到200部,ROI提升至1.76。

除了數據,上述供給端的洗牌,也可以從近些年電影導演跨界來平台拍網劇看出,平台的話語權正大大提高。前有馮小剛、管虎,後有王家衛和王小帥,近期又傳出張藝謀將與騰訊視頻合作拍攝電競類題材網劇《英雄聯盟》,此番跨界,連“老謀子”自己也感嘆:

“這是第一次嘗試網劇,電競主題的網劇演員全是年輕人,對我來說挑战會比較大。”

多元變現,薅禿用戶

供給端的洗牌外,玩家們也在嘗試更精准的變現形式,釋放更多的用戶價值。

過去,研究者們時常會將眼光聚焦到長視頻行業的會員用戶規模,並以1億爲標准,以此來看玩家的表現。愛優騰芒也曾陷入這場瘋狂的“拉新”战中,但眼下的邏輯是, 一味強調會員用戶規模其實並沒有用。

原因有二:一是影視行業本就是分散性很強的行業,會員跟着劇集內容走,內容跟着平台走,用戶的選擇權更多元。

正因如此,每年平台的爆款呈現出“你好我也好,輪流坐山頭”的趨勢。根據正片有效播放量計算,2019年,“劇王”《都挺好》是愛優騰三家“拼播”;2020年的《慶余年》是愛奇藝和騰訊視頻兩家拼播;2021年和2022年均是愛奇藝的“天下”:《贅婿》和《人世間》均爲當年的TOP1。

二是,過去長視頻平台也已通過提價驗證了存量用戶其實是愿意付費的。

2020年至今,愛騰芒三大平台均已實行兩次漲價,平均間隔一年,單次提價幅度在10%左右。而提價也帶動愛奇藝的ARPU值(每用戶平均收入)平均每季度同比提升3%,保持增長趨勢。

因此,愛優騰芒意識到,當行業告別用戶高增長階段,與此強調規模,不如專注存量,通過提升多元化與精准化的服務,讓更愿意服務的會員付費。

換句話說,長視頻行業舍棄了“量”,而走“價”,賣的多不如賣的精好。

上述手段主要體現在兩方面:

首先,在盈利模式上,通過多元化的變現模式,提升ARPU值,圍繞爆款內容通過“點映禮”(超前點播的回歸)、IP衍生商品售賣、互動打賞、付費電影等,進一步深挖IP價值。

以“點映禮”爲例。2022年,長視頻平台合計11部劇开啓點映禮,如騰訊視頻的《夢華錄》和《星漢燦爛月升滄海》,芒果tv的《少年派2》和《覆流年》等。

IP衍生品方面,如愛奇藝《蒼蘭訣》的198元珍藏禮盒,在愛奇藝商城成交記錄超9萬條,貢獻毛收入約180萬。

其次,聚焦內容的分化策略,長視頻平台從存量和增量兩方面入手,提升片庫價值。

一方面,舊瓶裝新酒,針對用戶的“懷舊”情緒,用各式各樣的方法對老劇的價值進行“再开發”,進一步盤活老劇。

“老劇效益”早已在樂視與《甄嬛傳》、《老友記》與HBO的案例中有所體現。國內長視頻玩家也是通過左手买版權,右手IP聯名,從粉絲口袋裏賺一波“回憶殺”。典型案例如“愛優騰B”聯採买《老友記》版權,優酷推出《鄉村愛情》衍生品潮玩盲盒等。

老劇的優勢除了增加用戶忠誠度外,也是爲平台提供了穩定的新內容入口,畢竟,比如爆款,老劇是已經驗證了的經典內容。

而另一方面,針對新劇,玩家們通過精准對接不同的用戶,利用圈層效應破圈,實現從小衆到大衆的轉變。

事實上,劇場化的實踐就是一個典型案例。愛奇藝CFO汪駿接受採訪時曾提到長視頻的“季節性內容”趨勢:

“比如春節,合家歡、老少鹹宜的內容會受歡迎,例如《狂飆》《人世間》;一到夏季(或暑期)檔,撒糖、青春偶像、古裝更受追捧,比如《蒼蘭訣》《夢華錄》等。爆款的必然性背後隱含的,是特定情境下對優質內容的剛需。”

以《狂飆》爲例,我們在《狂飆的成功可以復制嗎》一文中,曾認爲,愛奇藝在過去幾年裏,專注構建了以風格多樣,專業人才組成的工作室爲核心的自制團隊,和一體化的、成熟高效輔助部門,愛奇藝將其稱爲“智能制作系統”。

本質上,實則是將爆款從抽象的經驗轉變爲具象的數字,讓內容生產更流程化、工業化與數字化。在近期的愛奇藝世界大會上,愛奇藝高級副總裁陳瀟也提到一個細節。

一個潛在爆款的开發周期十分漫長,愛奇藝內部會增加決策的輪次。“比如,從小說轉變爲劇本大綱,質量怎么樣?最終劇本的成色怎么樣?這些階段性成果都能成爲輔助決策的工具。”

市場過去對長視頻的質疑就有一點“爆款是否能復制?”這實則是天然認爲爆款具備偶然性。

但正如上文的論述,在多年實踐中,行業玩家多多少少都已摸到了爆款制作的“門路”, 在內容質量這一剛需因素下,借助劇場化、用戶運營以及技術的介入,爆款的出現,已經在變得慢慢地具有規律。

模式分野,再無“王者”

當舊供給切換到新供給,長視頻行業玩家的共識是,不再迷戀規模,老老實實謀求盈利,但探究當下的行業競爭格局,模式分野其實也已出現。

根據招商證券的統計分析,當前,愛奇藝、騰訊視頻MAU趨於平穩,穩定在5億左右,優酷則明顯下滑,MAU從2018年平均4億以上下降至2022年1.6億附近,降幅超過60%。機構易觀千帆也指出目前愛奇藝、騰訊視頻TOP2份額較爲穩定。

在“MAU論”下,當前愛奇藝、騰訊視頻爲第一梯隊,優酷、芒果TV與B站屬於第二梯隊,搜狐等則屬於第三梯隊。

但其實,參考海外流媒體巨頭如迪士尼、HBO和奈飛的發展,長視頻行業並非是贏家通喫,而是會在競爭博弈間保持一種“動態平衡”。

過去背靠大廠,即便是打燒錢战,長視頻行業的日子依舊過的滋潤;但現在,當“大樹”也开始降本增效,玩家們也必須走上自負盈虧的路。

從當前長視頻行業的競爭格局來看,我們認爲,愛奇藝與騰訊視頻屬於“進攻派”,更聚焦內容劇集,無論在商業模式還是內容制作上,都能較快根據行業變化調整自身的战略方向。

愛奇藝已不需要過多贅述,其較早提出“盈利”的口號,並通過組織中台保證較爲穩定的內容供給。而騰訊視頻,在去年年底被馬化騰內部點名批評“PCG團隊需要強而有力的變化”後,無論是與抖音的合作,還是X劇場首部劇集《漫長的季節》的出圈,騰訊視頻都釋放出了從封閉走向开放的決心。

而芒果超媒和優酷則爲典型的“防御派”。

優酷背靠阿裏,從頭部陣營掉隊後,近幾年多是採取跟隨战略。芒果超媒背靠湖南衛視,自制內容IP的獨特性(特別是綜藝),相較於劇集投入,風險低且成本易掌控,同時“內容+視頻+電商”的商業模式,也讓芒果超媒的變現邏輯更清晰。

但最終誰能跑出來,在於行業玩家必須要回應長期以來資本市場對長視頻的質疑: 商業模式是否具備規模效應與品牌優勢。

而在我們看來,能否實現主要看兩點:

首先,在內容供給端是否具備長期主義的信心。短期看平台劇集儲備,長期看片庫價值,即新劇與老劇的協同。

愛奇藝管理層在今年的投資日中提到,爆款劇集除了內容質量之外,往往和當下競爭、政策環境、題材相關聯。從各大平台的待播劇集可以看出,依舊是通過“廣撒網,多撈魚”,提升爆款出圈的可能性。

據財經無忌的觀察,2023年待播劇集呈現的特點:一是古偶賽道競爭激烈。愛奇藝方面,包括《寧安如夢》《長風渡》《七時吉祥》《無憂渡》《一念關山》《狐妖小紅娘》《雲之羽》《田耕紀》等,從宮廷復仇、奇幻愛情、武俠探案再到治愈種田,體現出了愛奇藝在2023年重點押注古偶的信心。

二是,特色賽道的差異化競爭。如騰訊視頻的《繁花》,導演王家衛與演員胡歌的搭檔備受關注。對現實主義與懸疑題材關注的愛奇藝,有鄭曉龍導演的《南來北往》等待播劇集。優酷方面,則有聚焦高考青春的《鳴龍少年》,導演丁黑曾操刀爆款《警察榮耀》。

而長期的片庫價值則體現爲平台所沉澱的經典內容。片庫一方面決定着平台的內容風格定位,這依靠平台持續投入下所構建的獨有的品牌價值;另一方面,內容庫的搭建也需要平台以足夠精准的策略與視野做好新舊內容間的銜接,降低對新劇的短期依賴,釋放老劇的長尾效益。

其次,需要關注行業玩家對新技術的應用,能否進一步實現降本增效。 優酷CTO鄭勇提到:“數字技術能夠從劇本,題材到整個制作可以縮短鏈條。同樣的錢,我之前要做五年才可以,但是現在加速了,變成兩年甚至一年”。

芒果超媒和愛奇藝也都在近期的業績交流中強調了AIGC技術的應用。芒果TV副總經理、CTO盧海波提到,相關技術三年前即开始投入使用,在運營宣發層面已減少約50%的人工成本。通過這些AIGC內容,芒果TV站外的流量獲客的成本也節省了約三分之一。

回望過去的長視頻战爭,在各方燒錢的上半場中,曾有人形容是“一場沒有終局的遊戲”,原因在於“燒錢只有巨頭能玩”。眼下來看,在強調盈利的下半場裏,這句斷言依舊沒有變,只是牌桌上的砝碼轉變爲“更好的內容”與“更聰明的錢”。

參考資料:

1、西部證券:《劇集王者,盈利能力處於上升通道》

2、招銀國際:《愛奇藝2023投資日:中台化生態優勢凸顯,打造匠心內容》

3、國盛證券:《長視頻行業盈利拐點新階段,論平台壁壘、外部衝擊及規模效應》

4、晚點LatePost:《長視頻战爭:十年1000億人民幣,燒出了三家電視台》

5、表外表裏:《供給側改革,救了愛優騰一命》《愛優騰的涅槃:當舊供給瓦解之後》

本文涉及到主要上市公司有$愛奇藝(NASDAQ|IQ)$。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:愛奇藝尋求二次上市,被稱爲“爛生意”的長視頻真的回暖了?

地址:https://www.breakthing.com/post/63231.html