經過長時間的回落,宏光半導體(06908)終於在近期“觸底反彈”了。

5月29日,宏光半導體單日大漲34.67%,報於2.02港元。要知道,5月23日宏光半導體股價才1港元出頭,短短四個交易日累漲逾90%,這漲幅可謂引人矚目。而若將時間线往前推發現,自2021年6月24日達到8.9港元的高點之後,其股價便一直處於震蕩下行的態勢,目前股價已經較最高價下跌逾77%。

(行情來源:)

難道說,宏光半導體終於迎來價值修復的機遇了?

連年虧損,基本面“差錢人意”

從經營狀況來看,目前宏光半導體的基本面仍然處於“拖後腿”狀態。

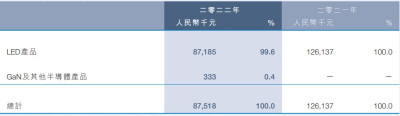

了解到,宏光半導體是一家主要從事半導體產品設計、开發、制造、分包服務及銷售的投資控股公司。該公司原先主要生產半導體發光二極管(LED)燈珠以及LED照明產品,業務較爲單一,於,2021年起开始布局第三代半導體氮化鎵(GaN)相關業務。目前GaN及相關產品已經納入業務分部,但尚未產生收入。

從宏光半導體的布局動作來看,主要通過“外延內生”的战略思想——2021年,該公司一方面相繼相繼以0.77億港元收購GSR GO集團,0.25億美元收購位於Vis IC(以色列)的20%股本及175萬美元策略性投資GaN Systems,擴張半導體業務;另一方面還在在江蘇省徐州經濟技術开發區設立一間新工廠,並以4710萬港元訂購機器擴大半導體產能。

從最新的財報表現來看,由於第三代半導體業務仍處於研發及投放階段,宏光半導體2022年的收益貢獻仍主要來自LED燈珠業務。

據財報數據顯示,2022年受持續反復的疫情影響,加之各地封城措施導致工廠產能出現停滯,該公司所生產的訂單亦出現了交貨時間延長、運輸成本飆升等不利影響,從而促使公司營收、淨利雙降——期內,該公司實現收入爲8750萬元,同比減少30.6%,錄得歸母淨虧損爲1.03億元。

拆分業務結構來看,該公司來自,來自LED產品的收益爲8720萬元,佔總收益的99.6%,2021年同期的收益爲1.26億元,減少主要由於疫情反復爆發及出現變異毒株嚴重損害中國經濟,令中國對高端LED產品的需求大幅減少,導致本年度LED燈珠平均售價下降。而來自GaN及其他半導體產品之收益約爲30萬元,佔總收益約0.4%,2021年同期還未產生收益。

(數據來源:宏光半導體財報)

與此同時,由於收益下降,疊加擴張半導體業務等因素影響,該公司的現金流也下降明顯,處於比較緊張的狀態。財報數據披露,2022年,該公司經營活動產生的現金流量淨額爲-0.95億元,現金及現金等價物僅0.44億元,較2021年同期的1.14億元大幅下降。

事實上,將時間再往前推,2021年宏光半導體的業績表現也不甚理想——2021年,該公司實現營收爲1.26億元,同比增長3.4%,而歸母淨虧損則達到4.47億元。

基於上述數據來看,宏光半導體的基本面“含金量”並不是很高,恐怕很難爲公司後續股價上漲提供充足的增長動力。

三大要素驅動,行業復蘇在即

從行業發展前景來看,宏光半導體不留余力發展新業務,主要是看好第三代半導體的發展前景。

據了解,Ga N擁有更寬的能隙、更大的擊穿電壓、增強的電能轉化效率及更強的高溫熱穩定性,在工業和消費類電子的需求巨大,同時半導體國產替代一直是國家政策支持的重點,在2021年的新型顯示與战略性電子材料重點專項中,第三代半導體是其重要的內容,台海危機下,預計將更加重視,而第三代半導體將成爲投資風口。

世界半導體貿易統計組織估計,2021年全球半導體產業產值總產值5529億美元,同比增長25.6%,而第三代半導體滲透率持續提升,咨詢公司Grand View Research預測2027年全球Ga N半導體裝置市場規模預計將達到58.5億美元,復合增長率20%。

而結合當下半導體行業的復蘇邏輯來看,亦有三重邏輯驅動半導體行業進一步發展,如下:

一是,半導體下遊應用市場廣泛,隨着行業需求復蘇回暖,有望推動行業估值修復。

受整體需求影響,全球半導體行業的銷售額連續7個月同比下滑,行業景氣度築底。不過,半導體下遊應用市場廣泛,攬括智能手機、PC、可穿戴設備、新能源車等潛力賽道,預計隨着需求陸續回暖,半導體行業有望在2023年下半年迎來景氣復蘇,打开新的成長空間,進而推動行業估值修復。譬如,智能手機,IDC認爲2023年全球、中國市場出貨量皆同比下降1.1%,但23下半年可能會有一定反彈,反彈趨勢會延伸到明年,預計2024年全球/國內出貨量將分別同比增長5.9%/6.2%。

二是,技術創新拉動長期需求空間,看好AI及新能源催化相關半導體產業鏈的投資機遇。

由ChatGPT掀起的AI浪潮愈演愈烈之際,也進一步拉動了AI芯片市場。根據億歐智庫測算,2025年中國人工智能核心產業市場規模將達到4000億元2019-2025CAGR預計達31.2%;中國AI芯片市場規模將達1780億元,2019-2025CAGR預計爲42.9%。AI技術蓬勃發展和廣泛應用,對高性能計算能力的需求空前旺盛。

另外,AI風潮席卷,芯片價值量有望提升。AI技術的蓬勃發展和廣泛應用,導致對高性能計算能力的需求空前旺盛。AI芯片作爲行業的核心組件,其價格也隨之攀升,成爲科技產業的新增長點。隨着AI模型復雜度的增加和參數量的指數級擴張,對計算能力的要求不斷提高。例如預計在2024年底至2025年發布的GPT-5,其參數量將是GPT-3的100倍,所需算力爲GPT-3的200-400倍。由於高性能AI芯片在滿足這種日益增長的算力需求方面具有不可替代的作用,算力快速增長需求下,芯片供給的不確定性有望提升芯片價格提升。

三是,半導體產業鏈國產替代任重道遠,發展空間廣闊。

衆所周知,先進半導體設備技術主要由美歐日等國主導。我國半導體材料國產替代率較低,核心材料加速國產化日益迫切。半導體材料包括晶圓制造材料和封裝材料。其中晶圓制造材料包括硅片、掩模版、電子氣體、光刻膠、CMP拋光材料、溼電子化學品、靶材等,封裝材料包括封裝基板、引线框架、鍵合絲、包封材料、陶瓷基板、芯片粘結材料和其他封裝材料。

細分來看,我國在壁壘較低的封裝材料市佔率相對較高,而在光刻膠、溼電子化學品等晶圓制造材料市佔率極低。封裝材料中除芯片粘結材料不到5%,其他材料的國產化率不到30%;而半導體材料中除掩模版、拋光材料、靶材的國產化率達到20%,其他材料均不到10%。考慮中美貿易摩擦、信越斷供等外部衝擊對於國內半導體產業鏈的影響,國內晶圓廠商給予本土半導體材料廠商更多驗證機會,有望進一步催化國內材料公司實現“從0到1”的突破。

綜上來看,從行業發展前景來看,宏光半導體無疑將受益行業行業景氣度復蘇的利好,迎來估值修復。但結合基本面來看,該公司股價能否持續向上反彈,恐怕還是一個較大的未知數。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:三大要素驅動,日漲逾30%的宏光半導體(06908)“觸底反彈”?

地址:https://www.breakthing.com/post/63375.html