在中國上市一款first-in-class(FIC)全球首創新藥,有多難?先來看一組數據對比。

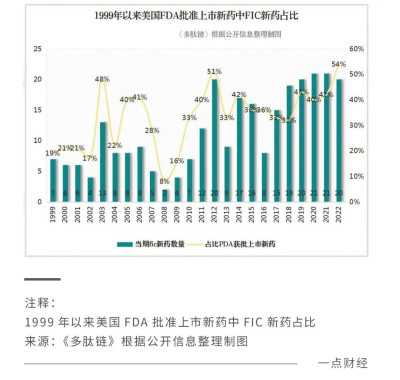

按照美國FDA的藥品評價和研究中心(CDER)報告數據,2022年有37款新藥獲得美國FDA批准上市,其中有20款FIC新藥,佔比54%爲歷史新高。

同樣,在2022年國家藥品監督管理局(NMPA)批准了19款1類或1.1類新藥在中國市場上市(國產13款、進口6款),其中有3個FIC新藥,佔比當年獲批上市1類新藥的15.8%,同樣是一個歷史高值。

觀察1999年以來,美國FDA批准上市新藥中FIC項目佔比的歷史數據,在1999—2008年的10年中FIC項目佔比當年新藥的均值爲26%左右;2009—2018年的10年間這一比值上升至35.2%。

2019年至今的四年時間裏,雖然受到了疫情的影響,但全球首創的FIC新藥卻在美國獲批上市新藥的佔比上大幅提升到了44.75%。

由此可見,代表創新藥最高等級、藥企研發核心能力的FIC項目上的競賽,正在全球藥企巨頭間展开升級。

那么在中國,FIC新藥又呈現怎樣的發展態勢?除了備受追捧的腫瘤藥領域,在患者人群龐大的內分泌及代謝性疾病藥物領域,中國創新藥企在FIC新藥开發上走過了怎樣的發展歷程?

絕對少數派

回看中國市場,創新藥發展雖有波折但方興未艾,只是大部分獲批上市項目都是me-too、me-better新藥,鮮有FIC,甚至連best-in-class(BIC)同類最佳項目都比較少。

這裏需要強調的是,中國醫藥工業發展快,但起步晚、底子薄也是事實,本土藥企有創新熱情,可還必須兼顧生存發展的問題。

即便是擁有更爲豐厚資本實力和研發能力的頭部企業也仍然選擇以me-too類新藥开發爲主,FIC項目佔比相對穩定的狀態。

而根據國家藥監局公开資料顯示,自2018年以來國內首次申請/开展臨牀的創新藥中,FIC項目佔比基本穩定在20%—25%的區間,獲批上市比例均值大約爲10%左右。

從开發FIC新藥的公司類型上看,除了恆瑞醫藥、正大天晴、先聲藥業、復星醫藥等傳統1類新藥大戶外,如百濟神州、信達生物、君實生物、再鼎醫藥等近十年快速發展的Biotech公司,更傾向於FIC項目的开發。

那么FIC項目的上市成功率又有多高呢?

誠然如歐美國家新藥研發起點很高,投融資環境良好的藥研成熟市場,新藥研發從臨牀I期到最終上市,也屬鳳毛麟角。

全球最大的生物技術行業組織BIO聯合發布的一項研究報告顯示,2011—2020年藥物开發項目從臨牀期到美國FDA批准上市的平均成功率僅爲7.9%,所需時間平均值則爲10.5年。

這份研究報告調查樣本涉及1779家公司的12728個藥物臨牀开發項目,樣本量是足以說明新藥獲FDA批准上市的難度。

若按照7.9%的新藥上市成功率簡單推算,2011—2020年獲批新藥中FIC新藥的平均獲批率爲38.6%,也就是說通過臨牀期直至成功上市的FIC新藥概率爲3%左右。

如果參考美國的新藥上市成功率,考慮FIC項目近幾年在NMPA的獲批率在10%—15%,也就意味換算FIC新藥在中國上市的成功率只有1%多點。

對於大型藥企來說,一個FIC項目只是一個部分,但對於一些中小藥企而言,研發一個FIC很可能就得壓上全部身家性命。從臨牀前到最終上市,十年的藥研都無法用九死一生來描述。

可偏偏就是有這樣的企業,向死而生。比如2011年成立的華領醫藥。

2022年國內有3款FIC新藥上市,分別是華領醫藥的華堂寧(多格列艾汀)、康方藥業的开坦尼(卡度尼利單抗)以及勃林格殷格翰的聖利卓(佩索利單抗)。

康方藥業母公司康方生物手握30余個涵蓋腫瘤、自身免疫及代謝性疾病領域的創新藥項目;勃林格殷格翰就更不用說了,世界500強藥企大廠。

相比這兩家儲備着豐富FIC項目的公司,華領醫藥就是一條道殺出個黎明的“孤勇者”。

整整11年時間,華領醫藥才將多格列艾汀變成了“華堂寧”,用一個從未有人成功過的GK(葡萄糖激酶)靶點,創造了奇跡。

這樣的孤注一擲,這樣的奇跡創造,對於當今中國創新藥行業中更多的中小型創新藥企,無疑會產生更大的正向影響。

糖藥研發加速

在2022年國內獲批上市的I類新藥的疾病領域分布和熱門靶點集中度看,腫瘤藥仍舊是鐵打的創新藥“集中營”,佔比同期上市新藥的54.5%。

相比國內創新藥企研發原創腫瘤新藥的高漲熱情,在患者人口大出很多的內分泌系統及代謝疾病雖也算是熱門領域,但基本上1類新藥和FIC藥物就比較少見了。

事實上,糖尿病創新藥物這幾年在美歐市場可謂風頭正勁,各種靶點的爆款藥接二連三出現。

國內糖尿病領域的創新藥似乎動力不足。去年12款獲批的1類國產新藥裏,只有2型糖尿病適應證的華堂寧是內分泌系統及代謝疾病類藥物。大部分國內糖尿病藥物公司仍舊青睞於做仿藥或者me-too新藥。

這其實也不難理解。雖然全球糖尿病用藥市場總體規模龐大,增長潛力明確,中國又是糖尿病第一人口大國,但這一領域藥物品種多且市場競爭那是相當的卷。

除了1920年誕生的胰島素外,全球糖尿病治療藥物還包括雙胍類、磺脲類、糖苷酶抑制劑類、胰島素類、噻唑烷二酮類(TZDs)、格列奈類、DPP-IV、SGLT-2和GLP-1共9大類。

從糖尿病藥物研發的百年史來看,其實近20年左右時間才是新靶點頻出的階段。全球頂尖藥企中大多有創新糖藥的管线布局。

糖藥用藥市場發展來看,遠有今天依舊暢銷的神藥二甲雙胍,稍遠有在全球和中國市場創造過銷售奇跡的拜耳阿卡波糖,也就是人們熟知的拜唐蘋。

再近一些就熱鬧了,2006年獲美國FDA批准上市的西格列汀片,是全球第一個上市的口服DPP-4抑制劑,也是DPP-4靶點的明星藥。

盡管老品種西格列汀/西格列汀二甲雙胍已經將盡“生命周期”,在2022年財報中,西格列汀全球市場銷售額雖然同比下降了15%,但仍爲其原研者默沙東貢獻了45億美元的收入。

SGLT-2靶點上的明星藥是阿斯利康原研的達格列淨,2014年獲FDA批准用於2型糖尿病治療,2017年在中國獲批上市。

以達格列淨爲代表的SGLT-2抑制劑目前在糖尿病用藥市場上正處於上升周期中。阿斯利康2022年財報數據顯示,當年達格列淨43.8億美元的銷售額同比放大了56%,是其第二大品種。

要說眼下糖藥當紅靶點,莫非GLP-1受體激動劑。利拉魯肽、司美格魯肽、度拉糖肽、艾塞那肽、利斯那肽、替西帕肽……,GLP-1領域現在諾和諾德、禮來兩巨頭實力對槓。

2022年財報數據看利拉魯肽爲諾和諾德貢獻了近18億美元的銷售額,但其現象級產品司美格魯肽則創造了109億美元的全球銷售額,一舉超越禮來的度拉糖肽。同年,禮來GIP與GLP-1雙靶點的替西帕肽獲美國FDA批准上市,意欲扳回一局。

眼見跨國公司GLP-1等靶點創新藥驚人的銷售規模,國內藥企如信達生物、甘李藥業、石藥集團、恆瑞醫藥等也都有相關靶點的糖藥進入II期臨牀。

再看華領醫藥的華堂寧,全球唯一上市的GK靶點藥物,多少有些英雄寂寥的味道。但至少此後,糖藥9類藥物之外,有了中國企業另闢蹊徑的原研藥。

中國FIC的意義

除了華領醫藥要在市場上驗證華堂寧的成功外,其實在糖尿病用藥市場上終於有了中國創新藥企的突破,這一點對於整個行業來說更爲重要。

實際上,對於葡萄糖激酶激活劑GKA的藥物臨牀研究,已經時日不短了,且有不少跨國大廠也曾作爲重要靶點進行研發。

在華領醫藥進入III期臨牀研究前,僅有6個GKA進入或者完成了II期研究,但遭遇了降糖效果有限、低血糖發生率高、血脂水平升高等挑战。

即使目前,GKA藥物研究也堪稱冷門,在全球注冊研究方面,僅有vTv的TTP399、派格與輝瑞合作的PB-201、亞寶制藥的亞格拉汀3個項目進入或即將進入 III 期臨牀研究階段。

雖然只有華領醫藥的華堂寧成功上市,但罕見並不代表療效有限,反而更加說明了开發一款全球首創新藥的難度和它可能創造的“歷史”。

通過修復血糖傳感器GK功能,實現人體血糖穩態的自主調控,從“根”上解決問題,早有學界頂級大咖肯定了這一臨牀藥研的靶點方向。GK之父Franz Matschinsky因其在GK研究中的貢獻被授予2020年內分泌界的“諾貝爾獎”Rolf Luft獎。

而拜耳也在多格列艾汀還在III期臨牀試驗階段,就與華領醫藥籤下了中國市場獨家商業化協議。上市之後,華堂寧全线渠道的超預期銷售,也說明糖尿病患者對這個全新靶點的降糖藥有非常高的認知度。

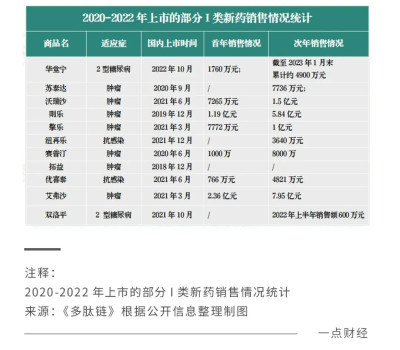

觀察近三年上市的部分國產I類新藥銷售數據,仍以腫瘤藥爲主,並且其中大部分I類新藥其實在首年銷售額表現中規中矩,甚至堪稱“慘淡”。

相比之下,華堂寧上市銷售僅三個月時間銷售額就達到4900萬元,且一度出現供不應求的“緊俏”情況。

據此估算,華堂寧第一年銷售額大有希望突破2億元,不僅將有可能創造國內2型糖尿病創新藥的銷售記錄,對比整個國產I類新藥的市場表現都算得凸出。

實際上,市場端對華堂寧一直抱有很高的預期。在華堂寧未上市時,國元證券就測算2023年華堂寧會帶給華領醫藥帶來2.3億元營收;2024年進入醫保目錄後,華堂寧將創造15億元左右的銷售額,並且此後逐年遞增。如今看來,這樣的估算似乎還略顯“保守”。

在創新機制的保駕護航下,華領醫藥的華堂寧無疑是幸運的,畢竟敢於孤注一擲投入在單個FIC創新藥項目上,還能成功出藥成爲那幸運的1%,華領醫藥的成功很難被復制。

2015年的中國藥審制度改革,從底層邏輯上改變了制藥行業以仿藥爲主的產業發展路徑,轉向原創新藥的方向。效果立竿見影,無論是創新藥行業湧入的資本,抑或是企業創新藥IND申請數量、NDA批准數量,都明顯擡升。

2021年11月間,國家發布的《以臨牀價值爲導向的抗腫瘤藥物臨牀研發指導原則》,通過“臨牀價值”考量,鼓勵藥企進行真正的FIC原創藥研發,從而實現2030年建成醫藥強國的目標。

政策面大力推動創新藥水平提升,這有利於藥企的創新研發動力,但另一方面國內制藥業“既要又要”的產業生態環境,具體到新藥定價和醫保支付的現狀關系上,國內創新藥企在某種程度上又會對FIC新藥的研發和市場風險產生很大的顧慮。

更何況,按照德勤2018年發布的研究報告,12家全球TOP級藥企在FIC項目的研發回報率僅爲1.8%。要知道這些頭部藥企是能夠在全球市場上對衝一定市場風險的。

之所以說華領醫藥的成功或許很難復制,也就在於華堂寧的上市是極其幸運的一件事。國內創新藥行業主體還是絕大多數的中小型藥企。

如何不斷通過政策、制度的優化,幫助更多像華領醫藥一樣的中小創新藥企,在FIC新藥研發上提升成功率,是我們接下來需要認真思考的一件事。

因爲,FIC的能力關乎着我們的醫藥強國夢。

歡迎在留言區評論。我們會在每周留言點贊前三名(統計周期爲7天)的評論中選出1位網友,送出德魯克管理書籍套裝一套。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:糖尿病首創新藥的中國夢

地址:https://www.breakthing.com/post/64077.html