北京時間2023年6月1日下午,B站發布了截至2023年3月31日的第一季度未經審計的財務報告。第一季度B站總營收達50.7億元人民幣,日均活躍用戶達9370萬,同比增長18%。

從財報來看,B站通過降本增效的策略持續見效。第一季度淨虧損6.3億元,較去年同期大幅收窄72%;毛利率從去年同期的16%提升至22%,市場和銷售費用同比縮減30%。

但值得注意的是,B站MAU繼續下滑,從去年Q4的3.26億下滑至3.15億,這已經是連續兩個季度出現下滑。

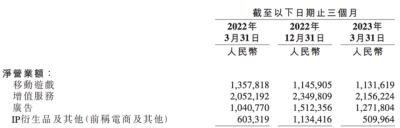

四大業務也有不同程度的增長。其中爲B站收入貢獻最大的依然是增值服務,Q1收入21.6億元,同比增長5%;其次是廣告業務,爲12.7億,同比增長22%。

但在亮眼數據的背後,是極速衰落的遊戲業務。2023年第一季度B站遊戲收入爲11.3億,較上年同比減少17%,而上一季度則是-11.5%,環比擴大。

去年Q2財報發布時,副董事長兼COO李旎曾在電話會中提出“以增長爲中心,堅持社區優先,生態跟商業雙驅動”的战略目標,被認爲是B站第一次把商業化和生態、社區生態提到了一樣的位置。

只是,如今一年時間幾近結束,B站營收卻同比持平(上年同期爲50.54億元),並且主力營收支柱的增值業務,增速开始放緩,廣告業務雖然保持正向增長,但我們在上一篇提到,B站的豎屏廣告在損害其社區核心內容,這部分收入無法作爲主力支撐其發展。

變現依舊軟趴趴

B站一季報整體並未呈現出一種持續擴張的活力,管理層重申了今年的營收指引,但此前已經提過,240-260億的目標不及市場預期,在行業有修復回暖的預期下,並未體現出超越同行的高成長性。

管理層也仍強調日活佔比的提升,不過仔細拆解來看,B站第一季度日活環比增長了90萬,但月活卻減少了1100萬。

去年,管理層基本上將鍋甩給了復雜的宏觀環境和短視頻競爭。但外界普遍認爲,B站自身的管理問題更大。管理層頻繁表露野心,卻沒有在該有的地方做出表率,並拒絕對現狀做出改變。

陳睿親自接管遊戲業務,從現在來看屬於臨危受命。遊戲業務持續擺爛已經拖累了B站的營收和毛利率,裁員、部分遊戲項目中止給了一些希望,但B站號稱的自研能有多大把握成功,仍然是撞大運的事。

至於B站拿出來撐起未來估值的廣告業務,一種說法StoryMode就是做給投資人看的,對於B站的長期發展起不到任何積極作用。此前我們也分析過,StoryMode的根本在於它會改變B站的內容結構,而內容結構一旦改變意味着B站根基不牢,其苦心經營的社區氛圍會逐漸分崩離析。

但B站在遊戲研發和算法推薦水平都較弱的情況下,仍然堅持不做貼片廣告,相當於把B站這個玩家困在了新手村。

當然也有一些積極的信號,COO李旎在電話會議上提到,依托「一橫一縱」战略,依托中台能力B站會在算法能力、商家流量供給以及數據建設上給予資源傾斜,以及建設精准匹配不同行業在B站的廣告模型。

這意味着B站开始認真挖掘廣告業務潛力,並着手推進一些廣告投前的策略定位和投後的復盤度量。

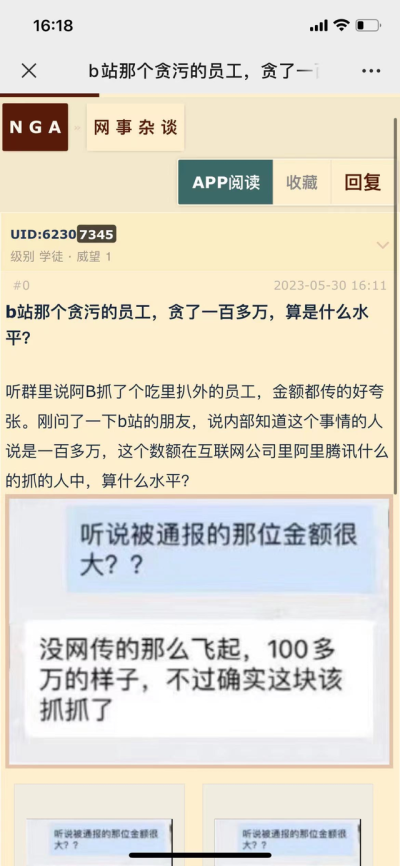

無論是問題還是成績,都在考驗B站管理層的战略和執行能力,尤其是在財報發布的前一日,還有B站貪腐的新聞被曝。

據網絡傳聞,B站電商平台部一名員工莊雅琴,夥同原bilibili日本分公司員工神山宙樹,通過注冊假公司、增設交易環節等方式,貪腐數億元。不過,隨後B站對外否定了這個數字,稱金額爲100多萬元。

值得注意的是,該員工所在的電商部門,今年一季度營收爲6.03億元,同比下降15%。B站在財報中解釋爲電商平台的動畫、漫畫及遊戲(「ACG」)IP衍生品商品銷售減少所致。

用戶規模增長再放緩

自2022年Q4开始,B站月活就开始環比跌落,去年Q3還有3.3億,今年Q1爲3.15億,兩個季度減少1500萬。

此前我們也提到,B站曾在去年Q2對月活統計口徑做出改變,由原來的(PC + mobile)去重改爲PC(去重)+ mobile(不去重),這意味着既登錄PC端又登錄移動端的用戶在新算法裏比舊算法多計算一次。

盡管B站一直虧損,但高增長的用戶規模仍可以作爲持續擴張的旗幟,但自從去年在減虧訴求下开始更注重追求用戶質量後,市場對於其“2023年末4億用戶目標”的實現,有了更多擔憂。

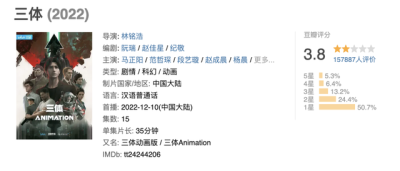

付費用戶方面,B站大會員環比減少120萬至2020萬。受《三體》動畫开播熱潮增長的100萬用戶,不僅盡數流失,還額外丟了20萬。

需要注意的事,投資2億的《三體》動畫开播前,B站對其的預估播放量是8億,但截止發稿該片在B站平台的播放量只有5.6億。在豆瓣上,該片被157883人打出3.8分。

值得一提的是,超150萬UP主在B站獲得收入,同比增長50%。其中,B站還特別強調,通過創作激勵計劃之外的渠道獲得收入的創作者數量同比增長超55%。

明顯針對此前發生的UP主停更潮事件,但陳睿在電話會議上對此進行了否認,理由是“創作激勵是用來給還沒有能力掙錢的UP主有一點收入,可以認爲這是平台給他的補貼,這個主要是面對1萬粉以下的UP主。”

不過,復盤停更潮期間主要UP主的聲明,基本可以了解的是,創作激勵減少似乎只是表象,綜合收入下滑才是內因。2022年Q4,B站月活躍UP主中獲得收入的佔比爲34.2%,而上年同期爲42.7%。

而且,B站進行創作者激勵調整後,降低了激勵和廣告收益,還強化了UP主對三連和互動的依賴性,限制到每個視頻需要4%的點贊率,變相提高了UP主獲取收入的門檻。

這一變化一定程度上導致收入低及用愛發電的UP主停更,至於商單,我們之前也提到,花火平台收入中頭部UP主貢獻了約70~80%的收入,這意味着由於粉絲數量、內容調性、UP主個體差異等原因,B站UP主在商單收入上形成較大的兩極差異。

廣告和遊戲,何日出頭?

從業務層面看,B站如今的四大支柱業務,廣告和增值服務增長,遊戲和電商業務衰退。其中,遊戲和廣告又是B站過去和未來衝高估值的主要企業。

一季度B站廣告收入12.7億元,同比增長22%。四季度在疫情影響整體行業偏緊下,B站釋放了Story Mode的庫存後,最終表現卻是同比下滑4.7%,做出了比同行更差的成績,而本季度的同比增長似乎B站的商業化團隊修復了自身問題,是值得慶賀的一件事。

但我們此前說過,Story Mode是B站短期內拿出來的應急之法,是補充而非主要。

因爲,按照短視頻邏輯,Story Mode展現內容會逐漸脫離原有B站的內容體系。短平快的資訊類內容一旦佔領B战,和抖音快手無異的話,那么不僅UP主的創作模式要隨之改變,B站整體的內容運營邏輯也要改變。

圍繞Story Mode模式,UP主單次創作的時間和精力成本都會下降,看似效率更高的背後,卻是UP主的內容生產方式向短視頻遷移。

與收益相比,顯然內容結構的改變對B站影響更大。所以,Story Mode作爲短期內的提效工具,並不符合B站的長期策略,未來在達到一定規模後B站勢必會對其進行調整。

但短期內還看不到B站調整Story Mode的跡象,在遊戲衰退、增值服務充當現金牛的當下,B站需要Story Mode作爲一個支撐估值的蹺蹺板。

另外一個值得關注的地方在於,B站22%的廣告增速高於快手的15.1%、百度的6%、騰訊的17%,顯示出在整個廣告大盤復蘇的背景下,B站還有進一步的提速和提升空間。

但也要注意的是,正如前文所言,廣告收入裏要看Story Mode和撮合生意的比例。

遊戲依舊是B站的老大難。雖然陳睿已經親自接管該業務,並進行了一輪大刀闊斧的整頓,但顯然刮骨療毒的效果還未有表現。

好消息是,過去兩個月內,B站成功聯運了熱門手遊《崩壞:星穹鐵道》《重返未來:1999》,作爲聯運方可能會緩解一些壓力。

最後是增值收入,達到21.6億元,但同比增長已滑落至5.3%。從大會員的數量變動來看,猜測主要由直播收入推動。B站也給出了相關數據,月均活躍主播數同比增長34%,直播付費用戶同比增長15%。

除此之外,自去年10月B站开始積極推進直播電商以來,三個季度過去電商收入卻越來越少。

合理猜測,是否與不做電商閉環有關。此前B站位減輕成本壓力,爲電商業務選定了「導流」屬性,也就是不做電商基建。

尾聲

總的來說,B站並沒有交出一份令人振奮的成績單,仍然是一份掙扎在泥潭的表現。廣告增速裏的隱憂、遊戲業務的萎靡,現在不是留給B站的時間不多了,而是B站知不知道自己的時間更加緊迫了。

對B站而言,破圈過程中豐富營收結構的做法並沒有錯,但遊戲業務的後繼乏力就是管理層該背的鍋。

重度依賴一款遊戲創造營收,同時也沒有拓展遊戲覆蓋面,迄今爲止仍然停留在二次元範疇,無疑錯失了大衆潛在遊戲用戶。

同時在廣告業務上做一個給投資人看的Story Mode,貌似是數據上去了,但沒有看到社區核心內容以及創作者的優質增量變化。

以及這次一季度財報中還有幾個疑點,比如研發和行政費用及股權激勵同比沒有變化,之前傳的那么兇的裁員沒有體現出來,爲何?

減少了1/3營銷費用,但是日月活都沒有大幅下滑,並且時長還保持在歷史最高記錄,一方面說明用戶粘性很高,一方面說明之前花了不少冤枉錢,那未來還有沒有下降空間?

$嗶哩嗶哩(NASDAQ|BILI)$$嗶哩嗶哩-W(HK|09626)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:B站Q1財報:營收持平、月活下降,前路依舊迷茫

地址:https://www.breakthing.com/post/64147.html