$飛鶴高盛三乙購A(HK|11042)$$伊利股份(SH600887)$$蒙牛乳業(HK|02319)$

文:向善財經 作者:劉能

在創新藥集採“靈魂砍價”的背景下,據說有研究員在某上市奶粉企業的業績說明會上,战战兢兢的提了一個問題:“嬰幼兒奶粉會不會集採?”

對此,奶粉企業大都選擇緘默不言。因爲大家都明白,該問題在如今大環境下一點兒都不顯得突兀,而且也不敢去深思這一問題的可能性。由此,在嬰幼兒奶粉之外,成人奶粉也成爲了奶粉企業必須抓住的一根“稻草”。

比如飛鶴的成人奶粉品牌愛本,在去年中秋節發布了中秋情感微紀錄片,此前也曾多次發起廣場舞交流活動,並且霸屏任澤平、吳曉波、羅振宇等知名人士年終秀。在近期的母親節,飛鶴愛本還專門發布了母親節短片進行宣傳。

接下來需要思考的問題是,成人奶粉真的能夠“接棒”,讓奶粉企業未來繼續保持高速增長的節奏嗎?

未雨綢繆,仍然青黃不接?

不可否認,嬰幼兒奶粉目前仍是當前企業奶粉業務的“台柱子”。但肉眼可見的是,奶粉相關企業大都把成人奶粉當做了“全村的希望”:

蒙牛在年報的“管理層討論及分析”部分表示,面對消費者的需求,蒙牛將秉持消費者第一第一第一的精神,繼續推動產品與技術創新,滿足各種各樣的消費升級需求,以推廣蒙牛的價值主張,另品牌獲得廣大消費者,特別是年青一代的喜愛。另外,針對銀發經濟趨勢,本集團將強化中老年奶粉、成人營養的研發與投入。

伊利在年報的“管理層討論及分析”部分表示,國內人口出生率繼續下滑,新生兒總體規模持續減少。但隨着國內乳品的持續創新和升級,本土嬰幼兒配方奶粉品牌贏得了更多消費者的認可,國產配方奶粉的市場競爭力進一步增強;與此同時,隨着人口老齡化趨勢和健康管理意識的增強,成人乳基營養品已成爲行業新的增長點。

飛鶴在財報“未來展望”部分表示,飛鶴將向孕婦嬰兒、兒童青少年、成人營養、健康食品4大業務領域全力延展,打造從出生到成長、從成年到長壽的全年齡周期功能化產品家族。

成人奶粉爲何能夠上位,成爲衆多奶粉企業眼中的“香餑餑”?

從嬰幼兒奶粉到成人奶粉,表面上是推出了新品牌和產品,本質上是換了新賽道。

供需結構來看,嬰幼兒奶粉產品由需求決定供給,成人奶粉產品則是通過供給創造需求。

這是由不同的產品屬性決定的,嬰幼兒奶粉產品具備“口糧屬性”。很多母親由於身體原因奶水不足,亦或者工作原因無法對嬰兒進行母乳喂養,這時候嬰配奶粉就成了孩子的唯一口糧,作爲剛需決定了市場供給。

而成人奶粉產品具備的是“營養品屬性”,目的主要是爲成年人、中老年人補充營養。盡管營養需求多種多樣,但並非不可替代,只能通過供給主動創造需求,比如主打補鈣、補鐵、補鋅以及維持腸道健康等等,從而擴需。

產品標准來看,嬰幼兒奶粉已經迎來了“史上最嚴”奶粉新國標的實施。而對於成人奶粉,企業則基本不用擔心這一問題。

新國標之後,伊利的金領冠嬰幼兒奶粉已經完成配方升級;蒙牛的雅士利旗下數款嬰幼兒配方奶粉產品也已通過配方注冊批准,比如瑞哺恩恩至系列、瑞哺恩菁至系列等等。飛鶴也推出了星飛帆卓耀、星飛帆卓舒,和新國標煥新升級產品星飛帆、星飛帆卓睿等新國標產品。

新國標對嬰幼兒奶粉的影響是多方面,例如對奶源、工藝、添加劑等進行更加嚴格的管控,需要企業在配方、研發、生產、質控、供應鏈管理等維度符合更加嚴格的監管標准,這將會對奶粉企業的生產和運營提出更高的要求,可能會加大企業的成本壓力。

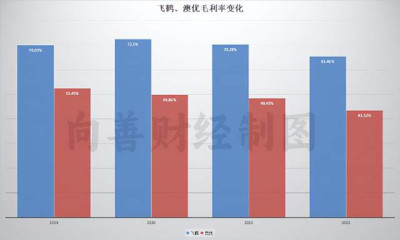

以澳優和飛鶴的毛利率數據爲例,在2019、2020、2021、2022年,澳優的毛利率分別爲52.45%、49.86%、48.43%、43.52%。飛鶴的毛利率分別爲70.03%、72.5%、70.28%、65.46%。

可以發現,在新國標過渡的關鍵年份2022年,雙方毛利率均出現了近5%的較大幅度下滑。雖說不一定完全受新國標影響,但必然存在一定聯系。

如果說嬰幼兒奶粉關鍵在於產品標准的根基是否打的牢固,那么成人奶粉則更加考驗產品能不能玩出更多花樣來。成人奶粉的標准相對寬松,企業完全可以復用嬰幼兒奶粉的生產模式,但需要在產品特色及營銷上下更多功夫。

在PR口徑上,愛本主打的是養生概念,提升自護力,但成人奶粉不是剛需,單靠營銷可能很難實際拉動增長。

愛本「養生喝熱奶提升自護力」的所謂“核心战略”本質上其實是營銷战略,其實還是想去教育市場,但問題在於,成人奶粉缺乏剛需支撐,很難支撐起高價格。

而飛鶴奶粉成功,在於賣的貴,毛利率拉的高,嬰幼兒奶粉又是剛需,所以過去飛鶴的毛利率表現不錯。問題在於,成人奶粉的前期營銷投入可能會比嬰幼兒奶粉市場更高,這會拉低毛利率。

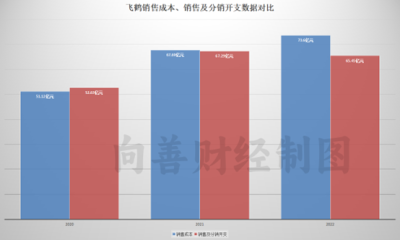

事實上,飛鶴目前的銷售及分銷开支都快趕得上銷售成本了。數據顯示,在2022年,飛鶴的銷售成本爲73.60億,銷售及分銷开支爲65.45億。如果加大成人奶粉業務投入可能也會影響公司的毛利率表現。

事實上,國家對奶粉營銷的管控也不可小覷,對於奶粉企業來說,從營銷空間大小來看,嬰幼兒奶粉兒童奶粉成人奶粉。這也意味着在市場教育成本上,成人奶粉兒童奶粉嬰幼兒奶粉。因此,在液態奶的市場擠壓下,接下來成人奶粉市場能不能真正成長起來,是最大的問題所在。

另外,奶粉領域營銷,也可能有前者的合規風險。

早在 2015 年修訂的《廣告法》就明確規定, 禁止在大衆傳播媒介或者公共場所發布聲稱全部或者部分替代母乳的嬰兒乳制品、飲料和其他食品廣告。對於嬰幼兒奶粉,奶粉企業曾多次出現因替代母乳等宣傳而被罰。

兒童奶粉領域,在強調自身產品添加特色營養元素之外,往往會格外標注這一微量元素的作用與孩子“骨骼”發育、身體成長有關,暗示或誘導消費者認爲自家產品對兒童長高有促進作用。

但是,作爲普通食品的兒童奶粉如果聲稱具有長高功能,含有虛假或者引人誤解的內容,涉嫌違反廣告法第二十八條第二款第(五)項:“廣告有下列情形之一的爲虛假廣告:以虛假或者引人誤解的內容欺騙、誤導消費者的其他情形。”

表面上,成人奶粉在營銷上的擔憂要少一些,成人奶粉的營銷空間相對前兩者來說,也更加適合奶粉企業去“施展拳腳”。

不過,主打養生概念,強調所謂的“自護力”,多少也有點“擦邊球”的意思,有點類似於保健品的營銷邏輯。

營養再好,產品定位再高端,食品畢竟是食品,功效宣稱仍然是品牌需要注意的邊界。

從基本市場潛力來看,成人奶粉屬於增量市場,嬰幼兒奶粉則是存量市場。

目前嬰幼兒奶粉市場現狀是,國內新出生人口正在減少,這意味着嬰幼兒奶粉市場大盤不斷萎縮,奶粉品牌對於用戶心智的爭奪就變得異常艱難,嬰幼兒奶粉未來的日子將越來越難。

而中老年人口數量正不斷增加,據國家統計局及衛健康委數據顯示,2021年全國60歲及以上老年人口則達到2.67億,佔總人口的18.9%。2035年左右,60歲及以上老年人口將突破4億,在總人口中的佔比將超過30%。

奶粉企業,擠進成人奶粉的“窄門”?

嬰幼兒奶粉和成人奶粉未來將各自走向怎樣的命運?

在大家眼中,嬰幼兒奶粉式微或許已成定局,這從飛鶴近段時間的股價變化情況也可以看出一些端倪,但成人奶粉也未必能撐起奶粉企業未來的發展空間。

盡管成人奶粉的市場潛力很大,但市場盤子很小。公开數據顯示,2022年,中國嬰幼兒奶粉市場規模預計高達1908.52億元,成人奶粉的市場規模才200億左右,成人奶粉市場規模僅爲嬰配粉的十分之一。

從實際動作來看,飛鶴很早就开始布局成人奶粉業務了。據天眼查APP顯示,其在2014年就已注冊了“愛本”在食品、醫藥等分類下的商標,並且在近幾年开始押上了更多籌碼,但是成效似乎並不顯著。

從飛鶴營收結構來看,主要由嬰幼兒配方奶粉產品、其他乳制品、營養補充品三個部分構成,成人奶粉被包含在其他乳制品之中,其中還包括液態奶、米粉輔食產品及其他相關產品。

2022年,其嬰幼兒配方奶粉產品實現收入199.32億元,佔比爲93.5%,其他乳制品實現收入11.53億元,佔比僅爲5.4%,相比往年同期增長16.4%,奈何基數實在有些小,增長也顯得微不足道。營養補充品實現收入2.25億元,佔比爲1.1%。

其他乳制品在飛鶴的營收中本身就佔比極小,這意味着成人奶粉在飛鶴營收中佔比更小。由此可見,成人奶粉發展仍然較爲艱難,這是爲何?

在向善財經看來,一方面,奶粉終究是一個“長尾型行業”。

嬰幼兒奶粉佔據絕對的頭部、兒童奶粉、青少年奶粉、中老年奶粉等其他各種年齡段奶粉組成了奶粉領域的“尾部”。除了嬰幼兒奶粉之外,剩下類型的奶粉甚至可以直接歸爲“Others”。

另一方面,成人奶粉並不如嬰幼兒奶粉那么“純粹”。

嬰幼兒奶粉的終極賣點只有一個,盡可能接近母乳。但成人奶粉的產品賣點的打造很難一致。企業需要針對高齡老年、中老年、孕婦、年輕群體等各種人群進行市場培育。總的來說,蛋糕小,投入大,難度高。

品牌乳企們在中老年奶粉的發展路上,對待現在的中老年奶粉市場,幾乎完全偏向了“營養保健品”邏輯。作爲營養保健品,成人奶粉企業的競爭也不那么“純粹”。因爲對手不單單是其他奶粉生產者,實際上涵蓋了整個保健品領域。

而且,從奶粉的產品特性來看。中老年人從小生活條件受限,普遍沒有喝牛奶的習慣,所以相當一部分成年人存在乳糖不耐受的體質問題。同時還有不少70後、80後的中老年群體可能根本就喝不慣脫脂高鈣牛奶的味道。

當然不可否認的是,隨着全民觸網率的提高,現在確實有部分中老年群體會主動購买中老年奶粉,但仍屬於少數。

不過,在嬰幼兒奶粉市場大盤不斷萎縮的當下,潛力十足的中老年奶粉仍是品牌乳企們不可多得的優質標的。畢竟有着龐大的銀發經濟基數在,但這或許也是飛鶴、伊利、蒙牛等企業頗爲可觀的第二增長曲线……

免責聲明:本文基於公司法定披露內容和已公开的資料信息,展开評論,但作者不保證該信息資料的完整性、及時性。另:股市有風險,入市需謹慎。文章不構成投資建議,投資與否須自行甄別。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:飛鶴等嬰幼兒奶粉企業:擠進成人奶粉的“窄門”

地址:https://www.breakthing.com/post/64386.html