4年累計虧損376億元,其中2021年虧掉170億元。AI四小龍之首的商湯科技,爲何難擺脫虧損的命運?

作者 | 趙智

編輯 | 高山

2000億的市值,與不斷虧損的業績。誰更接近真實的商湯科技?

作爲AI四小龍之首的商湯科技(00020.HK)公布了上市以來的首份財報。

上市之初,商湯科技備受投資者青睞,市值一度突破3200億港元。但好景不長,隨後在2000億港元左右浮動。

盡管公司市值依然不低,但公司持續虧損局面依舊,且虧損額不斷擡高。

四年的時間,累計虧損額高達376億元(人民幣,下同)。其中,2021年虧損額就超170億元。眼下,投資者最爲關心的問題是,商湯科技何時才能走出虧損泥潭?

持續虧損

在通往“詩與遠方”的人工智能之路上,商湯科技難逃虧損的命運久矣。

日前,商湯科技發布2021年“成績單”。營業收入47億元,同比增長36%,虧損額卻擴大至172億元。其中,虧損主要來自於優先股公允價值變動而產生的135億的非現金損益,經調整虧損額爲14.2億元。

這不是偶然的。經統計,2018年至2021年期間,商湯科技分別虧損34億元、49億元、121億元、172億元,累計虧損達376億元。

爲什么商湯科技的虧損如此難改?公司到底什么時候才能盈利?就此類問題,《牛耳財經》聯系商湯科技,相關人士簡單回應:“商湯科技在原創研發技術上一直保持高投入。”

而對於到底什么時候盈利只字未提。

實際上,商湯科技2021年“成績單”中有些數據格外引人注意。

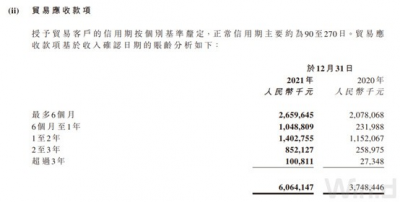

2021年公司應收账款達到60.6億元,與上一年的37.5億元,同比增長了61.8%,而營收的同比增長率也不過36.4%。

對此,商湯科技在年報中稱,智慧城市業務客戶的內部財務管理及付款批核流程要求長付款周期,智慧城市收入佔總收入百分比由2020年的39.7%上升至2021年的45.6%。

但有市場觀點認爲,應收账款大幅增加且增長率高於營業收入的情況,要么是銷售政策的放寬,要么是提前確認利潤甚至不排除虛構收入。

另外,就區域情況來說,2021年公司海外市場收入佔比下降了10.35%,僅佔商湯總營收11.76%。

相比而言,公司去年海外市場營收佔總市場營收的22.12%。

導致上述變化的原因,主要是東北亞地區,2021年這一區域的經營收入,從2020年的4.4億元下滑至2021年的3.6億元,減少0.8億元。

至於爲何會出現下滑,商湯科技在財報當中並未作出解釋。

待解之謎

此外,公司的一些其它操作也引起市場生疑。

近日,商湯科技在浙江寧波成立了共17家注冊資本、法人、業務活動等內容都相同的公司,且這些公司的命名僅一字之差,均爲寧波市商X軟件有限公司。此外,部分公司的注冊時間及地址也完全一致。

商湯科技對17家寧波公司擁有100%實際控制權,注冊資本均爲500萬元,業務活動都爲軟件產品开發、銷售與提供相關服務。其中,有8家公司實繳資本爲500萬,9家公司實繳資本爲0元,且多家公司的參保人數均爲0。

對此,商湯科技相關人士僅對《牛耳財經》表示:“這些公司是出於公司運營需要設立的,是在合法合規前提下的常規做法。”

至於成立如此多的“空殼”公司,到底有何具體需要,公司並未言說。

另外就是關於商湯科技的關聯公司——軟銀(SoftBank)是公司的主要股東之一,早已在2018年5月以C+輪融資投資商湯科技。

2020年商湯科技向軟銀的銷售額高達1.88億元人民幣,爲當年總收入的5.5%。

可是,軟銀全資子公司JapanComputerVisionCorp.(JCV)於2019年5月注冊,同年8月30日便與商湯科技籤訂分銷協議,成爲商湯科技的代理商,2020年便爲商湯科技帶來1.64億元收入,令市場疑惑。

另外一家上海益邦智能技術股份有限公司也有令市場不解之處。

2020年商湯科技投資上海益邦,持股11.3%。翻查記錄2019年商湯科技對上海益邦的銷售額爲3529萬元人民幣,入股後一年卻暴增至1.24億元人民幣,銷售額急增3.5倍。

這兩單關聯交易,爲何能夠在短時間內有如此高的交易額?其道理和邏輯何在?

公司稱:“與JCV的交易額增長,是因爲商湯部分業務在日本市場短期內取得了高速增長,其增速突破了當地傳統企業的慣有認知。”

“至於增長背後的原因,是商湯科技將技術和日本市場需求相結合,進行了有效的產品迭代,提高了生產效率,這是企業入局海外市場的正常表現,不存在有違常理。”上述商湯科技相關人士對《牛耳財經》表示。

此前,商湯科技的招股說明書中如此披露:“一間雲計算公司爲我們2018年的五大客戶之一,亦爲供貨商。於2018年、2019年、2020年及截至2021年6月30日六個月,我們向該公司的銷售額分別佔我們總收入的8.7%、1.2%、0.1%及0.5%。”

2018年开始,阿裏雲成爲商湯科技的第一大客戶,同時也是第一供應商。

該年商湯科技向阿裏雲的銷售總額爲1.604億元,而最後商湯科技與對方貿易應收款項卻爲1.65億元,貿易收款比銷售額高出近472萬元。

並且,商湯科技的客戶,有不少身兼供應商,重疊身份情況常見,账面銷售也是和商湯科技一來一往。

除了阿裏雲計算有限公司,還有AlibabaCloud(Singapore)Private、杭州商警雲智能科技有限公司、上海益邦智能技術股份有限公司、北京物靈科技有限公司、青島轟轟智能機器人有限公司這五家公司。

爲何商湯科技有如此多身份重疊的關聯公司?這之間是一種什么關系?交易來往間如何保障真實性?就此問題,商湯科技相關人士僅對《牛耳財經》表示,相關信息已按照上市規則規定詳盡披露。

而在其招股說明書中,商湯科技稱:“董事認爲,我們於業務紀錄期與關聯方的交易乃按公平基准進行,未扭曲我們的經營業績或導致我們的過往業績不能反映未來的表現。”

內外夾擊

如今的人工智能賽道,從不缺巨頭們的布局,這也意味着該行業的市場競爭非常激烈。比如:百度率先提出All in AI後、科大訊飛和海康威視也在人工智能領域做得風生水起。

這只是部分“外敵”,而就在賽道內的各個細分領域,都有着不同的競爭對手。

比如:計算機視覺領域的競爭對手就有依圖、雲從科技和曠視;計算機視覺相關硬件供應商的競爭對手有海康威視和大華股份;而雲服務供應商這塊的對手則是“三大巨頭”——騰訊雲、華爲和阿裏雲。

有市場觀點認爲,雖然商湯科技擁有着國內AI企業裏覆蓋面最廣、最完善的布局,其覆蓋面包含了智慧城市、金融、移動端應用等領域,但與競爭對手比起來並沒有明顯的優勢。

就以安防領域來說,商湯科技能夠給出的人臉靜態和動態對比以及視頻結構化分析的體系化解決方案,競爭對手也能給出同等的方案,甚至會超越商湯科技。

在一個中國移動旗下的中移在线服務有限公司有關人臉識別的採購項目裏,與商湯科技競爭的企業很多,雖然公司在這一領域也有自己的看家本領,但最終的中標者是依圖。從中看出,商湯科技沒有顯著的競爭優勢。

面對“內外夾擊”的競爭環境,商湯科技的應對策略又是什么?

相關人士對《牛耳財經》表示,長久以來商湯科技專注於技術創新及研發,堅持長期主義的發展路线。企業的發展路线以沉澱行業人才,積累行業尖端技術的差異化路线。

“隨着應用場景的日漸豐富和技術的日積月累,商湯的生態效應將顯現強大的生命力。步入‘現實’期的AI領域,也將因此迎來第二春。”該人士說。

那商湯科技的第二春何時到來?《牛耳財經》將會持續關注。

- END -

牛耳財經原創內容,轉載請聯系授權。

本文不構成投資建議,市場有風險,投資需謹慎。

- 商湯-W(00020)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:一年虧掉170億競爭對手環伺商湯科技如何撐住2000億市值?

地址:https://www.breakthing.com/post/6446.html