點擊上方藍字關注,設爲星標,獲取推送更及時哦~

2023年5月美國財長耶倫曾發出警告:美國政府可能最早在2023年6月1日發生債務違約。一旦發生,這將是美國歷史上的首次債務違約。

當地時間2023年5月27日晚,美國總統拜登和衆議院共和黨籍議長麥卡錫分別宣布,已就聯邦政府債務上限和預算達成初步一致,美國債務僵局取得突破性進展。

投資者可能有這些疑問:

美國政府看上去很有錢的樣子,爲什么會發生債務違約呢?

如果美國真的發生債務違約,是不是意味着美國政府將變成欠錢不還的“老賴”?

美國政府真的會欠錢不還嗎?

這篇文章就帶大家梳理一下美國政府爲什么會發生債務危機,以及歷史上美國政府都是怎么解決債務危機的。

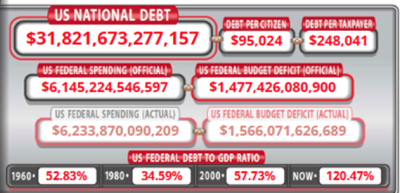

根據“美國債務時鐘”網站數據,美國聯邦政府債務規模在當地時間2023年1月18日上午已突破31.4萬億美元的債務上限,美國財政部宣布了“債務發行暫停期”,不向市場供給新的美國政府債券,並开始使用 “非常規措施”。截至2023年6月2日,“美國債務時鐘”網站的最新數據顯示,美國政府的債務規模已經達到了31.82萬億。

圖1:美國債務規模

數據來源:“美國債務時鐘”網站(usdebtclock);數據截至:2023.6.2

下面一起梳理一下美國債務危機的“來龍去脈”:

1

什么是債務上限?

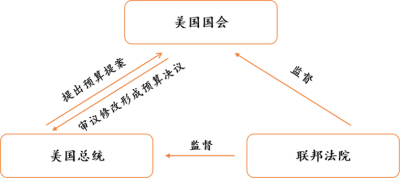

在美國“三權分立”的制度下,爲了防止掌握財政支出權利的政府部門濫用權利,美國憲法將聯邦政府借入款項/發行債券的權力賦予國會,國會擁有財政支出和債務發行的審批權,聯邦政府的每一筆借債必須徵得國會的同意才可實施。

圖2:美國三權分立下的財政政策制定流程

數據來源:美政府網站,東方財富證券整理

上文提到的債務上限,就是指美國國會對聯邦政府總債務設置的法定上限,可以理解爲美國財政部的“信用卡額度”:即在不超過上限的情況下,財政部可自行掌握發債節奏,可是一旦達到債務上限,美國財政部就不能再依賴發新的國債來對之前存續的國債進行還本付息,或者履行財政部的其他支出義務,比如社保等。如果美國政府不能及時提高或者暫停債務上限,美國國債將面臨違約風險。

由於美國政府債務的絕對水平在持續上升,歷史上美國政府多次遭遇債務上限問題,從結果上來看,最終債務上限都被上調,美債沒有發生實質性違約。

圖3:美國債務規模及債務上限

數據來源:美國財政部

2

爲何美國債務頻頻出現違約?從上圖可以發現,近年來美國債務規模大幅增長:從2019年12月的23.2萬億美元急劇膨脹到2023年1月的31.4萬億美元。

一方面,由於新冠疫情期間美國推出大規模財政刺激政策,直接爲居民、企業提供慷慨補貼,美國政府債務規模急劇增加;另一方面,美國人口老齡化問題以及拜登政府推出的大規模基建政策也導致政府支出不斷上升。與此同時,美國政府的稅收收入並沒有跟上支出的步伐,尤其是在小布什政府和特朗普政府批准了減稅政策之後,稅收壓力更是與日俱增。

在收入和支出此消彼長的雙重壓力下,美國的赤字規模不斷加大,2020-2022年以來政府大幅支出的慣性加大,通過削減开支來解決債務上限問題的難度明顯加大。

圖4:美國財政赤字水平不斷提高

數據來源:choice,統計期間:2011.5-2023.4

3

爲什么美國政府不能取消債務上限呢?美國“債務上限”源於一战時期:1917年前,美國政府的任何單筆債務都需要經過國會的批准,流程繁瑣且效率低下;战爭期間,原有的流程已經不能滿足飛速增長的融資需求,因此國會發布了新規,簡化了融資的流程;1939年,流程被再次優化,國會只對舉債的上限進行限制,而不對各類債券分別設置上限。

“債務上限”是美國國會對聯邦政府設定的舉債的上限,美國財政部不能“隨心所欲”的舉債借錢,限制了美國政府的舉債規模;從另一個角度來看,這也爲美國政府的債務信用提供了保證。美國作爲手握美元霸權的超級大國,本身並不受到發行美元的外在約束。如果美國政府過度舉債,將會導致美元貶值、通脹失控,那么其債權信用將受到損害,原有債權人權益也會遭受稀釋。換句話來說,“債務上限”理論上也相當於是美國對債權人的一種信用宣示。

4

債務觸及上限後 美國政府有哪些應對措施來避免出現債務違約呢?一類是臨時性措施:包括非常規措施和TGA現金消耗;

一類是中長期措施:提高或暫停債務上限。

什么是臨時性措施中的“非常規措施”?

聯邦政府的債務由公衆持有債務和政府內部債務構成。“非常規措施”本質上就是政府內部的債務轉換和騰挪,將一些不在市場上流通的政府內部債務,置換爲其他不計入債務上限的工具,爲財政部繼續公开發債騰挪出一定空間。比如暫停郵政退休人員健康福利基金和公務員退休及傷殘基金的再投資。這部分的資金主要投資在“特別發行國債”,因此在觸及債務上限時,美國財政部可以選擇暫停新發“特別發行國債”,從而釋放一定的舉債空間。

什么是TGA账戶中的現金?

TGA账戶是美國財政部在美聯儲开立的的現金存款账戶,目前美國政府的大部分日常業務都是通過TGA账戶來進行的,稅收收入和出售國債所得都流向TGA。

下圖的數據顯示:美國財政存款從23年1月开始快速下滑,截止5月10日,財政部TGA账戶余額僅剩約1548億美元。

圖5:美國TGA账戶金額

數據來源:美國財政部

TGA账戶余額的下降主要有兩個原因:

第一個原因是美國財政部的資金支出,比如支付政府運作的日常开支,支付政府僱員的薪水、支付社保等。

第二個原因是在財政部歸還到期國債時,如果不能大規模舉債,則全部需要消耗TGA账戶中的現金。

觸及債務上限後,美國財政部可以採取臨時性措施來輔助聯邦支出,以避免暫時違約,但這些臨時性措施通常只能維持幾個月,幾個月之後若兩黨仍不能就債務上限問題達成一致,則美國聯邦政府仍將面臨債務違約風險。因此要想從更長的周期維度解決美國債務危機,主要靠中長期的措施。

一是提高債務上限法定限額:僅對債券發行總額度作出限制,無時間限制,上限花完爲止。例如本次債務上限爲2021年12月劃定的上限31.4萬億美元。

二是暫停債務上限:不規定發債限額,而是設定一個到期日,在到期日前財政部可以根據債務償還需要新增發債,事後債務上限重新設置爲“原有債務上限+暫停期間新增發債”。這種方式在2013年之後更爲多見,例如在特朗普政府時期,2019年8月2日美國政府債務上限被暫停兩年,延遲至2021年7月31日到期。

相對於提高債務上限,暫停債務上限的要求更爲嚴格。提高債務上限,只需要經衆議院提出簡單預算調節程序,並在參議院以 51 票的簡單多數通過,且不能被阻撓。而暫停債務

上限,需要遵守常規程序,先在衆議院獲得通過,再在參議院獲得 60 票以上多數,最後經總統籤署。

5

兩個關鍵的時間點:“債務觸及上限日”vs“X-date”?美債危機事件中有兩個重要的時間點:一個是債務觸及上限的時間,一個是X-date,投資者可能會發出疑問:這兩個時間是同一天嗎?二者之間又有什么區別和聯系呢?

先說結論,二者並不是同一天。“債務觸及上限日”意味着美國財政部不能夠再通過淨發債來爲赤字融資;“X-date”則是國債真正出現實質性違約的時間點。

上文說到政府觸及債務上限後,美國財政部不能夠發新債來融資,但財政部仍然可以用一些臨時性措施,包括動用TGA账戶現金或採取“非常規措施”來支撐一段時間,還是可以保證政府的正常支出和運作,完成國債還本付息和支付社保金等支出義務。

這意味着在此期間,美國債務並不會發生實質性的違約。而“X-date”則是指政府現金或“非常規措施”耗盡的時點,財政部無法再履行所有支付義務,這是債務上限真正觸發的時點,此時政府需要通過關閉一些政府部門來削減支出,還可能延遲支付居民養老金、失業保險,甚至可能停止償還債務利息,導致國債出現違約。

因此,一般債務觸及上限的時間會領先X-date幾個月時間。比如美國最近一次債務觸及上限是在2023年1月份,聯邦債務達到31.4萬億美元,但財政部仍能夠依靠一些臨時性措施維持正常運轉,但這些臨時性措施預計也將在6月前兩周或7月下旬耗盡,最終迎來X-date。

6

歷史上美國債務陷入僵局,美國聯邦政府都是怎么處理的?歷史上,美國債務上限危機頻繁發生,但最終都沒有發生實質性違約。1960 年以來,美國政府共計 78 次提高債務上限,大約每 8 個月上調一次。2010 年以來美國暫停債務上限 8 次,上調債務上限 3 次。

圖6:2010年以來,美國債務上限危機梳理

數據來源:美國財政部,東方財富證券整理

總結:從過去的歷史來看,盡管美國債務多次陷入僵局,但最終都在預計的X-date前解決,實際解決日距離X-date的時間從幾天到一個月不等,或上調債務上限,或暫停債務上限。所以預計這次美債上限危機大概率也會在X-date前解決,雖然過程會很曲折,但預計最終還是會有驚無險。

【免責說明】本信息不構成任何投資建議,投資者不應以該等信息取代其獨立判斷或僅根據該等信息做出決策。我們力求上述信息准確可靠,但對這些信息的准確性或完整性不作保證,亦不對因使用該等信息而引發的損失承擔任何責任。東方財富證券提醒您,市場有風險,投資需謹慎。

在任何情況下,本報告中的信息或所表述的意見並不構成對任何人的投資建議,也沒有考慮到個別投資者特殊的投資目標、財務狀況或需求。投資者應考慮本報告中的任何意見或建議是否符合其特定狀況,若有必要應尋求專家意見。本報告所載的資料、工具、意見及推測只作參考之用,並非作爲或被視爲出售或購买證券或其他投資標的的邀請或向人作出邀請。

本報告版權均歸本公司所有。未經本公司事先書面授權,任何機構或個人不得以任何形式復制、轉發或公开傳播本報告的全部或部分內容,不得將報告內容作爲訴訟、仲裁、傳媒所引用之證明或依據,不得用於營利或用於未經允許的其它用途。

【作者】東方財富證券,財富管理金融產品研究團隊

戳”閱讀原文”,立即免費籤約~ 友情提示:

戳”閱讀原文”,立即免費籤約~ 友情提示:

近期微信公衆號平台推送規則變了,打亂了時間线!有時候幾天前的推送也會進入你的閱讀列表中,導致不能及時看到我們當天的推送!

如果你想知道當前市場最強風口、政策大事、新股申購等重要資訊,同時也覺得我們碼字不易,可以隨手點擊文章右下角的“在看”!或者星標我們(操作如下圖)

謝謝大家

( END )

( END ) * 東方財富證券提示您

股市有風險,投資需謹慎

覺得好看,請點“在看”

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美債危機系列專題一:美債危機迫近,美國真的會欠錢不還嗎?

地址:https://www.breakthing.com/post/64618.html