快手首季扭虧爲盈掩飾不住其模糊又脆弱的基本面:管理層動蕩不定,核心人員大洗牌;早期風投在股價低迷之時瘋狂減持出逃,明顯看淡公司未來前景;而快手股價上市以來暴跌了86%,市值縮水1.5萬億,其中的資本運作套路讓人震驚。

對程一笑來說,快手要長久生存,首先要成爲一家負責任的公司,而不是淪爲和資本聯合收割投資人的工具。在解放一路套牢的投資者之前,快手的任何所謂“重大突破”都是一個笑話。

5月22日,快手發布了202第一季度的業績報告。財報顯示,第一季度公司總營收252.2億元,同比增長19.7%;淨虧損8.76億元,同比去年(虧損62.54億)大幅減虧。快手稱,公司經調整後的淨利潤爲4200萬元,實現上市後首次集團層面整體盈利。

公布業績的同一天,快手宣布以不超過40億港元回購股份。但是,對於快手創始人兼首席執行官程一笑宣布的 “盈利能力重大突破”、巨額回購等利好消息,市場並不买账。22日,快手股價上漲6.8%,23日便衝高回落,資金买入意愿不足。顯然,程一笑單奏的歡快業績樂章,有曲高和寡之味。

風投上演勝利大逃亡

爲何二級市場對快手冷淡如斯?

這個話題很長,但凡果皆有因,快手如今面對的冷遇與對投資人的無情收割不無關系。

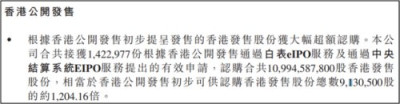

2021年2月5日,快手全球發售約3.65億股,發售價爲每股115港元,所得款項淨額約412.76億港元。上市後,快手股價於2月16日達到高點417.8港元,市值達到1.74萬億港元。隨後便开始了連綿不絕的下跌,將上市前的基石投資者、上市後滿懷憧憬买入的二級市場投資人悉數套牢。目前,快手市值2408億港元,和高峰期相比下跌86%,蒸發了1.5萬億港元,將無數投資人埋葬在一路下跌的K线中。

而在快手股價下跌過程中,獲利豐厚的風投資本瘋狂減持出逃,兌現幾倍到幾十倍的收益,這是快手股價不斷新低的根本原因。

成立於2011年的快手,融資11輪金額300多億,輾轉11年都未實現盈利,利用會計手法得出一個勉強盈利的數字,在程一笑看來,這是他接任CEO後的重大成就;但是,在投資人來看,這只是自說自話,掩耳盜鈴。2021年8月,在快手股票禁售期結束後,曾經陪伴快手一路成長的諸多風投資本紛紛減持逃離,這直接映他們對快手未來的信心。

截至2022年12月31日,快手總股本爲43.1億,包括7.66億股A類股份和35.44億股B類股份。其中,公司創始人兼董事長宿華通過Reach Best擁有和控制4.27億股A類股份以及5471萬股B類股份,佔公司總股本的11.19%;宿華擁有公司38.06%投票權。另一名創始人兼CEO程一笑通過Ke Yong擁有3.39億股A類股份及4377萬股B類股份,佔公司股本總額8.83%,程一笑擁有公司30.56%的投票權。

除了兩位創始人外,快手的主要股東中,還包括歷輪融資的機構方,包括騰訊投資、5Y Capital(五源資本)、DST、百度投資、淡馬錫、博裕資本、紅杉資本中國、DCM中國等。

快手2021年2月上市,當年8月限售期結束,從快手披露看,騰訊作爲最大股東也是快手的战略投資者,截至2022年末,騰訊尚未對快手減持。

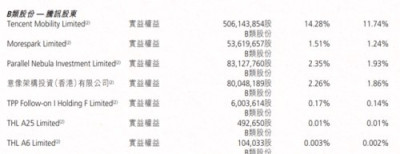

騰訊通過Tencent Mobility持有14.28%的B類股,佔總股本的11.74%;通過Morespark Limited持有1.51%的B類股,佔總股本的1.24%;通過Parallel Nebula Investment Limited持有2.35%的B類股,佔總股本的1.93%;騰訊通過意像架構投資(香港)有限公司持股爲2.26%,佔總股本的1.86%;通過TPP Follow-on I Holding F Limited持有0.17%的B類股,佔總股本的0.14%。騰訊一共持有快手約17.2%的股權。

不過,快手最早的投資方,5Y Capital(五源資本)截至2022年末已經大規模清倉式減持,退出了主要股東名單。

截至2021年3月,5Y Capital通過多個基金持有快手約5.62億股,佔總股本比例14.16%;截至2021年末,5Y Capital持有快手股份減少至4.18億股,持股比例減少至9.91%。這意味着,在2021年8月至12月,5Y Capital減持了約1.4億股快手股份,期間快手股價在70-110港元之間,按平均價格90元計算,5Y Capital套現126億港元。

2022年,快手股價從90元一路跌到了32港元,5Y Capital繼續清倉減持。截至2022年末,5Y Capital已經不再出現在快手的主要股東名單上,不過,五源資本合夥人張斐仍然持有快手1514萬股,佔快手股份比例0.35%。

按60元的平均價計算,5Y Capital 2022年套現約240億港元。

和5Y Capital相比,另一家機構DCM動作就慢了很多。截至2021年3月末,DCM共持有快手約3.15億股,佔總股份比例7.5%。

截至2021年末,DCM減持了約320萬股快手,仍然持有絕大部分股票。截至2022年末,DCM繼續少量減持6700萬股快手,仍然剩余2.43億股,持股比例5.66%。

按市場平均價70港元計算,DCM套現約50億港元。

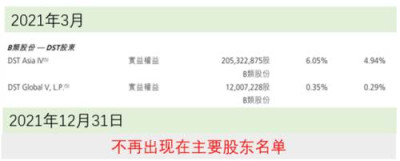

截至2021年3月,DST共持有快手約2.17億股,持股比例約5.23%。DST的減持動作非常迅速,截至2021年末,它已經不再快手的主要股東名單上。如果清倉完畢的話,按2021年三四季度平均股價計算,DST大約套現180億港元。

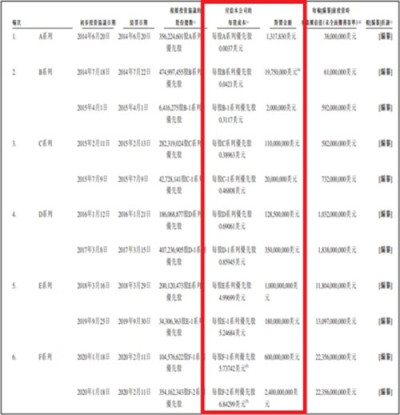

快手A輪融資對價爲每股0.0037美元,折合人民幣約0.02元;B輪融資每股0.0421美元,折合人民幣約0.26元;C輪融資每股0.39-0.47美元,折合人民幣約2.5元-3元;D輪融資每股0.69-0.86美元,折合人民幣約4.8元-5.9元;E輪融資每股5-5.25美元,折合人民幣約34.5元-36.2元;F輪融資每股5.74-6.84美元,折合人民幣約39.6元-47元.

由此可見,快手E輪之前的風投資本成本極低,2021年8月,解禁期結束後,快手股價約80港元(折合人民幣72元);2022年4月,快手股價達到階段低點51港元(折合人民幣46元);隨後快手股價反彈至90港元,然後再度下跌,2022年10月末,快手股價跌至歷史最低點31.75港元(約合人民幣29元)。以這兩次股價暴跌看,快手E輪以後的投資方如果沒有出逃的話,全部被套牢。

從各家風投入股成本看,5Y capital從A輪融資开始參與,後續包括B輪、B-1輪、C輪都有跟投,其投資成本是最低的,獲利也最多,累計套現360億港元。

DCM從B輪开始參與,後面又跟投了D-1輪和E輪,其成本比較高,減持數量也不多,按目前快手價格看,DCM獲利不多。

騰訊也是從B輪开始參與,後面參加了D輪、D-1輪和E輪;不過,騰訊是战略投資,目前應該不會減持。

DST只參加了C輪和E輪,獲利較爲可觀,所以解禁後就匆忙出逃。

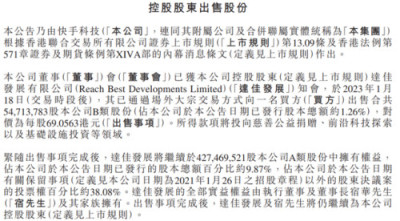

不僅風投機構,快手的創始人也在快速套現。2023年1月18日,快手發布公告稱,公司創始人宿華控制的Reach Best通過場外大宗交易方式向一名买方出售5471萬股B類股份,對價爲每股69.0563港元,所得款項將投向慈善公益捐贈、前沿科技探索以及基礎設施投資等領域。宿華通過此次拋售共套現37.8億港元。

截至目前,快手的風投尚未減持完畢,隱退的股東宿華也僅僅小試牛刀,大規模減持套現還在後面,尤其是宿華持有數百億市值的股票,其原始成本近乎零,大規模減持的話,將對快手的股價帶來更大的打壓。快手剛宣布的40億回購即使全部實施,在天量的減持面前,正面影響也非常有限。

基石投資人暴虧出局

有人笑就有人哭,不是所有機構都能像5Y Capital一樣帶着數百億勝利大撤退,當初參與快手上市的基石投資人同樣也被收割。

快手上市時,市場爲之狂熱,在香港最終公开發售的股份僅有2191.32萬股,相當於全球發售股份總數的6%,遠遠低於常見的10%的基本比例。

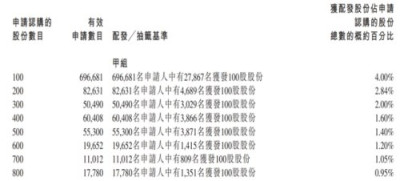

爲何會這樣?衆所周知,公开發售面向的廣大散戶,既然有利可圖,則發售分配必然不會傾向於散戶。這就造成一個畸形局面,快手公开發售階段獲得1201倍認購,共收到142.3萬份有效申購申請,不過,141.3萬個账戶只獲配1手,也就是100股,另外9586個账戶獲配300股-1400股。

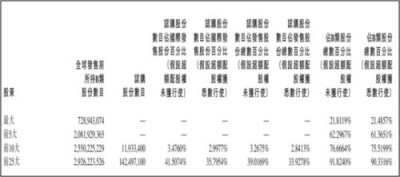

快手國際發售部分主要被大機構和高淨值客戶瓜分。國際發售的發售股份最終數目爲3.43億股B類股份,相當於全球發售初步可供認購發售股份總數約94.0%,是公开發售份額的15.7倍。

這導致快手全球發售變成了一場資本集中瓜分、支配股份,共同到二級市場收割散戶的圍獵遊戲。在快手全球發售中,富達國際、貝萊德、阿布扎比投資局、淡馬錫在內的十大基石投資者合計認購了1.65億股,佔全球發售股份總數的45.23%,快手IPO後股份總數的4.02%。快手披露數據顯示,國際發售股權高度集中,前25大承配人佔發售股份總數的61%(超額配股權被全部行使)。

也就是說,快手股份在上市前和上市發售過程中幾乎悉數流入風投和大機構手中,股權高度集中。只是,這些機構沒料到,原本計劃圍獵散戶的遊戲最終反噬了自己。

2021年8月6日,快手股價下跌到89港元,按照快手115港元的認購價計算,富達國際、貝萊德、阿布扎比投資局、淡馬錫等投資者浮虧22.6%,總計虧損43億港元。那些獲配100股的二級市場散戶,由於沒有限售約束,幸運地躲過了資本的鐮刀。

高層大洗牌

2021年8月以來,快手不僅在資本市場遭受上千億解禁股票的出逃衝擊,在內部也面臨雙頭管理帶來的混亂無序、低效。自2021年8月至2023年一季度,內外交困之下,快手核心管理層進行了一輪大洗牌,標志性的事件是快手創始人宿華爲代表的一派要么辭職,要么退居幕後,由程一笑爲代表的管理層开始走向前台,接管公司經營大權。

2021年10月29日,快手發布公告稱,快手董事長兼 CEO 宿華辭去 CEO 一職,宿華繼續擔任董事長,未來負責制定本集團的長期战略及探索新方向,快手聯合創始人兼首席產品官程一笑被委任爲首席執行官,負責快手日常營運及業務發展。

宿華在快手的主導權被剝奪早有預兆。在宿華卸任CEO兩個月前,即2021年9月28日,宿華的嫡系、快手高級副總裁、原主站運營負責人嚴強宣布離職。嚴強在全員郵件中表示,因爲個人及家庭原因,將在10月24日加入快手5周年之際告別公司去“擁抱另一種生活”。

嚴強是宿華的昔日門徒和得意門生。36氪一篇報道稱,早在加入快手前,宿華與張棟聯合創辦了萬博科思,嚴強是宿華親自面試並引入的實習生。後來萬博科思被阿裏巴巴全資收購,嚴強和張棟因此於2013年加入阿裏,宿華則選擇加入快手繼續創業。2016年,嚴強加入快手,逐步獲得提拔,並於2020年12月成爲快手經營管理委員會成員之一。

該報道稱,嚴強主管的經營業務業績不佳,是他不得不離去的主要原因。而決定決定嚴強去留的,則是程一笑。

有媒體曾報道稱,不少快手員工表示對嚴強出走並不意外,並稱這是“程一笑的勝利”。

一個有趣的細節是,宿華今年1月大幅減持股份套現,似乎在着手安排自己退出。此外,2022年快手財報顯示,宿華薪酬爲520萬元,其中工資及薪金431萬元,花紅75萬元。不過,宿華表示放棄2022年的大部分花紅,並同意放棄2023年的花紅。

程一笑2022年的薪酬爲4822萬元,包括411萬元的工資,412萬元的花紅以及3984萬元的激勵股份,其薪酬總額爲宿華的9倍。

2021年,宿華和程一笑的薪酬分別爲605萬元和585萬元,基本持平;2020年,宿華和程一笑的薪酬分別爲593萬元和589萬元,同樣區別不大。

宿華隱退後,快手核心管理層被進一步洗牌。

2022年1月17日,快手宣布金秉爲首席財務官(CFO),向CEO程一笑匯報。原CFO鐘奕祺宣布退休,即日起出任公司高級顧問,爲期兩年。

一年以後的2023年1月17日,快手宣布,CTO陳定佳辭任快手首席技術官,轉任公司終身榮譽顧問。快手高級副總裁於越和於冰將分擔陳定佳的相關管理職責,並向CEO程一笑匯報。

值得注意的是,陳定佳1982年出生,今年41歲,擁有清華大學軟件學院計算機軟件學士學位,和快手聯合創始人宿華是同級校友。2005年,陳定佳進入騰訊工作。2015年,在騰訊工作10年之後,陳定佳加入快手,接手了宿華大部分技術工作,並一直擔任首席技術官的職位。

據雷鋒網報道,陳定佳是宿華一手提拔的人,又是做算法出身,二人不僅是清華同級校友,而且還是小學同學。

但是,作爲宿華技術路线的堅定執行人,陳定佳的離开是遲早的事,並不讓人意外。

雷鋒網在該文中稱,“陳定佳離職,更像是程一笑對宿華殘余“勢力”的一次清理。“

伴隨着宿華及其親密夥伴的邊緣化,快手基本形成程一笑單核心牢牢掌舵的局面。剩下的唯一問題是,程一笑們能將快手帶向更美好的未來嗎?

來源:新經濟IPO

作者:IPO君

聲明:本文僅作爲知識分享,只爲傳遞更多信息!本文不構成任何投資建議,任何人據此做出投資決策,風險自擔。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:快手危機:市值蒸發1.5萬億,核心管理層內鬥洗牌

地址:https://www.breakthing.com/post/65155.html