2021年實現營收千億歐元,銷量奪冠的寶馬,能在“新世代”下,終結特斯拉的主導優勢嗎?

曾經,人們买車時常說“人生繞不過一輛寶馬”,現在,任何一家面對“新世代”競爭的傳統車企,都繞不過特斯拉。

前不久,在寶馬集團發布的2021年財務報告中,除實現千億營收以及一系列亮眼的財務數據,更讓人印象深刻的,是其對未來電動化市場的信心。那么,這意味着寶馬即將和特斯拉正面交鋒了嗎?

有意思的是,同樣在不久前,特斯拉德國工廠正式投產,實現交付,對寶馬而言,可謂“兵臨城下”。

讓老對手相形見絀的業績

寶馬在2021年的表現可謂是橫戈躍馬,不僅战勝奔馳,登上了全球、中國市場的豪華品牌銷量冠軍(其實奔馳不算廂式貨車口徑的銷量,早已被寶馬超越),同時,前不久發布的2021年經營業績,也讓人刮目相看。

其中,寶馬集團全年總營收1112.39億歐元,走出2020年受疫情導致的下跌後,2021年同比猛增12.4%,創歷史新高。其中,增速不僅達到了奧迪的兩倍,同時還高於奔馳的8.85%。

同樣創下歷史新高的還有淨利潤,2021年達到了124.63億歐元,並且以223.13%的同比增速,終結了連續4年的負增長。淨利潤表現雖然略遜色於奔馳一籌,但同樣大約是奧迪的兩倍水平。

汽車業務推高了寶馬集團的總體營收水平,寶馬在2021年達到954.76億歐元,同比增長18.09%,佔總營收水平的85.83%,不及2019年及之前的高位,與2020年相比增長超過4個百分點。

「來源:寶馬集團財報」

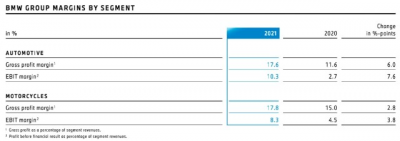

值得一提的是,雖然汽車業務營收表現與奔馳不相上下,但寶馬的汽車業務毛利率已經達到了17.6%,超過奔馳將近5個百分點,而奧迪僅爲10.7%。

難怪之前率先發布財報的奔馳,在介紹2021年業績時,似乎一再回避銷量排名的話題,只能不斷重復其在高端車型市場的表現。

可寶馬的高端車型馬上就要來了,而且是攜“新世代”版本一起。

爲“新世代”旗艦預熱?

“新世代”車型(NEUE KLASSE)指的是,依托寶馬對未來全新設計的IT和軟件架構、全新一代高性能電力驅動系統和電池、以及貫穿整個車輛生命周期的全新可持續理念所誕生的產品。看起來十分拗口,其實也可以簡單理解爲就是新一代的i和iX系列產品。

比方說據悉將於4月亮相的旗艦產品:全新一代寶馬7系,和出自上文理念的i7。

隨着發布日期的臨近,網絡上呈現出頗爲有趣的一幕,全新7系仍然具有不小的爭議,但提及i7卻都十分好奇。這像極了當初奔馳發布全新一代S級(W223)時,一开始人們對這一代產品頗爲失望,後來好不容易盼來了EQS,卻也是……一言難盡。

有人總結說,奔馳是在EQ系列的整體風格上,把籌碼all in了空氣動力學,在智能化部分選擇“暴力堆料”,把能想到的地方,都布滿了大屏和觸控。

而縱觀寶馬,除了和EQC分庭抗禮的過渡產品iX3之外,2021年問世的兩款純電動車型各自佔據着一側市場風向。i4(以及即將登場的i3)瞄准性能操控,iX的定位完全傾向於營造未來感的科技智能。

面對2022年,寶馬計劃將由i7領銜量產及試生產純電動車型多達15款;到2025年底,預計將累計交付200萬輛純電動車;到了2030年,僅一年的純電動車銷量將超過150萬輛。同時,勞斯萊斯、寶馬都市出行系列將全面電動化,甚至隨後連MINI都將成爲純電動品牌。

「來源:寶馬集團財報」

財報顯示,2021年寶馬研發總投入達到了62.99億歐元,同比增長10.7%,主要用於全新車輛架構、電動產品、數字化產品以及自動駕駛的开發。這不僅讓即將登場的i7備受期待,同時也讓人很容易以爲,在“新世代”下,寶馬是不是要與特斯拉短兵相接了?

將特斯拉設爲“假想敵”,絕不是個好主意

回顧近幾年,無論其他造車新勢力,還是傳統汽車廠商轉型後的新品發布會,很多都喜歡將特斯拉作爲假想敵。有的瞄准了高端的Mode S去紐北刷圈,有的和Model 3比配置,但它們當中有一個算一個,銷量上都比不過特斯拉的同級產品。

相反,曾經在最初幾批Model 3的國內試駕活動中,現場還出現過與寶馬3系pk的場景,但實際上,寶馬似乎一直不愿意和特斯拉相提並論,寶馬集團董事長齊普策曾經也公开表達過對特斯拉的看法,大意是隨着傳統車企新車型新技術的推出,特斯拉的主導地位也將走向終結。

很明顯,在寶馬看來,隨着整個汽車行業逐漸向“新世代”轉型,特斯拉的領先只是暫時的。比方說隨着大衆ID.系列兩款產品投放歐洲市場,特斯拉在當地的市場地位隨之松動。

有人說,特斯拉接近百萬的年產銷、高達55億美元的淨利潤,以及快速達成的萬億美元市值,無不是給傳統汽車廠商們上了一課。

或許在寶馬看來,此時與其盲目追隨,不如保持自己穩健的節奏。特別是在中國市場的節奏。2021年,寶馬在中國市場銷量佔比,已經達到歷史最高33.6%,雖然不及奔馳和奧迪,但結合股比調整後的華晨寶馬,未來中國市場顯然是寶馬核心發力的絕對重點。

「來源:寶馬集團財報」

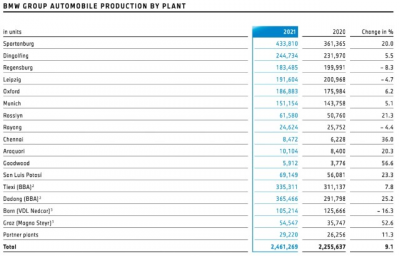

財報顯示,2021年寶馬全球各地工廠產能總體提升9.1%,位於中國的鐵西工廠增速7.8%,但大東工廠的增速達到了25.2%,此外,這兩座工廠也是寶馬除了美國斯帕坦堡工廠外,產量最高的生產基地。

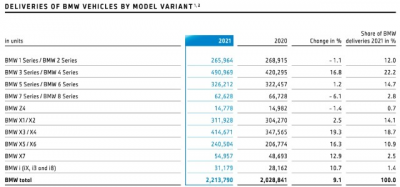

此外,在全球分車型銷量統計中,3系、4系仍然是佔比最大的車型,約佔寶馬總銷量的22.2%,銷量佔比緊隨其後的X3、X4,則是在銷量提升幅度上位居第一,達到了19.3%。

「來源:寶馬集團財報」

尤爲值得關注的是,在這份統計表中可以明顯看出,其他主銷車型也都實現了國產,接下來即將國產的現款加長版X5,無疑是其中最有潛力的車型。

所以,至少在現階段,或許寶馬也認爲,自亂陣腳、將特斯拉作爲假想敵並不是個好主意。

騏驥一躍,不能十步;駑馬十駕,功在不舍。或許在寶馬眼裏,當下自己和特斯拉的關系不過如此。然而,燃油時代的表現勝過老對手,“新世代”博弈中,寶馬能否避开新勢力們曾經踩過的坑?受華晨寶馬股比調整影響,接下來寶馬的財務數據還能否保持現在的水准?以及在“缺芯少電”的今天,寶馬全面發力純電動勝算幾何?

文字爲【汽車K线】原創,部分圖片來源於網絡,版權歸原作者所有。本號文章,未經授權,不得轉載,違者必究。同時,文章內容不構成對任何人的投資建議。股市有風險,投資需謹慎。

- 寶馬汽車(ADR)(BMWYY)

- 華晨中國(01114)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:寶馬集團:千億營收下,轉战特斯拉?

地址:https://www.breakthing.com/post/6568.html