作者 l 大釗

3月中旬,港交所官網披露了粵式火鍋品牌撈王控股有限公司(以下簡稱“撈王”)的最新上市申請材料,中金公司和華泰國際爲其主承銷商。

早在2021年9月,撈王就曾向港交所遞交過一次上市申請材料,但隨後因過期失效。

資料顯示撈王於2010年在上海开出首家“撈王”火鍋店,截至目前,公司共在30個城市开設了149家連鎖自營餐廳。與常見紅油火辣的川味火鍋不同,“撈王”屬於典型的粵式火鍋,主打“白湯”鍋底,口味較爲清淡,人均消費在130-150元,其中,胡椒豬肚雞、臘味煲仔飯、粵式豬骨煲等均爲餐廳主打菜品。

無獨有偶,老牌火鍋企業七欣天也於今年1月正式遞表,計劃募資約2億美元並在香港掛牌上市,招銀國際和國泰君安國際擔任其聯席保薦人。

值得注意的是,自去年以來整個火鍋行業似乎並不受資本待見,頭部企業海底撈和呷哺呷哺的股價都遭遇大幅下跌,閉店裁員等消息也時有傳出。撈王選在這個時間點上市,能獲得投資者青睞嗎?

火鍋市場紛爭

中國人對於火鍋的喜愛,古已有之。西漢海昏侯墓文物中發現了火鍋實物,可見火鍋在中國已有2000多年的歷史了。乾隆皇帝更是個“火鍋狂魔”,史料記載他在乾隆四十四年的8月16日到9月16日之間,累計喫了27種火鍋,共計60多次。

到了現代,火鍋依舊很受歡迎。在中國,火鍋是中餐市場中最受歡迎的品類,2020年火鍋市場佔中國內地整體中式菜餚市場的14.1%,位居第一,可以說是徵服了大江南北所有人的胃。

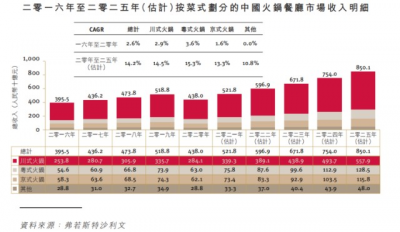

數據顯示,近五年火鍋市場規模復合年增長率爲9.5%,預期未來火鍋市場的總收入將以14.2%的復合年增長率增加至2025年的8,501億元,高於同期整個中餐市場的復合年增長率13.3%,成爲中餐市場中增長最快的細分市場之一。

圖源:招股書

按火鍋風格劃分,常見的火鍋可以分爲四大類:川式火鍋、粵式火鍋、京式火鍋以及其他火鍋。辛辣的川式火鍋最受歡迎,2020年火鍋餐廳市場中川式火鍋佔比64.9%,其次粵式火鍋、京式火鍋、其他火鍋的佔比分別爲14.4%、14.2%、6.6%。

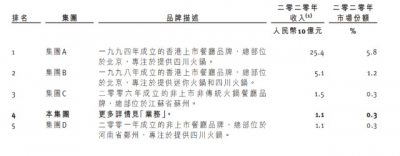

撈王就是粵式火鍋領域的代表企業,據弗若斯特沙利文的報告稱:

2020年,撈王的收入和餐廳數量在粵式火鍋業內均排行第一,佔據了1.7%的市場份額;

按收入計算,撈王在整個中國火鍋餐廳市場排名第四。

圖源:招股書

但是由於中國火鍋餐廳市場高度分散,2020年有超過40萬家火鍋店營業。按2020年收入計,中國火鍋餐廳市場CR5僅佔總市場份額的7.9%,其中撈王佔比更是低至0.3%。

目前港股上市較知名的火鍋企業包括海底撈和呷哺呷哺,再加上奮力上市的撈王和七欣天,未來港股火鍋企業有望呈現出百花齊放的態勢。

而未上市的火鍋企業也出現了不少龍頭:

如周師兄、巴奴火鍋這種“一招鮮喫遍天”的算是一種;

陳赫“賢合莊”、鄭愷的“火鳳祥”爲代表的明星火鍋算是一種;

沾了宅經濟光的自嗨鍋、莫小仙也算一種。

所以火鍋市場雖大, 但競爭者也不少。

餐飲到店承壓

招股書顯示:

2019年-2021年,撈王收入分別爲10.95億元、11.25億元、13.00億元,淨利潤分別爲7794.9萬元、6603.6萬元、1312.9萬元。

值得注意的是,2021年撈王來自餐廳經營的收入佔比達到95.5%,來自外賣業務的佔比達到3.7%,剩余的0.8%來自零售業務。在疫情帶來的不確定性下,主要收入來自到店的撈王業績仍存在較大風險。

招股書中提到,受疫情影響撈王餐廳採取社交距離措施,導致客單價由2019年的人民幣123.7元上升至2020年的128.1元,翻台率從2019年的每天3.0次下降至2020年的每天2.5次。隨着防疫措施放寬,民衆开始恢復聚餐,2021上半年客單價下降到人民幣123.9元,翻台率微降到每天2.4次。綜合來看,疫情還是對於撈王的客單價和翻台率產生了一定影響。

圖源:招商證券

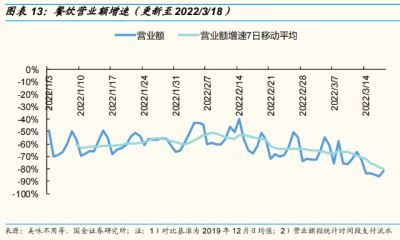

進入2022年以來,全國疫情呈現零散分布態勢。3月份,部分地區疫情反復加劇,餐飲到店消費承壓加重,營業門店外賣消費強度仍高於基准日、好於到店。

根據美味不用等數據,上周(2022/3/12-2022/3/18)日均餐飲營業額相比基准日仍下降79.8%,較2月日均低22.2個百分點;到店、外賣餐飲營業門店數量有所下滑,日均相比基准日分別下降53.6%、43.7%水平,較2月分別低27.5百分點、高6.8百分點。

所以,95%以上收入來自到店的撈王在疫情下的收入增速值得進一步觀察。

圖源:國金證券

事實上,整個火鍋行業的日子都不好過。

疫情以來的海底撈、呷哺呷哺等知名火鍋連鎖的不利消息接連傳出。股價層面,過去的2021年裏,海底撈累計跌幅達到72.5%,呷哺呷哺跌幅也高達67.38%。進入2022年以來,在過去不滿三個月裏,上述兩家的股價跌幅分別達到22.6%和34.7%。

經營層面兩家也陷入緊急“剎車”狀態。

海底撈近期發布公告稱,預期將於截至2021年12月31日止年度錄得淨虧損約人民幣38億元至人民幣45億元。

3月11日,呷哺呷哺發布盈利預警,公告顯示2021年公司實現營收61.5億元,同比增長13%,但同時預期2021年將錄得淨虧損約2.75億元至2.95億元之間。

另外,2021年11月5日晚,海底撈發布公告,決定在12月31日前逐步關停300家左右門店。同樣,呷哺呷哺2021全年關閉了約230家因選址不當、經營不善的餐廳。

在火鍋連鎖頭部企業降速的大背景下,撈王卻仍打算繼續擴店。

招股書顯示,撈王此次IPO募集資金主要用於門店擴張、完善零售渠道、新建工廠。公司計劃於22/23/24年每年分別开設44/60/80間新餐廳。

“內卷”之下缺少護城河

Frost&Sullivan數據顯示:

2020年中國火鍋餐廳市場份額排序依次是海底撈、呷哺呷哺、七欣天和撈王。此外,還有巴奴、小龍坎、蜀大俠等火鍋品牌也在競爭中嶄露頭角。

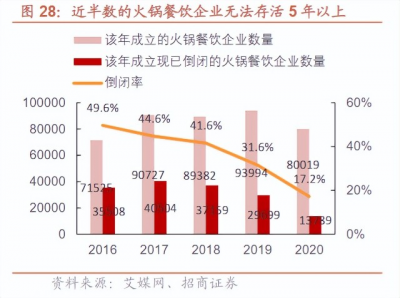

但火鍋行業洗牌率較高。早在2017年,火鍋行業的开店和關店率便位居國內餐飲行業榜首。

據前瞻研究院此前數據顯示,2017年火鍋的關店率達5.9%,高於4.3%的开店率,位於餐飲業各細分品類之首。

招商證券的最新研報也表示,近半數火鍋餐飲企業無法存活五年以上。

圖源:招商證券

很多曾經無比輝煌的名字如今都已黯然逝去:

小肥羊已由“中華火鍋第一股”淪爲“中餐退市第一股”;

重慶小天鵝則經歷了上市失敗、賣身無望等風波,成了褪色的名片;

川渝火鍋“一哥”譚魚頭在2020年破產倒閉;

演員黃磊和主持人孟非合夥开的“黃粱一孟”火鍋店也在2021年4月注銷……

另一方面,由於火鍋烹調整體難度並不大,所以在家喫火鍋也成爲很多人的新選擇。只需選擇自己喜歡的鍋底,再備上蔬菜和肉類,就基本上可以還原一頓簡單的火鍋大餐。

而爲了滿足這種新的需求,部分企業已經面向市場推出半成品的火鍋底料和調料,目前這個領域裏較知名的包括頤海國際、天味食品、海天味業,已呈現出“三國殺”局面。

另外爲了適應不同食客的口味,各地區也有明顯的區域龍頭,例如東北龍頭爲蒙式口味的“草原紅太陽”、西南龍頭爲川渝牛油口味的“橋頭”等。

資料顯示:

2020年頤海國際在第三方火鍋調味料方面的營收達18.41億元,已經是行業第一。截至去年底,頤海國際火鍋調味料營收36.07億元,同比增長13.1%,佔據總營收比重60.7%。

可見,火鍋相關復合調料領域已形成一個較大的市場。

以撈王最爲招牌的“豬肚雞火鍋”爲例,在京東APP上搜索“豬肚雞火鍋底料”可得到約222頁的搜索結果,價格普遍在10-50元不等。其中大部分產品都以操作簡便、味道正宗爲賣點。

圖源:京東APP

除了“居家火鍋”帶來的衝擊,火鍋店經營本身也面臨不小挑战。

根據《2019中國餐飲報告》,我國餐飲連鎖化率僅爲5%,而美國在2018年餐飲連鎖化率已達30%。究其原因,主要是國外餐飲服務員每小時收入較高,人員流失率低,而國內員工流失率高,門店運營不穩定。

根據《2020中國餐飲報告》,餐飲一线員工2019財年的月收入均值僅爲3940元左右,處於較低水平。2019財年餐飲員工平均流失率達15%,而火鍋行業員工平均流失率高達22%。

此外,目前我國餐飲業加盟門店較多,總部供應鏈管理能力不足或對供應商管理體系不完善,易造成加盟商爲壓低成本、使用次等食材的情況出現,損害品牌形象。

在黑貓投訴平台上,與“撈王”相關的投訴有240條,消費者喫出頭發、鋼絲球,鴨血豆腐變質、喫完發燒得腸胃炎等字眼均有出現。

疫情之下,火鍋連鎖行業下半場已至。

傳統火鍋巨頭正在“陣痛期”,新巨頭則希望靠上市和融資抵御風險。但火鍋品牌資本化後發展的路徑差異並不大,在爭取規模化優勢的同時,也要看到同質化競爭帶來的潛在風險。

參考資料:

《撈王新股報告:粵式火鍋龍頭,主打食材品質與口碑》,招商證券

《撈王再度遞表,餐飲到店消費承壓 》,國金證券

聲明:本文僅作爲知識分享,只爲傳遞更多信息!本文不構成任何投資建議,任何人據此做出投資決策,風險自擔。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:撈王難“撈錢”

地址:https://www.breakthing.com/post/6588.html