2022年3月24日,騰訊公布了2021年度報告,從年報數據看,2021Q4無論是收入,還是淨利潤(非國際准則下)均低於彭博一致預期。在隨後的兩個交易日,騰訊累計下跌8.38%,跌幅超過恆生指數和恆生科技指數,一定程度表現出市場對這份“糟糕”年報的擔憂。

減速、裁員、挑战,是媒體評價這份年報時最喜歡用的詞匯。中金公司更是十分“懂市場”,在相較於目標價(513港元)還有40%上漲空間的情況下,給予騰訊「中性」的評級。但有意思的是,在年報公布後,幾乎所有的機構都上調了騰訊2023年的盈利預期(包括中金公司)。

一邊看空騰訊,一邊上調盈利預期,看似矛盾操作的背後,隱含了何種含義?

本文從以下3個方面,試圖闡述作爲普通投資者,應該如何觀察和交易騰訊:

1.自下而上:道阻且長

2.自上而下:騰訊的「連接」有何不同?

3.在公布年報後,騰訊的PE(滾動PE,下同)跌至歷史最低,此時應如何交易騰訊?

正文部分:

(全文約3200個字,閱讀時間預計10分鐘)

Part 1 自下而上:道阻且長

不少投資者喜歡把騰訊看成一家遊戲公司,甚至2018年段永平首次“抄底”騰訊也是基於此邏輯。但騰訊作爲中國市值最大的上市公司,若僅僅是一家遊戲公司,顯然是不足令人信服的。

(截止3月25日收盤,騰訊收盤價356.4港元,較2021年2月高點已經下跌超過50%,但總市值依然高達34258億港元,市值遠超A股的王——貴州茅台)

*注:騰訊業務圖,來源:騰訊控股2021年報,汪咩整理

*注:騰訊業務圖,來源:騰訊控股2021年報,汪咩整理

事實上,騰訊的業務版圖非常大,2021年遊戲業務收入僅佔總收入31%(毛利貢獻稍高一點)。騰訊不同業務线之間的關系及收入佔比,可查看上圖,汪咩不再贅述。

從2021年報及業績路演看,主要業務线發展情況,簡要如下:

1、「社區網絡」短期難以撐起業績的大梁。其中,微信視頻號作爲“新貴”,依然處在开疆拓土時期,需要不斷投入資源。而作爲“舊臣”,騰訊視頻(行業競爭激烈,內容爲王,同行愛奇藝至今無法盈利)、騰訊音樂(會員爲主的商業模式無法在國內跑通,目前靠直播/主播打賞盈利)、虎牙直播(淨利潤率常年低於5%)都是典型需要持續燒錢的生意。

2、「金融科技、雲及企業服務」是目前增長最快的業務,並且2021年的業務規模已經與「遊戲」旗鼓相當。但該業務主要面對B端用戶,普通投資者很難感知,且騰訊對外披露的信息也較少。

3、「遊戲」與「網絡廣告」的業績表現受國內監管和經濟周期的影響較大(2021Q4均已出現環比負增長)。其中,「遊戲」的破局關鍵在於海外市場拓展,而「網絡廣告」重點看微信公衆號、視頻號的生態發展。

騰訊不同業務线的商業模式、市場環境、政策監管、產業鏈等,都不相同,在研究騰訊不同的業務线時,相關研究無法直接復用。

因此,作爲普通的投資者,想要自下而上,喫透騰訊的每一個業務线,並最終給出騰訊的“合理”價格,不是說不可能,只能說道阻且長。此外,復雜的業務线,也會使得普通投資者在觀察騰訊的時候,容易產生以偏概全的觀點。

Part 2 自上而下:騰訊的「連接」有何不同?

對於騰訊來說,“自上而下”指的是跳出騰訊具體的業務线,思考騰訊究竟是如何發展至今的。套用張磊(高瓴資本創始人)的原話,即“在變化的環境中,識別生意的本質屬性,把最好的資本和資源配置給最有能力的企業”。

把上述這句話拆开,其實就是四個要素:環境、生意、人、組織。(高瓴資本著名的分析框架)

本文重點分析騰訊做何「生意」,但我們還是逐個來看:

人:好的管理團隊或創始人僅僅是一家公司成功所需的及格线,好在世界上只有兩個小馬哥,《英雄本色》中的小馬哥,騰訊的小馬哥。(馬雲是金主“馬爸爸”)

組織:相較於傳統企業,互聯網公司的組織架構是其高效運轉的祕密武器,但市場上關於互聯網公司組織架構的公开信息極少,衛哲(阿裏巴巴公司前總裁)曾對外表示,“阿裏巴巴的最高機密是組織架構圖”。因此,別說是普通投資者,甚至互聯網公司普通高管都未必能一窺組織的全貌。

環境:新冠疫情後,外部環境顯然發生了重大的變化。「共同富裕」被政府被擺到更重要的位置,中國經濟已從高速發展轉變爲高質量發展,分配制度正由效率優先轉向兼顧公平,互聯網公司未來的發展路徑和最終形態开始變得模糊不清,是科技公司?還是公共事業?行業估值的錨开始變得模糊不清。

生意:這裏說的生意,並不指騰訊的某項具體業務,而是騰訊「底層的商業邏輯」。汪咩在讀《騰訊傳》(吳曉波著,官方授權的傳記)時,就驚詫於騰訊1998年成立至今,爲何能一次次死裏逃生,不斷跨越發展的周期。

誕生於中國互聯網草莽時代的騰訊,早期雖然擁有天量的用戶數量,但一度無法找到可變現的商業模式,龐大的服務器开支甚至險些壓垮公司。直到「移動夢網」和「QQ秀」的出現,才讓騰訊第一次賺到了“流量”錢。此後,騰訊在不同商業模式上开始嘗試突圍,與網易爭奪門戶網站霸主地位,與淘寶角逐電商市場,打敗境外強敵MSN,搶奪聯衆棋牌遊戲市場份額,而最著名的還是一直鬧到“最高法院”的3Q大战。毫無疑問,騰訊是PC互聯網時代當之無愧的王者。

但經過了慘烈的3Q大战後,騰訊也开始重新審視自身的战略,「資本」與「流量」最終被內部視爲核心能力。在21世紀的第二個10年裏,騰訊的以參股而不控股的方式,不斷地擴大着自己的“朋友圈”。而主業方面,騰訊先是成功從棋牌類遊戲進擊到競技類遊戲,然後又憑借「微信」成功獲得移動互聯網的船票。2013年騰訊正式提出「連接」策略,同年騰訊雲上线,2016年公衆號上线,2017年小程序上线,2018年再提“擁抱產業互聯網”。

復盤完騰訊二十多年的發展歷程後,回到开頭提出的問題,騰訊「底層的商業邏輯」到底是什么?

騰訊曾在2013年提出“連接一切”的口號,這看上去似乎是每個互聯網公司都想完成的愿景,但至今卻沒有一家互聯網公司真正實現了這一目標:

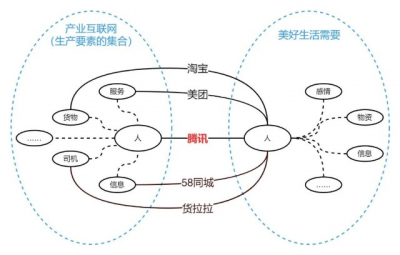

淘寶、拼多多(均爲電商平台)僅實現了「貨物與人的連接」;

滴滴(打車平台)、貨拉拉(貨運平台)僅實現了「司機與人的連接」;

美團(外賣平台)、攜程(票務平台)僅實現了「服務與人的連接」;

58同城、智聯招聘(均爲信息平台)僅實現了「信息與人的連接」;

小米集團(以手機爲核心終端的AIoT平台)僅實現了「物品與人的連接」;

……

而唯獨只有騰訊實現了「人與人的連接」。

注意這裏的區別:“人”作爲萬物的連接點,在供需兩端天然孕育着無限的可能,而貨物、司機(特定職業人群)、服務、信息等等,都僅僅是“人”這個節點上不同的派生品。而騰訊目前在大力發展的產業物聯網(金融科技、雲及企業服務業務),亦可以看成是“人”的一種延伸。

*注:騰訊「人與人的連接」,汪咩整理

顧名思義,互聯網公司,本質上做的是一種“連接”的生意,誰能“連接一切”,誰才能成爲穿越周期的“幸存者”。騰訊的競爭對手(包括美團、滴滴等),僅是在“人”的某一派生點上完成了連接,而騰訊通過「人與人的連接」的方式,間接做到了“連接一切”。

現在,讓我們重新回顧下騰訊二十多年的發展史,就不難理解,爲什么每當騰訊陷入危機或業務陷入瓶頸時,總是能成功地开闢“第二增長曲线”,成功穿越技術與經濟的周期。通過「群聊」重新定義了聊天工具,通過「QQ秀和QQ空間」重新定義了社交情景,通過「好友關系」切入遊戲市場,通過「紅包」實現支付領域的追趕,通過「公衆號」重構了知識傳播的方式,通過「小程序」實現了O2O的落地,通過IaaS/PaaS完成產業互聯網的閉環。這一次次飛躍,看似僅僅是某項工具的功勞,但背後卻是騰訊對“人”與“人”連接的不斷重構。

在看清騰訊的生意本質後,就不得不面對另一個問題,騰訊的終局在哪?

在我們現實生活中,什么東西已經擁有接近“連接一切”能力,是政府。因此,很多人开始擔憂,騰訊最後的最後,將成爲一個提供公共基礎服務的公司(成長性低,估值低)。但汪咩對此並不擔心,無論是哪種主義,現代化的社會經濟發展,是同時需要“兩只手”的,即使騰訊最終淪爲那只“看得見的手”,那也是一只具備成長性的“手”。相較於傳統的公共服務公司(水電煤等),連接“人”與“人”的騰訊,成長空間是遠未觸及天花板的,因爲,人們對美好生活的需求是永遠沒有終點的。

因此,從自上而下的角度看,只要騰訊依然獨佔着「人與人的連接」的祕密武器,騰訊的未來即會有無限的可能。

Part 3 此時應如何交易騰訊?

投資交易始終是一門「看長做短」的學問,在看清長期趨勢的同時,還應該注意短期的變化。關於短期騰訊的交易策略,汪咩簡單提三點:

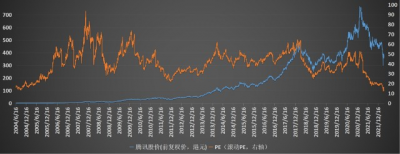

第一,很多人抱怨,港股估值天花板太低,很難給予成長性溢價。事實上,也的確如此,騰訊上市至今,雖然股價已經翻了上百倍,但騰訊的PE始終維持在25x至60x的區間。但不可否認的是,騰訊當下的估值已經提供了足夠的安全邊際,作爲一名“看長”的投資者,此時清倉或空倉騰訊,是一項極不明智的決定。

*注:騰訊上市至今的股價、估值表現,來源:理杏仁

第二,「共同富裕」下的外部環境影響已得到改善,3月16日國務院金融穩定發展委員會也已經說的很清楚了,市場相關解讀很多,汪咩不再贅述。

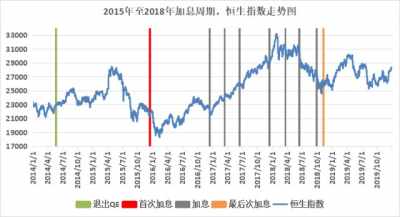

第三,從數據上看,香港市場的流動性已經出現改善,相關邏輯與數據,汪咩在數篇過往文章中都有過闡述。《2021年,港股的教訓和總結》《美聯儲政策對港股的傳導及復盤》《港股的“生死劫”,並不是你想的那樣》。2022年港股的投資邏輯,並不能簡單的理解爲“加息→殺估值→看空”,應該綜合觀察香港M2、利差、匯率、總結余等數據,持續跟蹤香港流動性的變化。持反對意見的人,可以思考下,爲何2016年初至2018年初,同樣處於美聯儲新一輪的加息周期,但港股卻走出一波長達兩年的“小牛”。(恆生指數從2016年2月的18319點,上漲至2018年2月的33154點,區間漲幅高達80.98%)

*注:2015年12月至2018年12月,美聯儲共加息9次,每次加息25bp,汪咩整理

- 騰訊控股(00700)

- 恆生指數(HSI)

- 恆生科技指數(HSTECH)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:騰訊的「連接」有何不同

地址:https://www.breakthing.com/post/6589.html