站在年初的時點,市場人士普遍認爲2023年是中國經濟的復蘇之年。防疫政策邊際優化和房地產“三支箭”政策出台後,壓制中國經濟增速的“兩座大山”被成功搬走。市場對於消費和投資增速的樂觀預期在一季度不斷升溫。#A股磨底期會持續多久?#

統計局於4月公布的經濟數據顯示一季度GDP同比實際增長4.5%,3月社會消費品零售總額同比增長10.6%,在如此強勁的經濟表現支持下,市場對於總量經濟保持了相對樂觀的情緒。但是,4月物價和社融數據不及預期,5月PMI數據續創年內新低,市場的熱情突然被澆了一盆冷水,投資者开始擔憂經濟是否存在二次探底的風險,同期股市出現大幅波動。

我們認爲2023年中國經濟呈現弱復蘇態勢,在估值的支撐下,股市趨勢性下行的空間有限。但是,支持市場整體性上漲的邏輯也相應地缺失。如果2季度末前後有大力度的刺激政策出台,消費、房地產等復蘇受益品種可能出現投資機會。但是,如果只是脈衝式刺激,市場預期將很難獲得持續提振,將會在復蘇和衰退中不斷徘徊。

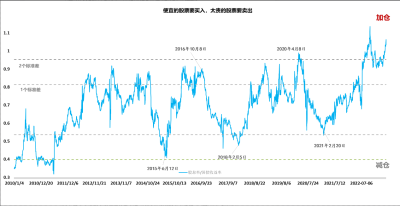

股債比已經位於歷史極值附近,估值水平提供底部支撐。4月的股市對應着年內的高點,當時的股債比也僅僅是位於均值加2個標准差的附近。2020年,新冠疫情爆發期間,滬深300指數的估值達到類似位置後企穩,比新冠疫情和當前時刻還要悲觀的情況只發生在2022年10月,股債比當時突破了均值加2個標准差的區間,運行到了歷史極值。

回望去年,在國慶節剛過去的時間段內,市場對於經濟的預期達到最悲觀的時刻,房地產行業流動性危機加速蔓延,無論是民企中財務狀況最好的龍湖集團,還是混合所有制的萬科、金地等公司,甚至於保利、招蛇、中海外等最穩健的國企都可能出現流動性困境,最終導致房地產投資斷崖式下滑。市場的估值也對應了這種悲觀的氛圍。

與當時相比,當前的經濟基本面已經明顯改善。防疫政策大幅寬松,消費已經出現了一定程度的修復,房地產行業中即使仍然有新的出險房企,但是碧桂園、龍湖集團等民企在二季度頻頻出現在土地拍賣市場,反映房地產民企的財務狀況出現了明顯的改觀。在當前的估值水平,我們認爲市場已經出現了過度恐慌的現象,指數大幅下行的空間有限。

圖1 滬深300的股債比

數據來源:Wind

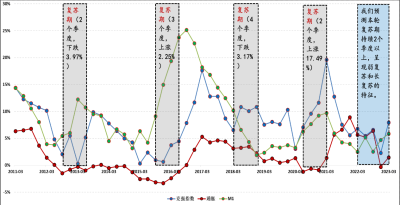

復蘇期不支撐股市出現整體性上漲,弱復蘇對應股市震蕩期。復盤歷史,經濟復蘇並非總是一帆風順,復蘇期內股市出現大幅上漲是小概率事件。在2011年以來的4輪復蘇期中,如果用克強指數同比增速衡量經濟的復蘇力度,我們發現在2012、2016和2018年的三輪復蘇期內,經濟復蘇過程都存在波折。即使以季度爲頻率,這三輪復蘇周期內的克強指數增速都出現過階段性回落的現象。唯一例外的是2020年的復蘇周期,克強指數增速持續上行。

股市表現與經濟表現相對應,在前三輪復蘇周期內,股市出現小幅上漲或者下跌,只有在2020年的復蘇期內,股市漲幅明顯,與新冠疫情後中國經濟超預期復蘇的經濟事實吻合。中國經濟當前正處於弱復蘇的階段。

年初的政府工作報告提出今年的經濟增長預期目標是5%左右,低於市場預期值5.5%,目標的設定統籌兼顧發展質量與發展速度,反映政府堅定推動高質量發展的決心。因此,投資者不宜對於經濟刺激政策和短期經濟增速抱以過高的期待,如果經濟弱復蘇,整體股市機會有限。

圖2 經濟周期與股市

數據來源:Wind

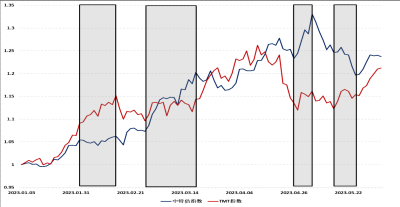

流動性充裕,復蘇之路波折,板塊表現分化。經濟復蘇力度弱,投資者對於經濟是否進入復蘇期產生了懷疑,但是復蘇期內流動性保持寬松,在經濟增速不及預期的背景下,天量的流動性需要尋找合適的投資方向。過去一段時間,中國股市投資策略主要圍繞弱復蘇和成長類板塊展开。在經濟復蘇程度偏弱和政策預期升溫時,中特估類別的價值類股票會有較多機會。在政策保持定力和貨幣政策保持定向寬松時,數字經濟類別的成長類股票會有較多機會。全年多空交織,市場中各個板塊此消彼長,難以形成合力向上突破。所以在今年5月指數見頂之後,很多投資者都將3400點作爲階段性的頂點。

圖3 中特估指數與TMT指數

數據來源:Wind

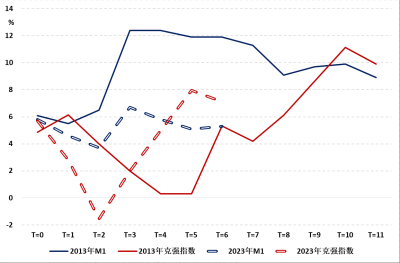

類似2013年,寬信用和弱復蘇仍然是3季度的經濟主线。復盤歷史,2013年也出現過寬信用下的弱復蘇,流動性沒有成功傳遞到實體經濟。2013年經濟較爲疲弱的主要原因在於內部主動調結構。在調結構的宏觀政策思路下,政府主動減少產能過剩行業投資,不再單純地爲了GDP增速而猛拉基礎設施投資。

此時流動性向信用傳導的渠道开始收窄,增長動能也隨之下降。圖3中是2013年和2023年的M1增速和克強指數,T=0期對應前一年的10月,運用取平均值剔除數據中的春節效應,社融存量同比增速在2015年之前是年度數據,我們採用M1增速進行替代。數據顯示在T=3期(即2013年和2023年的1月),M1同比增速都出現了明顯的上升,但是同期克強指數增速仍然在低位運行。

2013年的克強指數在T=10期(即當年10月)出現明顯上行,增速超過10%。經濟的改善得益於2季度末以來一系列穩增長政策措施的密集出台,包括加快鐵路建設投資,大力推進棚戶區改造、加大信貸和債券融資等資金支持,促進信息消費,增加節能環保投資等對諸多領域的扶植,使得企業信心得到明顯提升。

2023年至今的克強指數仍然在低位,考慮到基建受制於城投債務問題,房地產投資刺激政策是少數可能的政策工具,如果房地產政策在2季度末前後出現邊際寬松,中國經濟增速在3季度可能出現明顯上行,如果房地產刺激政策低於預期,經濟在年底之前可能都不會有明顯改善。

圖4 2013年與2023年的M1和克強

數據來源:Wind

站在當前時間點,盡管市場中關於房地產政策的傳言較多,但是我們認爲投資者對於政府的定力需要保持清醒的認識。在“房住不炒”的政策基調下,即使房地產政策出現邊際變化,政策的效果可能也將低於市場的預期,不足以扭轉經濟弱復蘇的格局。

我們認爲下半年的經濟形勢可能仍然在復蘇與衰退中徘徊。類比2013年,整體股市機會少,結構性機會多,中特估和數字經濟板塊此起彼伏將是市場的主要格局,建議投資者規避消費、房地產及其他與經濟復蘇高度相關的板塊。$中特估(BK1139)$$數字經濟(SZ399262)$$鴻博股份(SZ002229)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:弱復蘇下震蕩的市場,小心規避這類板塊!

地址:https://www.breakthing.com/post/65950.html