本文系基於公开資料撰寫,僅作爲信息交流之用,不構成任何投資建議。

本文系基於公开資料撰寫,僅作爲信息交流之用,不構成任何投資建議。“少年老成”的典故,出自《三輔決錄·韋康》。講的是战國末期名士甘羅的事跡:12歲就在呂不韋門下任事,甘羅屢獻奇策,最終官拜上卿。在後世語境中,這個詞亦用來指代年輕人缺乏朝氣與活力。

2023年的快手,屆滿12歲,已頗有“少年老成”的氣象。

01 銀鞍白馬度春風

最近這三五年,整個互聯網科技賽道一路內卷下來,存在預期差的公司寥寥。快手本來是其中一個:1.短視頻是僅存的增量主賽道。

2.行業競爭格局優良,長期只有抖音和快手兩個商業化符號。

3.直播電商商業模式跑通,商業化前景水漲船高。

4.4-5億元月活(2022年),步步爲營走下去,至少還有50%增量空間。

5.上市伊始市值一路高走,解放了所有早期投資者,沒有婆婆一身輕。 這樣的產業勢能與時代際遇,翻遍整個移動互聯網賽道,大約別無分號了。 可謂是應了李白《少年遊》那句:五陵年少金市東,銀鞍白馬度春風。從最新的財務數據上看,快手沒有辜負看好它的投資者。 2023年的春天,快手盈利了。5月22日那天,快手披露了Q1財報,營收252.2億元,調整後淨利潤0.42億元。這是快手上市以後,首次實現集團層面的盈利。 圖:快手2023Q1財務概要。來源:企業財報 給予投資者的回饋不止有利潤,還有回購禮包。Q1財報當天,快手發布首個回購計劃,金額上限爲40億港元。快手的這個春天,看上去無比和煦,甚至頗有少年老成的得意。

圖:快手2023Q1財務概要。來源:企業財報 給予投資者的回饋不止有利潤,還有回購禮包。Q1財報當天,快手發布首個回購計劃,金額上限爲40億港元。快手的這個春天,看上去無比和煦,甚至頗有少年老成的得意。

02 莫名意志下的刻意“老成”

只是,這樣的少年老成,存乎不少莫名意志下的刻意。以至於,這種老成,反而讓人看不懂快手了。

1.看不懂的用戶數量與用戶價值。財報顯示:

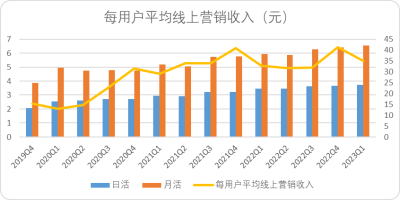

DAU(日活用戶)和MAU(月活)用戶分別增長8.3%、9.4%,整體的月活用戶數達到了6.54億。其中每日活用戶平均线上營銷服務收入爲34.9元。如果你拉一張圖表就會發現,與其他節節攀升的流量數據不同,“每日活用戶平均线上營銷收入”這個指標,自2020Q4突破30元以來,就一直在30-40元區間徘徊,趕上年底營銷旺盛才偶爾會突破40元。 圖:快手一季度流量及用戶人均收入數據,數據來源:企業財報這個指標也很好計算,就是企業整體线上營銷收入/日活用戶數。如果把整體线上收入比作K,月活數比作N,每用戶线上應收比作V,我們可以得出一個簡單的恆等式:K=V*N。換句話講,日活用戶和线上營銷收入(外循環廣告收入)呈正比例函數,而快手用戶價值V,實則沒有發生顯著變化。這個邏輯奇怪的地方在於:根據梅特卡夫定律,隨着互聯網節點數變多,用戶價值應該是逐步攀升的。就比如,以前1個億用戶,客戶投100萬流量定向廣告,企業從1個億樣本中篩出來了100萬有價值的客戶,給了一個對價。現在6個億的客戶,企業從6個億中篩選出100萬客戶,按理來說這些客戶的精准度、實際價值肯定要高於小樣本取樣。可實際是,快手的用戶價值對價並沒有發生變化。根據媒體的推算,或根據公开信息披露的日活量數據進行推算:抖音目前每日活廣告收入大約在100元左右。顯然,快手與其差距明顯。當然,這樣的差異,我們可以從兩個角度解釋:一是廣告收入大環境本身在變差——這個是不爭的事實。不過過去10個季度快手的用戶價值增速僅爲1.18%,確實很低。即便是放在廣告收入均不高的2022年做橫向復合增長對比,在上市平台型企業中,除了政策壓力較大的美團外,這樣增長率低的也無出其右了。

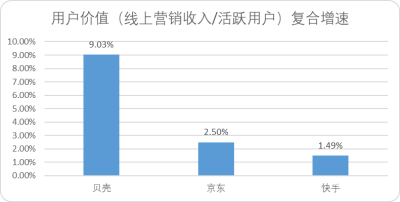

圖:快手一季度流量及用戶人均收入數據,數據來源:企業財報這個指標也很好計算,就是企業整體线上營銷收入/日活用戶數。如果把整體线上收入比作K,月活數比作N,每用戶线上應收比作V,我們可以得出一個簡單的恆等式:K=V*N。換句話講,日活用戶和线上營銷收入(外循環廣告收入)呈正比例函數,而快手用戶價值V,實則沒有發生顯著變化。這個邏輯奇怪的地方在於:根據梅特卡夫定律,隨着互聯網節點數變多,用戶價值應該是逐步攀升的。就比如,以前1個億用戶,客戶投100萬流量定向廣告,企業從1個億樣本中篩出來了100萬有價值的客戶,給了一個對價。現在6個億的客戶,企業從6個億中篩選出100萬客戶,按理來說這些客戶的精准度、實際價值肯定要高於小樣本取樣。可實際是,快手的用戶價值對價並沒有發生變化。根據媒體的推算,或根據公开信息披露的日活量數據進行推算:抖音目前每日活廣告收入大約在100元左右。顯然,快手與其差距明顯。當然,這樣的差異,我們可以從兩個角度解釋:一是廣告收入大環境本身在變差——這個是不爭的事實。不過過去10個季度快手的用戶價值增速僅爲1.18%,確實很低。即便是放在廣告收入均不高的2022年做橫向復合增長對比,在上市平台型企業中,除了政策壓力較大的美團外,這樣增長率低的也無出其右了。 圖:部分平台企業用戶價值2022Q1-2023Q1復合增速,數據來源:企業財報二是用戶畫像不同——假設寫字樓裏的更高淨值用戶都不知道快手。但這種說法明顯有點站不住腳:根據財報披露,快手最新月活數是6.5億的月活;就算抖音7.5億的月活,二者也有大部分用戶的畫像重合,價值不應該相差過於大。2.看不懂的貨幣化率潛能實際上,快手的用戶價值,並沒有財報顯示的那么低。在代入K=V*N這個公式計算用戶價值時,快手似乎有爲了更大企圖,而犧牲用戶價值數字的嫌疑。承接上一章邏輯繼續延展下去:N是用戶數,在這個互聯網範疇都在寬口徑計算用戶的年代,用戶數雖然有水分,但是橫向來看行業都是如此,差值不大。V是收入,實打實沒疑問——但是問題卻還是隱匿在收入分類上了。快手的收入分類很妙:它把本應該計入V的數據,放在了另一個口徑下:用戶價值是用线上營銷收入/日活用戶。而快手所講的內循環,在直播收入領域,其實很大一部分也是營銷收入的一部分。無論是帶貨直播還是秀場直播,买量(刷禮物)都是內部主播爲了提高曝光率必不可少的操作。這些混入买量的收入,從實際業務發生角度講,都計入了直播分部的收入。而從正常邏輯上講,帶貨主播的买量收入,實際上是快手電商收入的重要組成部分之一,也是廣告收入的另一種形式。如果把這部分考量進去,那么用戶價值將顯得合理的多。快手爲何要犧牲關乎寶貴的用戶價值的在线營銷收入,而去成就直播收入?在我們看來,答案是:爲了成全資本市場的預期。市場對快手的認知,是用戶高增長後商業化程度加深帶來的想象力——以賣方爲代表的主流觀點,都認爲快手的貨幣化率僅爲1%左右,而相比之下淘寶貨幣化率爲3.8%,未來快手有廣闊的增長空間。

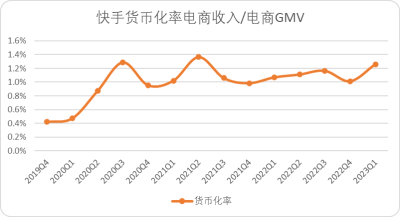

圖:部分平台企業用戶價值2022Q1-2023Q1復合增速,數據來源:企業財報二是用戶畫像不同——假設寫字樓裏的更高淨值用戶都不知道快手。但這種說法明顯有點站不住腳:根據財報披露,快手最新月活數是6.5億的月活;就算抖音7.5億的月活,二者也有大部分用戶的畫像重合,價值不應該相差過於大。2.看不懂的貨幣化率潛能實際上,快手的用戶價值,並沒有財報顯示的那么低。在代入K=V*N這個公式計算用戶價值時,快手似乎有爲了更大企圖,而犧牲用戶價值數字的嫌疑。承接上一章邏輯繼續延展下去:N是用戶數,在這個互聯網範疇都在寬口徑計算用戶的年代,用戶數雖然有水分,但是橫向來看行業都是如此,差值不大。V是收入,實打實沒疑問——但是問題卻還是隱匿在收入分類上了。快手的收入分類很妙:它把本應該計入V的數據,放在了另一個口徑下:用戶價值是用线上營銷收入/日活用戶。而快手所講的內循環,在直播收入領域,其實很大一部分也是營銷收入的一部分。無論是帶貨直播還是秀場直播,买量(刷禮物)都是內部主播爲了提高曝光率必不可少的操作。這些混入买量的收入,從實際業務發生角度講,都計入了直播分部的收入。而從正常邏輯上講,帶貨主播的买量收入,實際上是快手電商收入的重要組成部分之一,也是廣告收入的另一種形式。如果把這部分考量進去,那么用戶價值將顯得合理的多。快手爲何要犧牲關乎寶貴的用戶價值的在线營銷收入,而去成就直播收入?在我們看來,答案是:爲了成全資本市場的預期。市場對快手的認知,是用戶高增長後商業化程度加深帶來的想象力——以賣方爲代表的主流觀點,都認爲快手的貨幣化率僅爲1%左右,而相比之下淘寶貨幣化率爲3.8%,未來快手有廣闊的增長空間。 圖:快手貨幣化率趨勢,來源:企業財報但是淘寶TO B的线上營銷,明顯是計入貨幣化率的分子的。而快手混入直播收入的電商买量收入,卻沒有計入貨幣化率的分子。也就是說,如果換一種口徑計算,就意味着當前的快手貨幣化率將顯著高於1%,而接近於行業的3%-6%區間。而這也會意味着,市場對快手目前的成長性,可能就沒有那么樂觀了。3.看不懂的战略節奏快手一季度報是如何盈利的?除了電商業務的增速快外,最主要的還是對成本的削減,以淨利潤貢獻率的角度考量,營銷成本佔收入比下降了10.4pct,研發开支下降了5.1pct,是利潤貢獻最高的兩個科目。

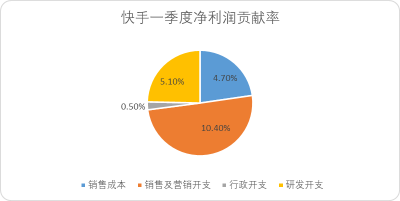

圖:快手貨幣化率趨勢,來源:企業財報但是淘寶TO B的线上營銷,明顯是計入貨幣化率的分子的。而快手混入直播收入的電商买量收入,卻沒有計入貨幣化率的分子。也就是說,如果換一種口徑計算,就意味着當前的快手貨幣化率將顯著高於1%,而接近於行業的3%-6%區間。而這也會意味着,市場對快手目前的成長性,可能就沒有那么樂觀了。3.看不懂的战略節奏快手一季度報是如何盈利的?除了電商業務的增速快外,最主要的還是對成本的削減,以淨利潤貢獻率的角度考量,營銷成本佔收入比下降了10.4pct,研發开支下降了5.1pct,是利潤貢獻最高的兩個科目。 圖:快手一季度淨利潤貢獻率,來源:企業財報這樣的盈利邏輯,合情,卻沒有那么合理。去年一整年,TMT行業充斥着降本增效的風潮,快手也不例外。降本增效本身沒有任何問題,但是僅對快手而言,在這個時間點去砍研發、砍營銷,多少是有些讓人感到別扭的——我們來梳理下快手去年砍成本前後,其所面臨的事實邏輯背景:1.2021年快手港股IPO融資超過370億人民幣;

圖:快手一季度淨利潤貢獻率,來源:企業財報這樣的盈利邏輯,合情,卻沒有那么合理。去年一整年,TMT行業充斥着降本增效的風潮,快手也不例外。降本增效本身沒有任何問題,但是僅對快手而言,在這個時間點去砍研發、砍營銷,多少是有些讓人感到別扭的——我們來梳理下快手去年砍成本前後,其所面臨的事實邏輯背景:1.2021年快手港股IPO融資超過370億人民幣;

2.上市後市值突破一萬億,早期投資人有明確的退出渠道和空間;

3.三年間账上躺着最高650億的流動資產,超過570億的現金;

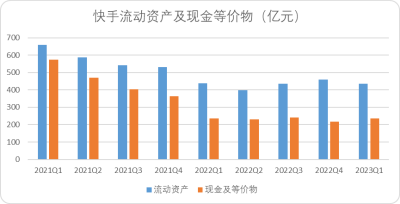

4.最新報表披露,快手买了超過300億的理財和定存。 圖:快手流動資產及現金等價物,來源:企業財報這個背景,主要就是突出一個有錢,有現金流。結合前文中我們提到的短視頻和直播電商是目前移動互聯網最健康最具備發展前景的賽道,且快手相對來說還有明顯的用戶與商業化增量空間,便給人的感覺就是:互聯網人人都在過寒冬,我快手即便有錢也有必要強行參與一下。和降本同理,這些年其實快手的營運策略,業務线設計都有點追隨老大哥亦步亦趨的味道——除了本就幾乎同質化的短視頻內容外,你抖音搞短劇、綜藝、電影我也搞,你搞全域電商我也可以搞,增長見頂了,我快手也开始講海外故事。雖然偶爾快手能先一場开發布會,掌握一兩個支线業務的“命名權”,但整體來看大的战略體系和行進節奏,其實沒有特別勇敢做過少年應有的創新嘗試,一直跟隨前者的路徑足跡謹小慎微。明明沒有後顧之憂,卻畏手畏腳,這是我們對快手看不懂的邏輯之三。

圖:快手流動資產及現金等價物,來源:企業財報這個背景,主要就是突出一個有錢,有現金流。結合前文中我們提到的短視頻和直播電商是目前移動互聯網最健康最具備發展前景的賽道,且快手相對來說還有明顯的用戶與商業化增量空間,便給人的感覺就是:互聯網人人都在過寒冬,我快手即便有錢也有必要強行參與一下。和降本同理,這些年其實快手的營運策略,業務线設計都有點追隨老大哥亦步亦趨的味道——除了本就幾乎同質化的短視頻內容外,你抖音搞短劇、綜藝、電影我也搞,你搞全域電商我也可以搞,增長見頂了,我快手也开始講海外故事。雖然偶爾快手能先一場开發布會,掌握一兩個支线業務的“命名權”,但整體來看大的战略體系和行進節奏,其實沒有特別勇敢做過少年應有的創新嘗試,一直跟隨前者的路徑足跡謹小慎微。明明沒有後顧之憂,卻畏手畏腳,這是我們對快手看不懂的邏輯之三。

03 本是少年,奈何老成

縱觀過去200年現當代科學發展史,那些取得輝煌成就的科學家,大多數都有着優渥的家庭出身背景。正是在好奇心不爲生存壓力所迫的環境下,保持高效思考和行動力,最終改變了人類社會的發展進程。那些頂尖的企業也是如此。蘋果在IBM的陰影下發跡,Open AI在谷歌的陰影下崛起,就是不同於大公司病症下苛捐繁雜體系,無需向上管理,而將更多的精力和最多的財力奉獻給極致的產品研發。快手恰位於一個價值鏈頂端的賽道,一度肉眼可見的增量市場和IPO帶來的天量募資,正應當是無憂無慮的少年光景,卻偏要“將頭發梳成大人模樣,穿上一身帥氣西裝”,臣服於古舊的叢林法則,亦步亦趨地的“老成”开去。在我們看來,很大程度上,這是一種莫名意志的結果:衆所周知的是,快手在過去的兩年間,經歷了大幅度的組織人事變動,現在的成績單,似乎是有意向外界證明新組織的不凡能力。但一旦爲了無足輕重的莫名意志,而混淆了目標與航向,也就過於得不償失了。當時當下的TMT賽道,已經擠滿了按部就班、沉悶晦澀的老成之人,市場並不期待再多一個。本是少年,何必老成,即使注定無法成爲行業第一,也寧愿他是永遠是個輕輕松松的少年。少年,即希望。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:12歲的快手,假裝自己長大了

地址:https://www.breakthing.com/post/65984.html